L'apport de Taylor dans la définition des normes et

procédures dans l'entreprise fut de suggérer que si l'on est en

mesure de maîtriser parfaitement un certain nombre de techniques et de

règles sur l'administration du personnel (décomposition des

tâches, définition du contenu d'un poste, capacité maximale

de contrôle, etc.), alors les difficultés rencontrées dans

la direction de larges groupes de travailleurs sont en grande partie

résolues. Cela suppose une étude scientifique du travail,

débouchant sur une organisation scientifique du travail.

3- Contrôle des opérations et

maîtrise des risques

Le contrôle des opérations est un

mécanisme qui permet à l'organisation de maitriser ses

activités et donc les risques liés à ces activités.

Taylor, à son époque a d'ailleurs énoncé des

principes de contrôle permettant suivre l'activité des

ouvriers.

3-1- Les principes de contrôle de Frederick

Winslow Taylor

Taylor a énoncé en 1911 quatre principes de

contrôle pour permettre aux entreprises industrielles de son

époque de surveiller l'évolution du travail des ouvriers ;

- Substituer à l'empirisme traditionnel la connaissance

scientifique des divers aspects du travail de chaque individu.

- Sélectionner, former, éduquer et

perfectionner scientifiquement les ouvriers. (Auparavant, on les laissait

choisir leur métier et ils se formaient seuls, du mieux qu'ils

pouvaient.)

- Etablir une coopération franche avec les ouvriers,

de manière à s'assurer que l'ensemble du travail soit

effectué conformément aux principes scientifiques

établis.

- Repartir le travail et les responsabilités de

manière à peu près égale entre la direction et les

ouvriers. La direction se chargera de toutes les tâches pour lesquelles

elle se montrera plus compétente que les ouvriers. (Auparavant, la

quasi-totalité du travail et la majorité des

responsabilités incombaient à ces derniers.)

Ces principes énumérés par Taylor

montrent clairement que le contrôle des opérations, visant d'une

part à s'assurer que les règles sont respectées, et

d'autre part à assurer une bonne circulation de l'information entre la

direction et les opérationnels, permet de déceler les

irrégularités dans l'accomplissement des tâches, et de

procéder immédiatement à une régularisation, le

souci majeur étant d'améliorer la performance de l'organisation.

Il affirme d'ailleurs que « le respect de ces principes assurera la

prospérité de tous : les employés seront mieux

payés et les dirigeants verront leurs bénéfices

augmenter».

Taylor parvient après l'énumération de

ces principes à obtenir un gain de productivité de 200% et plus,

tout en réaffirmant les fonctions de direction des managers et la

nécessité pour les ouvriers d'obéir scrupuleusement aux

instructions. Ceci est valable pour toutes les entreprises, y compris celles

qui ont certaines particularités telles que les banques.

3-2- Le contrôle des opérations dans les

banques

Les activités de contrôle font partie

intégrante des activités quotidiennes de la banque. Les

systèmes de contrôle nécessitent la mise en place d'une

structure de contrôle appropriée, avec des activités de

contrôle définies à chaque niveau opérationnel.

L'audit interne, en collaboration avec le contrôle interne cherche

à s'assurer que l'ensemble du personnel oeuvre avec efficience et

intégrité à la réalisation des objectifs, sans

occasionner des coûts imprévus ou excessifs ni

privilégier d'autres intérêts (tels que

ceux d'un employé, d'un fournisseur ou d'un client) que ceux de

l'entreprise. Les objectifs de performance sont liés à

l'efficacité et à l'efficience de l'entreprise dans l'utilisation

de ses actifs et autres ressources, ainsi que dans la protection de

l'établissement vis-à vis de ses pertes.

Les activités de contrôle sont conçues et

mises en oeuvre pour faire face aux risques décelés par la banque

au moyen du processus d'évaluation des risques. Ces activités

comportent deux étapes :

- L'établissement des politiques et

procédures de contrôle

- La vérification du respect de la

conformité à ces politiques et

procédures.

Les activités de contrôle se situent à

tous les niveaux du personnel de la banque, y compris la direction

générale et le personnel directement en contact avec le

marché, et revêtent les formes :

- des examens au plus haut niveau ;

- des contrôles d'activités ;

- des contrôles physiques ;

- de la conformité aux plafonds d'engagements

- des approbations et autorisations ;

- des vérifications et contrôles par

rapprochement.

3-2-1- Examens au plus haut niveau

Le conseil d'administration et la direction

générale demandent souvent des présentations et comptes

rendus de performances leur permettant d'évaluer les progrès

accomplis par la banque pour la réalisation des objectifs. Cela passe

par la consultation des rapports indiquant les résultats financiers

effectifs en cours d'exercice par rapport au budget. Les questions qu'elle est

amenée à poser et les réponses des niveaux

hiérarchiques inférieurs constituent une activité de

contrôle qui peut mettre en évidence des problèmes tels que

carences de contrôle, erreurs dans la communication financière ou

fraudes.

3-2-2- Contrôles d'activités

La direction d'un département ou d'une unité

reçoit et examine des comptes rendus classiques ou exceptionnels sur une

base quotidienne, hebdomadaire ou mensuelle. Les examens fonctionnels sont plus

fréquents que ceux effectués au plus haut niveau et sont

habituellement plus détaillés. Ainsi, le responsable du secteur

de prêts commerciaux par exemple peut consulter des rapports sur les

défauts de paiement, les paiements reçus... tandis que les

responsable du crédit au sein de la direction générale a

connaissance des documents similaires une fois par mois et sous une forme plus

condensée couvrant toutes les catégories de prêts.

3-2-3- Contrôles physiques

Les contrôles physiques portent en

général sur les limitations d'accès aux actifs tangibles,

y compris les liquidités et les titres. Les activités de

contrôle incluent les restrictions physiques, la double conservation et

les inventaires périodiques.

3-2-4- conformité aux plafonds

d'engagement

L'établissement de limites prudentes sur les

engagements constitue un élément majeur de la gestion des

risques. Par conséquent, un aspect important des contrôles

internes réside dans un processus de vérification du respect de

ces limites et un suivi en cas de non respect.

3-2-5- Approbations et autorisations

La nécessité de solliciter des approbations et

des autorisations pour les transactions dépassant certaines limites

garantit qu'un niveau de direction approprié a connaissance de la

transaction ou de la situation, ce qui aide à rétablir les

responsabilités.

3-2-6- vérifications et contrôles par

rapprochement

Les vérifications des caractéristiques

détaillées des transactions ainsi que des diverses

activités et des résultats fournis par les modèles de

gestion des risques utilisés par la banque constituent une

activité de contrôle importante. Les rapprochements

périodiques, par exemple entre les flux de trésorerie et les

rapports et états financiers, peuvent mettre en évidence des

activités et enregistrements comptables exigeant d'être

amendés. Par conséquent, les conclusions de ces contrôles

devraient être notifiées aux niveaux de direction

appropriés chaque fois que des problèmes effectifs ou potentiels

sont détectés.

A des degrés divers, le contrôle interne

relève de la responsabilité de chacun. Presque tous les

employés produisent des informations utilisées dans le

système de contrôle interne ou effectuent d'autres actions

indispensables à l'exercice du contrôle. Les activités de

contrôle ont leur efficacité optimale lorsque la direction et

l'ensemble du personnel les considèrent comme faisant

intrinsèquement partie, non comme un complément, des

activités quotidiennes de la banque. En outre, les contrôles

véritablement intégrés aux activités quotidiennes

permettent de réagir rapidement à des modifications des

conditions et évitent des coûts inutiles. Dans le cadre visant

à instaurer la culture de contrôle au sein d'une banque, la

direction générale devrait s'assurer que les activités de

contrôle adéquates font véritablement partie des fonctions

quotidiennes de l'ensemble du personnel concerné.

3-3- Maîtrise des risques par l'audit

interne

« Toutes les diligences d'audit entreprises dans

l'organisation visent à la réduction des risques de perte et donc

à leur maîtrise. L'objectif de ces contrôles a

postériori des opérations, réalisés

fréquemment de manière transversale et périodique est:

- d'évaluer l'opportunité des opérations

- de suivre les risques qui s'y attachent, comptes tenus des

délégations de pouvoir accordés ;

- d'éclairer les organes dirigeants sur la

réalisation des objectifs du contrôle interne.

Les constats effectués et les recommandations

émises par les auditeurs après les missions d'audit

effectuées visent généralement à corriger les

manquements auxquels fait face l'entreprise. La prise en compte de ces

recommandations par les opérationnels permettra également de

réduire les risques potentiels susceptibles d'influencer la

rentabilité de l'entreprise et donc de l'orienter vers la

réalisation de ses objectifs.

L'audit doit reconnaitre et évaluer en permanence les

risques importants qui pourraient compromettre la réalisation des

objectifs de la banque. Cette évaluation devrait couvrir l'ensemble des

risques encourus par l'établissement et l'organisation bancaire

consolidée (c'est-à-dire risque de crédit, risque de

marché, risque de taux d'intérêt, risque de

liquidité, risque juridique, risque de réputation, risque pays et

risque de transfert). Une révision des contrôles internes peut

s'avérer indispensable pour traiter de manière appropriée

tout risque nouveau ou précédemment incontrôlé.

C'est pour cette raison qu'il est nécessaire pour

toute entreprise, quelque soit le domaine d'activité dans lequel elle se

déploie, d'avoir des systèmes de contrôle

interne23 efficaces. L'efficacité des systèmes de

contrôle interne devient donc un facteur important dans

l'amélioration de la performance de l'entreprise.

3-3-1- La maîtrise du risque de

contrepartie

L'activité bancaire comporte une prise de risques. Il

est donc impératif que ces risques soient reconnus et

évalués en permanence. Nous nous appesantirons plus sur la

maîtrise du risque de contrepartie. La maîtrise du risque de

contrepartie requiert non seulement un diagnostic, mais aussi une mesure et un

contrôle minutieux, ainsi qu'une gestion et une évaluation de

celui-ci.

23 Contrôle de premier niveau (contrôle

interne) et de second niveau (audit interne).

a- Le diagnostic du risque de contrepartie

L'analyste financier rencontre des difficultés dans

l'appréciation de ce risque car les bilans bancaires indiquent des

valeurs nettes, et la définition des crédits compromis ainsi que

le jeu de provisionnements rendent les comparaisons malaisées. De plus,

la concrétisation du risque de contrepartie peut être

étalée sur plusieurs années ce qui introduit un effet

d'inertie dans les bilans. Les établissements de crédit ayant

sensiblement amélioré la qualité de leur information en

matière de risque de contrepartie, plusieurs éléments

méritent une étude détaillée.

Au delà du respect des ratios de division des risques,

l'analyste va apprécier la répartition des risques de

contrepartie selon les critères adéquats : catégorie de

clientèle, secteur d'activité, zone géographique,

notamment pour l'appréciation du risque pays. L'amélioration de

l'information comptable des banques en la matière facilite la

tâche de l'analyste car de nombreuses banques communiquent sur la

répartition de leurs encours sains et de leurs encours

compromis24.

b- La mesure et le contrôle du risque de

contrepartie

A l'invitation des autorités de tutelle et dans la

lignée des recommandations du comité de Bâle, les banques

communiquent de façon plus qualitative sur les outils qu'elles mettent

en oeuvre pour mesurer le risque de contrepartie (credit

scoring25, modèles internes), pour le contrôler et

pour le gérer par une allocation des fonds propres adéquate, par

les techniques comme la titrisation ou les dérivés de

crédit. Le développement des dérivés de

crédit incite d'ailleurs les banques à fournir des indicateurs

plus détaillés sur les montants des contrats et leur utilisation.

Enfin, il est bien certain que l'entrée en vigueur du nouveau ratio de

solvabilité homogénéise les systèmes de mesure du

risque de contrepartie.

24 A travers la centrale des risques.

25 C'est une technique qui s'efforce de

synthétiser le risque de contrepartie au moyen d'une note

(score) en affectant à chaque information représentative

de la solvabilité de l'emprunteur une pondération. Le total des

pondérations, comparé à une note limite

préalablement établie, permet de prendre immédiatement une

décision d'accord ou de refus de la demande de crédit.

c- Evaluation du risque de contrepartie

L'évaluation du risque de contrepartie se fait de deux

façons selon qu'on se situe du côté des particuliers ou des

entreprises.

> L'évaluation du risque des

particuliers

Il est question ici d'évaluer les crédits

à la consommation26, ainsi que les crédits

immobiliers27. En premier lieu il convient de collecter toutes les

informations nécessaires sur l'emprunteur et sur ses

antécédents en matière d'endettement et de

solvabilité ; en second lieu, s'assurer que les revenus de l'emprunteur

peuvent couvrir le remboursement du crédit. (Coussergues, 2007)

Le risque des particuliers peut également être

évalué par la méthode du credit scoring.

> L'évaluation du risque des

entreprises

L'évaluation du risque des entreprises passe par une

collecte au préalable d'informations sur l'emprunteur, puis une analyse

minutieuse de sa situation financière.

Par ailleurs, de nouvelles méthodes

d'évaluation du risque de contrepartie ont été mises en

place. Il s'agit des notations externes et internes. Le premier pilier des

établissements de crédit les invite à se doter de

systèmes d'évaluation du risque de contrepartie fondée sur

l'une des trois méthodes proposées par le comité de

Bâle : la méthode standard, la méthode IRB de

base et la méthode IRB avancée. Ces méthodes

évaluent selon des approches différentes, la probabilité

de défaillance d'une contrepartie prise isolément ou d'un

portefeuille de crédits, ainsi que les pertes, avec comme objectif que

les fonds propres soient suffisants pour couvrir les pertes inattendues, les

pertes attendues étant couvertes par une tarification suffisante de

crédit et par des provisions. (Coussergues, 2007).

26 Généralement à court terme,

ils sont demandés pour financer l'achat d'un bien d'équipement,

ou pour financer un besoin que l'emprunteur ne précise pas.

27 A plus long terme que les crédits à

la consommation, ils ont aussi un montant plus élevé.

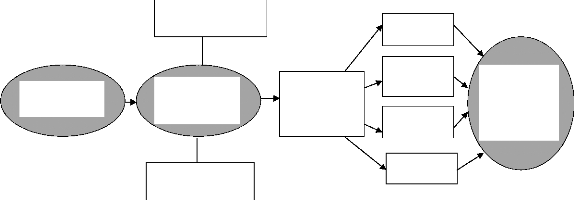

Le schéma ci-dessous est un modèle

résumé d'amélioration de la performance financière

de l'entreprise grâce à la pratique de l'audit interne.

Schéma : Modèle d'amélioration de

la performance financière par la pratique de l'audit

interne.

Analyse des processus de traitement des opérations

Définition des

procédures

Mécanismes de

contrôle :

Audit

interne

Indicateurs de

performance :

- Indicateurs du CDG - ratios prudentiels de la COBAC

Augmentation

des fonds

propres

Réduction des

risques

Réduction des

coûts

Augmentation

du résultat

Amélioration

de

la

performance

financière

Contrôle des opérations et maitrise des risques

Sources : Auteur