|

DESUP IMMOBILIER DIENTREPRISE

SIIC

EVOLUTIONS, CHANGEMENT DE STATUT & LIMITES DU

REGIME

PROMOTION 2006-2007 Jamel ADOUCHE

Tuteur : M.PRODEL jamela

douche@yahoo.fr

SOMMAIRE

CHAPITRE 1. INTRODUCTION 5

CHAPITRE 2. LES EVOLUTIONS DU REGIME SIIC

~

SECTION 2.1. HISTORIQUE 7

2.1.1. Pourquoi Ce Vehicule 7

2.1.2. Montage Du Projet 8

SECTION 2.2. L'EVOLUTION DU REGIME 9

2.2.1. Societes Concernees Et Conditions D'option

9

2.2.2. De SIIC1 a SIIC4 9

a) SIIC 1 10

b) SIIC 2 11

c) SIIC 3 11

d) SIIC 4 14

2.2.3. Le Regime Aujourd'hui 20

2.2.4. Les Prochaines Etapes 23

SECTION 2.3. BILAN ET PERFORMANCES ECONOMIQUES

24

2.3.1. Bilan 24

2.3.2. Performances Economiques 31

CHAPITRE 3. CHANGEMENT DE STATUT ET LIMITES DU REGIME

35

SECTION 3.1. LE CHANGEMENT DE STATUT 35

3.1.1. Les Motivations Du Changement 35

3.1.2. Les Etapes Clés Du Changement De Statut

35

a) Business model 37

b) Avantages et Inconvénients de l'intro duction

en bourse 39

c) Identification des coOts d'intro duction et de

gestion 40

d) Preparation et Introduction en bourse 42

e) Premiers pas...et apres ? 44

SECTION 3.2. LIMITES DU REGIME 45

3.2.1. Introduction 45

3.2.2. fiscalité & redistribution

46

3.2.3. Business Plan 47

a) Acquisition 47

b) Gestion Des Actifs 50

c) Cession 52

CHAPITRE 4. CONCLUSION 53

ANNEXES 58

Remerciements

Je tiens a remercier

- l'ensemble du corps enseignant pour son engagement au

sein de la formation ainsi que pour la qualité de son

enseignement.

- Mme JEGOUZO,

- Mme ROBIN,

- les membres de l'association SORBONNE

IMMO,

- la RICS,

- M.GRAZI de business immo : parrain de la promotion

2006/2007,

- et les divers intervenants (conférences, cours

spécifiques).

Je tenais aussi a remercier :

- M.DELATTRE : BNP PARIBAS REIM,

- M.DUMORTIER : FSIF et FONCIERE PARIS

France,

- M.FAURE JARROSSON : Consultant,

- M.INSH : STE,

- M.KELBERG : FSIF,

- M.LINNEY : HENDERSON GLOBAL INVESTORS,

- M.PRODEL : NATIXIS LEASE,

pour les conseils pro digués et le temps

accordé pour les interviews.

slid : Evolutions, Changement de statut & limites

du régime

|

4 sur 59

|

|

CHAPITRE 1. INTRODUCTION

La loi de finance pour 2003 (n°2002-1575 du 30

decembre 2002, article 11), a permis a la France de se doter d'un nouveau type

de vehicule d'investissement immobilier : SIIC pour Societe d'Investissement

Immobilier Cotee.

Entre en vigueur le 1er janvier 2003 il a ete

complete depuis par trois nouveaux dispositifs dits SIIC 2, SIIC 3 et SIIC 4.

Ce regime a pour effet de deplacer l'imposition des revenus immobiliers depuis

la societe vers l'actionnaire et de ce fait d'exonerer la societe de l'IS et de

l'impot sur les plus values de cession et sur les divi den des

verses.

En contrepartie la societe en question devra

imperativement re distribuer une quote-part de ses benefices et la totalite des

divi den des verses par ses filiales.

L'objectif general du regime SIIC est de creer un

vehicule d'epargne immobiliere accessible aux epargnants et fiscalement

transparent. L'engouement est tel, qu'en a peine 4 ans, une cinquantaine de

SIIC ont ete crees (ou « coquilles » reactivees), avec une

acceleration du mouvement depuis le 3eme volet du regime.

Nombre d e SIIC créé es (55) au

30/09/07

Annee

|

Volet SIIC

|

Nombre

de SIIC

creees

|

Cumul

|

2003

|

SIIC 1

|

10

|

|

2004

|

SIIC 2

|

7

|

17

|

2005

|

SIIC 3

|

10

|

27

|

2006

|

SIIC 3

|

16

|

43

|

2007

|

SIIC 4

|

12

|

55

|

En projet

|

SIIC 4

|

7

|

|

|

Source IEIF / Y cornpris SIIC paneuropéenne

Avec :

- une capitalisation boursiere d'environ 55 milliards

d'€uros au mois de septembre 2007 (16.5 milliards en septembre 2001) et

environ 16 milliards pour les SIIC d'origines etrangeres. Les SIIC

representaient en 2006, 2,5% de la capitalisation boursiere totale de la Place

de Paris (contre environ 1% en 2003),

- un volume d'investissement de 12 milliards

d'€uros (chiffre FSIF/CATELLA : juin 2006) sur les 26 milliards investis

en France en 2006,

le regime SIIC a de loin depasse les esperances de ses

« fon dateurs » et represente un succes in deniable.

Ce dernier ayant par ailleurs été pris en

exemple pour la creation de nombreux véhicules cotes

européens notamment comme les REIT (2007) au

Royaume-Unis, les GREIT (2007) en Allemagne et les SIIQ (2008) en

Italie.

Le present document a pour objectifs de presenter

:

- les differentes evolutions du regime ainsi que leurs

impacts sur le marche immobilier,

- le bilan du regime ainsi que les performances

economique des SIIC, apres 4 annees d'existence,

- les gran des stapes du changement de

statut

et d'analyser l'impact du changement de statut sur la

politique d'acquisition, de gestion et de cession d'une societe.

slid : Evolutions, Changement de statut & limites

du regime

|

6 sur 59

|

|

CHAPITRE 2. LES EVOLUTIONS DU REGIME SIIC

|

|

Section 2.1. HISTORIQUE

2.1.1. Pourquoi Ce Vehicule

La loi de finance n°2002-1575 du 30 decembre 2002,

article 11, ainsi que les autres lois rectificatives s'inscrivent toutes dans

une seule et meme philosophie, a savoir :

- offrir un nouveau moyen d'epargne aux particuliers et

attirer ces derniers vers le secteur de l'immobilier cote. En effet le statut

SIIC est le seul qui permette a des epargnants d'integrer des actions

immobiliere a leur PEA. L'immobilier pouvant en effet etre une solutions a la

problematique des retraite en France,

- flui difier le marche et favoriser le developpement de

l'immobilier cote en France,

- developper la capitalisation boursiere du secteur

immobilier et rendre possible le developpement des foncieres cotees par

l'arrivee de nouveaux capitaux venant notamment de l'epargne des personnes

physiques,

- favoriser, comme avec les SICOMI a leur perio de, le

financement de l'immobilier d'entreprise,

- lutter et s'a dapter a la concurrence internationale,

ceci afin de palier au defaut de competitivite du secteur immobilier

francais,

- accelerer le mouvement d'externalisation immobiliere

entame en France,

- accelerer les rentrees fiscales pour

l'etat,

- concurrencer les montages d'optimisation fiscale tels

que ceux des societes de droit luxembourgeois, hollan dais...

Le regime SIIC repose sur une double exoneration

fiscale : exoneration d'IS et exoneration d'imp6t

sur les plus-values. La

premiere etablit une transparence qui, pour beaucoup de classes

d'actionnaires, etait dejà accessible par

d'autres mecanismes (integration fiscale, regime

mere-

fille...) ; la secon de, sans equivalent,

a pour objectif de permettre une gestion dynamique des actifs

en ne taxant pas les plus-values degagees par la

societe fonciere. La contrepartie de ces

exonerations, pour eviter une

accumulation de capitaux en franchise d'impots, est une obligation

de distribution minimale (85 % du resultat

d'exploitation et 50 % des plus-values), et le versement

etale sur quatre

ans (a parts egales), lors de l'option pour le regime, d'une « exit-tax

» de 16,5% sur les

plus-value latentes

slid : Evolutions, Changement de statut & limites

du regime

|

7 sur 59

|

|

2.1.2. Montage Du Projet

Le projet SIIC a debute par une reflexion de 6 a 9 mois

en 2003 entre :

- FSIF,

- IEIF(M.MARTY),

- 2 analystes financiers : M.FAURE JARROSSON et M. Le

TRUNG,

- certaines gran des foncieres

Il y avait de la part de l'equipe projet une volonte de

structurer l'immobilier frangais et « d'in dustrialiser » ce

dernier.

L'une des premieres etapes fut donc l'etu de des regimes

etrangers et notamment

- les REITs aux USA, crees dans les annees 60 ont

reellement atteint leur regime de croisiere en 93 lorsque les fonds de pension

ont ete autorises a en acquerir des parts. La capitalisation des 171 REITs

represente a ce jour plus de 500 M d€ et constituent de ce fait un secteur

a part entiere a la bourse de New York,

- les FBI aux pays bas, crees en 1969 et dont la

capitalisation boursiere a progressee de 2 a 9,6 M d€ avec 6

societes,

- les SICAFI en Belgique creees en 1995 (ayant inspire

entre autre l'i dee d'exit tax)

dont la capitalisation boursiere a progresse

de 0,5 a 3,3 M d€, avec 11 societes,

Les gran des lignes du projet arretees, ce dernier

fut presente a M. Philippe MARINI (rapporteur general de la commission des

finances du Senat), a M.CARREZ (rapporteur de la commission des finances de

l'assemblee nationale) puis au ministre de l'epoque M.LAMBERT

Les pouvoirs publics dans leur ensemble ont accueilli

favorablement ce projet notamment du fait de son caractere « in dustriel

» et d'interet general. Le projet n'avait pas pour objectif de creer une

niche fiscale profitant a une poignee d'investisseurs mais plutot

de

- re dynamiser le secteur immobilier par la creation

d'un nouveau vehicule d'investissement,

- solutionner partiellement le probleme des retraites en

permettant aux SIIC de faire Appel Public a l'Epargne.

La strategie retenue, fut la mise en place d'un

regime evolutif (s'a daptant aux besoins et aux contraintes du marche) et rapi

dement operationnel, d'ou les 4 volets du regime que nous connaissons a ce

jour.

slid : Evolutions, Changement de statut & limites

du regime

|

8 sur 59

|

|

Section 2.2. L'EVOLUTION DU REGIME

2.2.1. Societes Concernees Et Conditions D'option

Pour pouvoir preten dre au statut SIIC une societe doit

repon dre a 3 conditions specifiques :

- il doit s'agir de societe par actions (anonyme ou en

comman dite) cotees sur un marche reglemente

- elle doit avoir pour objet principal: l'acquisition ou

la construction d'immeubles en vue de la location (ou la detention directe ou

in directe dans des personnes dont l'objet social repon d a cette

definition)

- elle doit avoir un capital social est au minimum de 15

millions d'euros (volet 4 du regime)

Peuvent aussi constituer des SIIC les filiales de ces

societes. Pour cela elles doivent :

- titre detenues directement ou in directement au moins

a 95% par la societe mère,

- soumises a l'IS,

- avoir un objet social i dentique.

Il est par ailleurs a noter qu'une societe qui opte pour

le statut SIIC, y opt e expressement et de manier e irrévocabl

e.

De plus lors de la mise en place du statut, la societe

devra acquitter une taxe de 16.5%

(( exit tax )) sur la valeur des

plus-values latentes (impot i dentifie mais non exigible) de ses

actifs

immobiliers (reevaluation des actifs) payable sur 4

ans en 4 parts egales. Les plus values

latentes sont determinees par le biais d'expertise

immobilière (en collaboration avec l'a dministration

fiscale).

2.2.2. De SIIC1 a SIIC4

Le regime des Sociétés d'Investiss em ents

Immobili ers Coté es (SIIC) a ete cree par la loi de

finance pour 2003 (loi n°2002-1575 du 30 decembre

2002, article 11) cepen dant ce regime n'a cesse d'evoluer pour 3 raisons

principales :

- d'installer les bases du regime et de rendre ce

dernier rapi dement operationnel,

- d'ameliorer le regime afin qu'il repon de au mieux aux

exigences des societes immobilières, de l'etat et des

actionnaires,

- d'accompagner et de s'a dapter aux evolutions du

marche.

Les (( fon dateurs )) du regime n'avaient par pour

finalite la mise en place d'un regime complet et fige

slid : Evolutions, Changement de statut & limites

du regime

|

9 sur 59

|

|

Les paragraphes suivants vont traiter de l'evolution du

regime depuis 2003. a) SIIC 1

Le premier volet du statut SIIC, dit SIIC 1, institut

une certaine transparence et contrainte en matiere de fiscalite.

Cette transparence fiscale est nouvelle et

exceptionnelle pour les societes cotees en bourse.

Elle existe, en revanche, depuis toujours dans les SCPI

et memes dans les SCI transparentes.

Le statut SIIC s'accompagne donc d'avantages fiscaux mais

aussi de contraintes en terme de redistribution.

Les avantages se tra duisent par :

- une exoneration de l'impot sur les societes (IS) pour

la fraction des benefices nets provenant de l'activite immobiliere,

- une exoneration des plus-values sur cession d'immeuble

ou de participation dans des personnes morales soumises au statut,

- une exoneration des divi den des verses,

Les autres activites (non immobilieres), si elles

existent, sont imposees au taux de droit commun (33.33%).

Cepen dant les avantages s'accompagnent en general

toujours de contraintes, les SIIC ne derogeant pas a la regle. Elles doivent

:

- le paiement d'une « exit taxe » de 16.5% sur

les plus value latentes, payable sur 4 ans a parts egales,

- distribuer au minimum 85% des benefices nets provenant

de l'activite immobiliere avant la fin de l'exercice qui suit leur

realisation,

- distribuer au minimum 50% des benefices provenant de

la cession d'immeubles ou de participations avant la fin du deuxieme exercice

suivant leur realisation,

- distribuer 100% des divi den des de leurs filiales

ayant opte pour le regime special ou des divi den des provenant d'une autre

SIIC lorsque les SIIC concernees ont des liens de dependance. Lorsqu'ils sont

preleves sur des benefices exoneres, les divi den des distribues par les SIIC

n'ouvrent pas droit au regime des societes mères (articles 145 et 216 du

CGI).En revanche, lorsqu'ils sont preleves sur des benefices taxes au taux de

16,5%, ils ouvrent droit au regime des societes mères. Le regime des

societes mères reside dans une exoneration des divi den des provenant

des filiales (deduction extracomptable sur l'etat n°2058-A).

En

|

slid : Evolutions, Changement de statut & limites du

regime

|

10 sur 59

|

contrepartie, la societe mere doit proce der a une

reintegration d'une quote-

part de frais et charges de 5% du montant des divi den

des bruts.

b) SIIC 2

Le regime fiscal SIIC entre en vigueur au 1 janvier

2003 a ete mo difie pour la premiere fois par la loi de finance rectificative

pour 2004. Cette modification permet au regime de retrouver un nouveau souffle

en facilitant et en favorisant l' externalisation du patrimoin e immobili er

des entreprises frangais es par l e biais d'apports avec remuneration en

titres.

Ce 2eme volet du regime permet en effet

aux SIIC de constituer des portefeuilles d'actifs issus de l'externalisation

tout en beneficiant d'une fiscalite allegee en matiere de cession pour le ce

dant. Les operations de credit-bail sont integrees a ces operations

d'apport.

Depuis le 01 janvier 2005 et jusqu'au 31 decembre

2008 (initialement jusqu'au 31/12/07), toute societe in dustrielle ou

financiere peut apporter ses actifs immobiliers a une societe fonciere faisant

Appel Public a l'Epargne ceci en en acquittant un impNt re duit de 16.5% sur

les plus value de cession (au lieu d'une imposition au taux de droit commun de

33%1/3). Cet apport d'actifs se fait en echange d'actions emanant de la SIIC,

actions pouvant etre conservees ou reven dues. Cepen dant les procedures

d'apports etant relativement lourdes, le 2eme volet du regime n'a pu reellement

profiter qu'a des operations relativement importantes.

La SIIC s'engage par ailleurs a conserver l'actif pour

une duree d'au moins cinq ans, sous peine d'une amen de egale a 25 % de la

valeur de cession du bien.

c) SIIC 3

La loi de finance rectificative pour 2005 a modifier pour

la 2eme fois le regime SIIC. Le volet SIIC 3 :

- permet desormais une remuneration des apports a la

fois en titre ou en numeraire

- eten d la faculte d'externalisation aux operations de

vente d'actifs immobili ers (et non plus seulement pour les operations

d'apports), operations beaucoup plus simples que des apports. En d'autres

termes toute societe assujettie a l'IS ce dant un ou plusieurs actifs

immobiliers, a une societe tierce beneficiant du statut SIIC, acquittera un

imp8t sur la plus-value d e c ett e cession s elon un taux reduit a 16.5% au

lieu des 33%1/3 d e droit commun. La SIIC s'engage en contrepartie a conserver

les actifs dans son patrimoine au minimum 5 ans.

Ce 3eme volet mo difie donc consi

derablement le champ d'application des externalisations vers des SIIC. Il

permet aussi aux SCPI (Societes Civiles de Placement Immobilier) et aux futures

OPCI SPICCAV de beneficier de cet avantage fiscal dans le cadre de leurs

acquisitions. En effet l'allegement fiscal beneficie imme diatement au ce dant

et par consequent donne un avantage competitif a l'acheteur qui offre ce

beneficie grace a son statut.

slid : Evolutions, Changement de statut & limites

du regime

|

11 sur 59

|

|

Par mesure expresse, les cessions a des organismes de

logement social beneficient egalement de ce regime (organismes HLM, societes

d'economie mixte gerant des logements sociaux, organismes concourant aux

objectifs de la politique d'ai de au logement). Cet avantage fiscal est aussi

appele « 210 E B.

Ce dispositif avait pour objectifs

- de doper le regime SIIC,

- d'inciter les entreprises a se desengager d'un

patrimoine immobilier. Au-dela des avantages fiscaux qu'elle engen dre,

l'externalisation permet aux entreprises d'alleger leur bilan et de degager des

fonds pouvant être reinvestis dans leur core business, que ce soit pour

de la croissance interne ou externe,

- d'inciter les investisseurs a multiplier les SIIC pour

capter les parcs immobiliers d'entreprises,

- de permettre aux SIIC de rapi dement constituer des

portefeuilles d'actif et cela malgre les tensions rencontrees sur le marche

immobilier francais.

- d'inciter les fonds d'investissements existants a

basculer sur le statut SIIC, pour ne pas être penalises dans la

concurrence pour le rachat d'actifs.

Le benefice du taux re duit de 16.5% est aussi ouvert

aux operations realisees au profit de filiales de SIIC, a condition toutefois

que la filiale concernee demeure sous le regime d'exoneration des SIIC pendant

au moins cinq ans a compter de l'exercice d'acquisition. Ce regime derogatoire

est recon duit jusqu'au 31/12/08 (amendement au projet de loi de finance

rectificative pour 2006), un bilan sera fait a cette occasion entre les

differents acteurs du regime (FSIF...) et l'etat afin de statuer sur l'avenir

de ce dispositif.

Par ailleurs, le regime « SIIC3 » simplifie

le traitement fiscal des filiales des SIIC : la neutralite fiscale leur est

assuree dès lors que les mères exercent un contrôle de

droit (detention de plus de 50% du capital) ou de fait.

Externalisation

En Europe, l'immobilier d'Entreprise est detenu par

des institutionnels a hauteur de 25% contre 70% aux Etats-Unis. La France :

1er marche europeen en terme de deman de placee et 2n d

en terme de d'investissement, dispose d'un extraordinaire gisement en

matière d'externalisation immobilière. C'est ce potentiel que la

FSIF et le legislateur ont voulu faire emerger en integrant dans les operations

donnant droit au taux re duit les cessions liees aux

externalisations.

Aucune etude specifique n'a reellement traite de

l'impact du regime SIIC sur les externalisations, il est cepen dant interessant

de constater que prealablement a SII (2004) les operations d'externalisation, a

l'exception de l'operation FRANCE TELECOM vers CGW en 2001, representaient

annuellement R.-,1.5 milliards d'euros.

slid : Evolutions, Changement de statut & limites

du regime

|

12 sur 59

|

|

Au-dela des avantages fiscaux qu'elle engen dre,

l'externalisation permet aux entreprises d'alleger leur bilan et de degager des

fonds pouvant titre reinvestis dans leur core business.

L'annee 2004 avec un volume externalise de moins d'un

milliard d'euros, accuse une baisse de 47% par rapport a 2003 et cela malgre

l'application de SIIC2 favorisant les operations d'apports avec remuneration en

titres. Nous pouvons supposer que le regime SIIC a reellement favoriser les

operations d'externalisation a partir de 2005 avec SIIC3. En effet SIIC3 a

intro duit une extension de la faculte d'externalisation aux operations de

vente d'actifs immobiliers.

Les modifications apportees par SIIC 3 : remuneration

en cash des operations d'apports et possibilite de cession sur les operations

d'externalisation, ont eu pour consequence une quasi- disparition des

operations d'apport au profit de SIIC. Ce qui interesse en effet les

cessionnaires c'est la possibilite de degager des ressources financières

a investir. Cette possibilite d'apports a tout de meme ete maintenue dans le

regime.

L'annee 2006 fut pour sa part exceptionnelle avec un

volume externalise superieur a 2.1 milliards d'euros pour un peu plus de 60

operations, soit en moyenne 33 millions d'euros par operation. Les utilisateurs

avec 9% du volume des cessions ont contribue a alimenter le marche de nouveaux

pro duits. Leur proportion a legèrement augmente en passant de 8% en

2005 a 9% en 2006.

Le regime SIIC et plus particulièrement le

dispositif fiscal 210E (taxe sur les plus value de 16.5% au lieu de 33%1/3),

explique en partie cette ten dance haussière, cepen dant malgre le

succès du regime SIIC, les resultats escomptes en matière

d'externalisation n'ont pas ete au ren deZ-vous. Le regime SIIC a en revanche

permis une plus gran de diversification des acquisitions. Des operations

symboliques illustrent cette ten dance generale :

2005

M.BRICOLAGE vers ICADE FONCIERE DES PIMONTS

ACCOR vers FONCIERE DES MURS

2006

COURTEPAILLE vers FONCIERE DES MURS pour un montant de

120 millions d'euros BUFFALO GRILL vers KLEMUR pour un montant de 300 millions

d'euros

BERRYL vers IMMORENTE pour un montant de 40 millions

d'euros

slid : Evolutions, Changement de statut & limites

du regime

|

13 sur 59

|

|

2007

SPEEDY vers LASALLE IM pour un montant de 62 millions

d'euros

JARDILAND vers FONCIERE DES MURS pour un montant de 242

millions d'euros QUICK vers FONCIERE DES MURS pour un montant de 316 millions

d'euros

Sans oublier les cessions effectuees par l'etat

(l'imprimerie nationale...)

SIIC 4 promet de renforcer cette ten dance puisque

depuis le 1 janvier 2007, les hotels, cafes et restaurants peuvent beneficier

de ce regime, d'autant plus que l'avantage fiscal procure par l'article 210 E

est prolonge jusqu'au 31/12/08.

Année

|

Volum e annu el

d'ext ernalisation

|

Variation

annu ell e

|

Volum e cumulé

annu el

d'

externalisation

|

Volum e

d' externalisation

cumulé d epuis

SII

|

2001

|

4,1

|

|

4,1

|

|

2002

|

1,4

|

-66%

|

5,5

|

|

2003

|

1,7

|

21%

|

7,2

|

|

2004

|

0,9

|

-47%

|

8,1

|

0,9

|

2005

|

1,3

|

41%

|

9,37

|

2,17

|

2006

|

2,1

|

65%

|

11,47

|

4,27

|

|

) SIIC 4

Enfin une 3eme modification du regime

initial, communement appele SIIC4 a ete instituee par la loi de fiance

rectificative pour 2007.

Cette modification du regime a ete initiee pour 3

raisons principales :

- ne pas faire des SIIC de simples vehicules fiscaux

mais des societes

« industri ell es » ayant d e reelles strategies

d e developpement,

- lutter contre la constitution de SIIC dites «

captives » controlees par un actionnaire dominant cela afin de satisfaire

au mieux les objectifs de developpement de l'investissement en

«pierre-papierD vises par le legislateur,

- limiter l'effet d'aubaine fiscale pour certains

investisseurs etrangers (espagnols, danois, hollan dais...)

Dispersion d e l'actionnariat

Les modifications apportees au regime concernent

principalement la dispersion de l'actionnariat, pour ce faire il a ete impose

:

- un « flottant » (detention par petits

porteurs) minimum d e 15% du capital a l'entree dans le regime ceci afin

d'eviter les « club deal ». Les petits porteurs sont definis dans la

loi comme des personnes detenant moins de 2% du capital et des droits de vote.

Cette condition ne s'apprecie qu'une seule fois au moment de l'entree dans le

regime

- un plafonnement d e detention du capital et des droits

d e vote a hauteur d e 60% pour un e s eul e « p ersonn e », sous

peine d'un assujettissement a l'IS.

Les SIIC devront donc se conformer a ces limitations

au plus tard avant le 1 janvier 2009 pour celles qui ont ete creee avant le 1

janvier 2007 et des leur creation pour celles creees a partir du 1 janvier

2007.

Il s'agit d'un regime declaratif avec des controles

discretionnaire de l'a dministration fiscale. En cas de non-respect continu de

ces differents seuils, un retablissement retroactif a l'imposition de droit

commun de l'IS et de l'imposition sur plus value de cession sera opere au titre

de l'exercice concerne. Cela reste neanmoins encore asseZ vague, l'instruction

de l'a dministration fiscale qui devait paraTtre en juillet 2007 ne devrait

etre connu qu'a la fin 2007.

En revanche, ces limitation ne s'appliquent pas aux

fonciere dont les actionnaires sont eux meme des SIIC.

Par ailleurs ces dernieres devraient

vraisemblablement avoir pour consequences une arrivee « massive » de

pierre papier entre le 01/01/07 et le 01/01/09. Le marche a t-il la capacite

d'absorber ce volume d'actions ?. Selon M.EMMOTT, cela representerait environ

2.3 Milliards d'euros a absorber par le marche soit a peine 3 % de la

capitalisation boursiere du compartiment immobilier au mois de septembre 2007.

Cette quantite de pierre papier ne presente cepen dant pas une reelle menace

pour l'equilibre des SIIC, et cela pour 3 raisons principales :

- les capitaux disponibles sont encore abon dants et

cela malgre la crise estivale des « subprimes »

- l'arrivee des OPCI sur le marche francais. Ces

derniers pouvant se porter acquereur de l'immobilier cote,

- les operations de fusion entre foncieres entamees ces

derniers mois et qui devraient continuer a l'avenir, permettront de diluer la

part des actionnaires de reference.

slid : Evolutions, Changement de statut & limites

du regime

|

15 sur 59

|

|

SIIC Frangais es au 30 s eptembr e

2007

|

Date

d'introduction

|

Capitalisation

Millions d'e

|

... on t..ann . ri

|

Mis e en

conformité av

ec

SIIC4

|

AFFINE

|

2003

|

357

|

45%

|

01/01/2009

|

FONCIERE DES REGIONS

|

2003

|

4 273

|

45%

|

01/01/2009

|

GECINA

|

2003

|

7 412

|

25%

|

01/01/2009

|

ICADE EMGP

|

2003

|

1 072

|

15%

|

01/01/2009

|

KLEPIERRE

|

2003

|

5 572

|

50%

|

01/01/2009

|

SIIC DE PARIS 8eme

|

2003

|

108

|

20%

|

01/01/2009

|

SILIC

|

2003

|

2 060

|

45%

|

01/01/2009

|

SOCIETE DES IMMEUBLES DE FRANCE

|

2003

|

2 034

|

5%

|

01/01/2009

|

SOCIETE FONCIERE LYONNAISE

|

2003

|

2 537

|

5%

|

01/01/2009

|

UNIBAIL-RODAMCO

|

2003

|

14 737

|

100%

|

01/01/2009

|

ADC SIIC

|

2004

|

27

|

40%

|

01/01/2009

|

ADT SIIC

|

2004

|

20

|

70%

|

01/01/2009

|

ICADE FONCIERE DES PIMONTS

|

2004

|

517

|

10%

|

01/01/2009

|

SIIC DE PARIS

|

2004

|

566

|

15%

|

01/01/2009

|

SOCIETE DE LA TOUR EIFFEL

|

2004

|

640

|

75%

|

01/01/2009

|

ACANTHE DEVELOPPEMENT

|

2005

|

256

|

50%

|

01/01/2009

|

ALTAREA

|

2005

|

1 596

|

10%

|

01/01/2009

|

COMPAGNIE LA LUCETTE

|

2005

|

861

|

10%

|

01/01/2009

|

FONCIERE DES MURS

|

2005

|

1 188

|

20%

|

01/01/2009

|

FONCIERE MASSENA

|

2005

|

513

|

5%

|

01/01/2009

|

MERCIALYS

|

2005

|

1 979

|

40%

|

01/01/2009

|

ANF

|

2006

|

757

|

10%

|

01/01/2009

|

CEGEREAL

|

2006

|

457

|

35%

|

01/01/2009

|

DOCKS LYONNAIS

|

2006

|

80

|

5%

|

01/01/2009

|

EUROSIC

|

2006

|

693

|

35%

|

01/01/2009

|

FDL

|

2006

|

1 158

|

10%

|

01/01/2009

|

FONCIERE PARIS FRANCE

|

2006

|

201

|

50%

|

01/01/2009

|

IMMOBILIERE DASSAULT

|

2006

|

108

|

20%

|

01/01/2009

|

IPBM

|

2006

|

259

|

5%

|

01/01/2009

|

KLEMURS

|

2006

|

169

|

10%

|

01/01/2009

|

LUCIA

|

2006

|

267

|

10%

|

01/01/2009

|

MB RETAIL EUROPE

|

2006

|

195

|

5%

|

01/01/2009

|

|

slid : Evolutions, Changement de statut & limites

du regime

|

16 sur 59

|

|

DESUP Immobilier d'Entreprise 2006/2007

|

|

PAREF

|

2006

|

75

|

35%

|

01/01/2009

|

|

SIICINVEST

|

2006

|

81

|

15%

|

01/01/2009

|

|

TESFRAN

|

2006

|

647

|

5%

|

01/01/2009

|

|

VECTRANE

|

2006

|

296

|

5%

|

01/01/2009

|

|

ZUBLIN IMMOBILIERE FRANCE

|

2006

|

115

|

35%

|

01/01/2009

|

|

AFFIPARIS

|

2007

|

51

|

50%

|

01/01/2007

|

|

FONCIERE ATLAND

|

2007

|

22

|

20%

|

01/01/2007

|

|

FONCIERE DES 6eme ET 7eme ARRONDTS DE PARIS

|

2007

|

432

|

30%

|

01/01/2007

|

|

FONCIERE EUROPE LOGISTIQUE

|

2007

|

416

|

5%

|

01/01/2007

|

|

FONCIERE INEA

|

2007

|

99

|

25%

|

01/01/2007

|

|

GECIMED

|

2007

|

124

|

20%

|

01/01/2007

|

|

SCBSM

|

2007

|

102

|

25%

|

01/01/2007

|

|

SELECTIRENTE

|

2007

|

74

|

45%

|

01/01/2007

|

|

SOCIETE DE TAYNINH

|

2007

|

33

|

5%

|

01/01/2007

|

|

TERREIS

|

2007

|

85

|

30%

|

01/01/2007

|

|

TOTAL 47 SIIC

|

55 320

|

|

|

SIIC Pan- europé enn es

au 30 s eptembr e

2007

|

Dat e

d'introduction

|

Capitalisation

Millions d'e

|

... ..... m .

riona

|

Mis e en

conformité av

ec

SIIC4

|

HAMMERSON

|

2004

|

4 866

|

100%

|

01/01/2009

|

WERELDHAVE

|

2004

|

1 755

|

100%

|

01/01/2009

|

CORIO

|

2005

|

4 028

|

100%

|

01/01/2009

|

EUROCOMMERCIAL PROPERTIES

|

2005

|

1 373

|

75%

|

01/01/2009

|

VASTNED RETAIL

|

2005

|

954

|

100%

|

01/01/2009

|

WAREHOUSES DE PAUW

|

2005

|

412

|

70%

|

01/01/2009

|

MONTEA

|

2007

|

91

|

75%

|

01/01/2007

|

SEGRO

|

2007

|

3 120

|

100%

|

01/01/2007

|

TOTAL 8 SIIC

|

16 599

|

|

|

Source : IEIF, Fininfo + modifications

ADOUCHE

Taxe 20%

Par ailleurs, pour les distributions de divi den des

effectuees a compter du 1er juillet 2007, la SIIC est re devable d'un

prelevement de 20 % sur les benefices exoneres lorsqu'il sont distribues a des

actionnaires, autres que des personnes physiques, detenant directement ou in

directement 10 % ou plus du capital non ou faiblement impose (moins du tiers de

l'IS qui aurait ete du en France dans les conditions de droit commun). Cette

disposition vise tout specialement les investisseurs qui cumulent les avantages

fiscaux de part et d'autre de la frontiere : les operateurs espagnols forts de

leur convention fiscale avec la France, mais aussi les fonds domicilies au

Luxembourg ou dans d'autres para dis fiscaux et qui, grace a leur fiscalite

propre, echappaient jusqu'a present a toute taxation sur les divi den des des

SIIC dans lesquelles ils detenaient des participations importantes

Cette retenue a la source, operationnelle en 2008

pour les divi den des de 2007, ne sera ni imputable sur l'impot, ni

distribuable, ni même a dmis en charge deductible. Elle est payee dans le

mois qui suit la mise en paiement du divi den de.

Il est possible de supposer que parmi les

dispositions apportees par SIIC4, la taxe de 20% ait un impact negatif sur les

investissements, cepen dant cet impact sera vraisemblablement limite et cela

pour plusieurs raisons ;

- la maturite et profon deur du marche frangais et plus

particulierement celui de Paris qui avec Lon dres est l'un des marche les plus

attractifs en termes d'investissements. Les investisseurs en apprecient la soli

dite, la deman de locative (2.5 millions de m2 places en 2006), le

faible taux de vacance (4.5%) et la liqui dite (26 milliards en

2006).

- le Couple risque ren dement offert par le marche.

Le ren dement, les investisseurs vont le chercher ailleurs, sur des marches

moins (c mature », sans doute, mais plus remunerateurs et plus risque que

celui du marche francais,

- la bonne sante economique mon diale (malgre la crise

aux USA) ainsi que les capitaux en attente d'être investis, notamment en

provenance de l'Allemagne et des payas du moyen orient,

- les autres dispositions de SIIC4 et notamment

l'elargissement des operations (usufruit, baux a construction, baux

emphyteotique, filiale commune, SIIC specialisees) et les nouveaux actifs

eligibles (hotels, cafes, restaurants) joueront en faveur des externalisations.

Sans oublier la prolongation jusqu'au 01/01/09 de l'article 210 E concernant le

taux re duit applicable sur les operations d'externalisations (apports et

cessions).

Il est par ailleurs importants de rappeler qu'en terme

d'investissement les Espagnols et les Neerlan dais ont respectivement

represente 4% et 2% du volume d'acquisition de 2006.

slid : Evolutions, Changement de statut & limites

du regime

|

18 sur 59

|

|

Il est vrai qu'a premiere vue ce prelevement peut

paraiitre inegal voir discriminatoire. Cepen dant, il est important de rappeler

que le regime SIIC a pour vertus de transferer l'imposition depuis la societe

vers l'actionnaire et non sa disparition totale. La cause de cette taxe de 20%

est la combinaison du statut SIIC et de certaines conventions fiscales qui

permettent a certains acteurs de profiter d'une faille fiscale et de ne payer

aucun impot.

Quid cepen dant d'un investisseur etranger

deficitaire a qui l'on prelèverait directement cette taxe de 20% ? Ce

prelèvement est-il conforme au droit communautaire europeen ? Ce qui est

sur c'est que cette taxe ne fait pas l'unanimite aupres des differents acteurs

du regime. Il semblerait qu'a terme cette taxe disparaisse, L'OCDE travaille

actuellement sur une taxation des actionnaires non-residents a hauteur de 15%

(parution courant 2008). Les gouvernements devraient vraisemblablement

renegocier a terme les differentes conventions fiscales qui les lient et ce sur

la base des recomman dations de l'OCDE.

Plus value interne de cession

Le 4eme volet du regime permet par ailleurs

une neutralisation des plus-values internes de cessions d'immeubles. Il

facilite ainsi

- les operations patrimoniales entre SIIC appartenant a

un meme groupe financier,

- les partenariats entre SIIC,

- la detention d'une SIIC par une autre avec le maintien

du regime sans interruption en cas d'acquisition de 95% du capital de

celle-ci.

L'objectif etant :

- de favoriser l'emergence de SIIC specialisees a

l'instar du modele du groupe Fonciere des Regions. Aujourd'hui ces SIIC

specialisees (relation mere-fille) representent environ 30% du

secteur,

- de permettre a des societes de type Small ou

Mid Caps », non liees entre elles de porter ensemble des projets

d'envergure et cela malgre des capacites financieres re duites en comparaison

aux gran des societes du secteur (UNIBAIL RODAMCO, KLEPRIERRE...),

- de permettre une acceleration de la diversification

des actifs.

Rappelons que les personnes morales frangaises ne

peuvent beneficier du regime d'exoneration des societes mares sur les divi den

des regus de SIIC.

slid : Evolutions, Changement de statut & limites

du regime

|

19 sur 59

|

|

Capital

Le capital minimum quant a lui est passe de 50 millions

a 15 millions d'euros afin de permettre la creation et la multiplication de

structure de type « small cap »..

Externalisation

Il est egalement prevu un mecanisme incitant

l'externalisation de murs d'hotels, cafes, restaurants (dit HCR) par les

entrepreneurs in divi duels au benefice des SIIC. Ce dispositif permettra aux

ce dants de beneficier d'un :

- report d'imposition de la plus-value

- allegement des obligations de

distribution.

Les externalisations de ces structures seront donc

possible jusqu'au 31 decembre 2009 et ce sans contrainte fiscale sur les plus

value.

Extension du champ d'exoneration

SIIC4 intro duit une extension du champ d'exoneration

des activites immobilières. Sont desormais exoneres les pro duits de la

location et les plus-values de cession pour les usufruits, les baux

emphyteotiques et les baux a construction.

2.2.3. Le Regime Aujourd'hui

Identité

Pour pouvoir preten dre au statut SIIC une societe doit

repon dre a 3 conditions specifiques :

- societe par actions cotees sur un marche reglemente :

SIIC1,

- objet principal: l'acquisition ou la construction

d'immeubles en vue de la location (ou la detention directe ou in directe dans

des personnes dont l'objet social repon d a cette definition) :

SIIC1,

- capital social est au minimum de 15 millions d'euros :

SIIC4,

Peuvent aussi constituer des SIIC les filiales de ces

societes, pour cela elles doivent :

- etre detenues directement ou in directement au moins a

95% par la societe mere : SIIC1,

- soumises a l'IS : SIIC1,

- ayant un objet social i dentique : SIIC1.

L'option est express et irrevocable : SIIC1

slid : Evolutions, Changement de statut & limites

du regime

|

20 sur 59

|

|

Detention

Les SIIC devront se conformer en terme d'actionnariat

aux dispositions suivantes :

- un « flottant » (detention par petits

porteurs) minimum d e 15% du capital a

- un plafonnement d e detention du capital et des droits

d e vote a hauteur d e 60% pour un s eul e « p ersonn e », sous peine

d'un assujettissement a l'IS.

au plus tard avant le 1 janvier 2009 pour celles qui ont

ete creee avant le 1 janvier 2007 et des leur creation pour celles creees a

partir du 1 janvier 2007 : SIIC4

Produits concernés

Toute les operations d'acquisition ou la construction

d'imm eubl es en vu e d e la location (ou la detention directe ou in directe

dans des personnes dont l'objet social repon d a cette definition) :

SIIC1

Externalisation des actifs immobiliers des societes

frangaises soumises a l'IS : Avantage fiscal 210 E. La SIIC s'engage lors

d'operations d'externalisation a conserver les actifs dans son patrimoine pour

au minimum 5 ans. Le benefice du taux re duit de 16.5% est proroge d'un an

(01/01/09) et ouvert aux operations realisees au profit de filiales de SIIC, a

condition toutefois que la filiale concernee demeure sous le regime

d'exoneration des SIIC pendant au moins cinq ans a compter de l'exercice

d'acquisition : SIIC 2 et 3

Externalisation de murs d'Hotel, Cafes, Restaurants

(HCR) par les entrepreneurs in divi duels au benefice des SIIC (report

d'imposition de la plus-value et allegement des obligations de distribution) :

SIIC4

Extension du champ d'exoneration des activites

immobilieres : sont exoneres les pro duits de la location et les plus-values de

cession

- les cre dits-baux : SIIC 2

- les usufruits, les baux emphyteotiques et les baux a

construction : SIIC 4 Redistribution

Redistribution minimum a hauteur de 85% des benefices

nets provenant de l'activite immobiliere avant la fin de l'exercice qui suit

leur realisation : SIIC1

Redistribution minimum a hauteur de 50% des benefices

provenant de la cession d'immeubles ou de participations avant la fin du

deuxieme exercice suivant leur realisation : SIIC1

Redistribution de 100% des divi den des de leurs

filiales ayant opte pour le regime special ou des

divi den des provenant

d'une autre SIIC lorsque les SIIC concernees ont des liens de

dependance.

slid : Evolutions, Changement de statut & limites

du regime

|

21 sur 59

|

|

Lorsqu'ils sont preleves sur des benefices exoneres,

les divi den des distribues par les SIIC n'ouvrent

pas droit au regime des societes mares (articles 145

et 216 du CGI).En revanche, lorsqu'ils sont

preleves sur des benefices taxes

au taux de 16,5%, ils ouvrent droit au regime des societes mares.

Le

regime des societes mares reside dans une exoneration

des divi den des provenant des filiales (deduction extra comptable sur l'etat

n°2058-A): SIIC1

Fiscalite

SRC

Exoneration

- de l'impot sur les societes (IS) pour la fraction des

benefices nets provenant de l'activite immobiliere : SIIC1.

- des plus-values sur cession d'immeuble ou de

participation dans des personnes morales soumises au statut :

SIIC1.

- des divi den des verses : SIIC1.

- des pro duits de la location et les plus-values de

cession pour cre dits-baux : SIIC 2.

- des pro duits de la location et les plus-values de

cession pour les usufruits, les baux emphyteotiques et les baux a construction

: SIIC 4.

Les autres activites (non immobilieres), si elles

existent (limite a 20%), restent imposees au taux de droit commun

(33.33%).

Exit tax : de 16.5% sur la valeur des plus-values

latentes sur ses actifs immobiliers payable sur 4 ans en 4 parts egales:

SIIC1

R et enu e a la source a hauteur d e 20 % sur les

benefices exoneres lorsqu'ils sont distribues a des

actionnaires, autres que des personnes physiques,

detenant directement ou in directement 10 %

ou plus du capital non ou

faiblement impose (moins du tiers de l'IS qui aurait ete d0 en

France

dans les conditions de droit commun) : SIIC 4

Cédant

Fiscalite re duite sur les plus value de cession

(16.5% au lieu de 33,33%) pour les operations

d'Externalisation

immobilière (y compris credit bail) des entreprises frangaises

assujetties a l'IS :

SII

- apports avec remuneration

- en titres : SII

- en cash : SIIC3

- vente d'actifs immobiliers : SIIC3

Les operations devront titre realisees au plus tard le

31/12/08 : SIIC4

slid : Evolutions, Changement de statut & limites

du regime

|

22 sur 59

|

|

2.2.4. Les Prochaines Etapes

Il n'est pas prevu a l'ordre du jour un volet SIIC5.

Il s'agit desormais pour la FSIF, ses membres et l'etat d'observer l'evolution

du regime et de permettre aux societes de s'approprier ce vehicule et d'en

faire un outil d'investissement ayant un business model de type in dustriel,

viable et perenne. Les SIIC ont pour but de pro duire, developper et arbitrer

des actifs immobiliers. Il s'agit de veritables societes in dustrielles avec

une strategie d'acquisition, de detention et de cession a dossee a une vrai

politique de creation de valeur. Pour toutes ces raisons il est prevu quelques

precisions sur loi de finance 2008 notamment en ce qui concerne le regime

d'imposition des plus values de cession de titres. Les SIIC sont actuellement

consi derees par l'a dministration fiscale comme des societes a preponderance

immobiliere au meme titre qu'une SCI dite « passive ».

Lors de sa presentation le 26 septembre dernier, le

projet de Loi de Finances pour 2008 contenait un dispositif d'application

immediate visant a imposer au taux de droit commun de 33,33% les plus values

sur cessions de titres de societes a preponderance immobiliere, contre 15%

auparavant. La FSIF souhaitait integrer les SIIC dans le cadre de la fiscalite

« in dustrielle » afin de faire beneficier ce regime d'une imposition

de 0% sur les plus-values sur cession de titres.

Au 26/11/07 Une serie d'amen dements concernant le

regime d'imposition des plus values immobilieres etait en cours de discussions

au Senat. Le senateur Philippe MARINI a reussi a faire passer une majeure

partie de ses amen dements visant a contrer les mesures annoncees dans le

projet de loi de finances pour 2008, et tout particulierement le regime

d'imposition des plus-values pour les societes a preponderance immobiliere

(SPI). Si la reforme des plus-values est a doptee, les SIIC passeront donc a

travers et verront leurs les plus-values de cession de titre pour SPI cotees

titre imposees a hauteur de 16,5 %, contre 33,33 % pour les SPI non cotees. Ces

dernieres devront en revanche acquitter le nouveau taux d'imposition a compter

du 26 septembre 2007 et non pas a compter du 31/12/07 comme cela fut propose

par M.MARINI

Les SIIC devraient par ailleurs beneficier d'autres

avantages. Ainsi, l'article 210 E (imposition a 16,5 %) est eten du aux

cessions de societes a preponderance immobiliere, quelle que soit leur forme ou

leur regime fiscal. Pour beneficier de ce regime, le ce dant doit etre

assujetti a l'IS et le cessionnaire doit pren dre l'engagement de conserver les

titres acquis pendant 5 ans.

Le regime mere/fille devient applicable aux divi den

des verses par des SPPICAV a des SIIC. En d'autres termes, les SIIC pourront

detenir des parts de SPPICAV dans des conditions fiscales

optimisees.

L'autre grand chantier pour l'ensemble des acteurs est

de faire vivre le regime, notamment en se faisant connaTtre du grand public.

Aujourd'hui 7% des actionnaires de foncieres sont des particuliers. L'un des

objectifs de la creation du regime SIIC etait d'augmenter cette participation

et de faire du compartiment immobilier l'un des acteurs de la retraite par

capitalisation a l'instar des REIT's americain pour lesquels la participation

des particuliers atteint environ 20%. Il fau dra de gros efforts de

communication afin de faire connaTtre ce regime au grand public et faire en

sorte que celui-ci ne soit pas reserve a une poignee d'inities.

Lorsque detention de plus de 5% d'une societe, aucun

imposition sur cession de titre.

slid : Evolutions, Changement de statut & limites

du regime

|

23 sur 59

|

|

Section 2.3. BILAN ET PERFORMANCES ECONOMIQUES

2.3.1. Bilan

Bilan des 4 d ernièr es années

Apres quatre ans de mise en oeuvre, la Fé

dération des Sociétés Immobilières et Foncieres a

établi un bilan économique, fiscal et sociétal de ce

régime. Ce bilan a été réalisé a partir des

données collectées par l'Institut de l'Epargne Immobilière

et Fonciere et la société CATELLA. Ce bilan montre que l'a

doption du statut SIIC en 2003 a eu de nombreux effets positifs

majeurs.

Accroissement d e la creation

d'entreorises

En a peine 4 ans le statut SIIC a fé

déré autour de lui plus de 55 société contre a

epine 10 en 2003.

10 foncières en 2003

|

7 foncières en 2004

|

10 foncières en 2005

|

AFFIN

|

ICADE FONCIERE DES PIMONTS

|

ACANTHE DEVELOPPEMENT

|

FONCIERE DES REGIONS

|

ADC SIIC

|

ALTAREA

|

GECINA

|

ADT SIIC

|

COMPAGNIE LA LUCETTE

|

ICADE EMGP

|

HAMMERSON (anglaise)

|

CORIO (néerlandaise)

|

KLEPIERRE

|

SIIC DE PARIS

|

EUROCOMMERCIAL

|

SIIC DE PARIS 8ème

|

TOUR EIFFEL

|

PROPERTIES (néerlandaise) FONCIERE DES MURS

|

SILIC

|

WERELDHAVE (néerlandaise)

|

FONCIERE MASSENA

|

SOCIETE DES IMMEUBLES DE

|

|

|

France

|

|

MERCIALYS

|

SOCIETE FONCIERE LYONNAIS

|

|

VASTNED RETAIL (néerlandaise)

|

UNIBAIL-RODAMCO

|

|

WAREHOUSES DE PAUW (belge)

|

|

slid : Evolutions, Changement de statut & limites

du régime

|

24 sur 59

|

|

16 foncières en 2006

|

12 foncières en 2007

au 30

septembre

|

Les projets

|

DOCKS LYONNAIS

|

AFFIPARIS

|

IMMOBETELGEUSE

|

ANF

|

FONCIERE ATLAND

|

BLEECKER

|

CEGEREAL

|

FONCIERE DES 6 et 7e

|

COMPAGNIE FONCIERE DU PALAIS

|

|

ARRONDTS DE PARIS

|

ROYAL

|

EUROSIC

|

FONCIERE EUROPE LOGISTIQUE

|

ICADE SA

|

FDL

|

FONCIERE INEA

|

MRM

|

FONCIERE PARIS France

|

GECIMED

|

RESICO

|

IMMOBILIERE DASSAULT

|

|

|

IPBM

|

MONTEA (belge) SCBSM

|

R-SIIC

|

KLEMURS

|

SEGRO (anglaise)

|

|

LUCIA

|

SELECTIRENTE

|

|

MB RETAIL EUROPE

|

SOCIETE DE TAYNINH

|

|

PAREF

|

|

|

SIICINVEST

|

TERREIS

|

|

TESFRAN

|

|

|

VECTRANE

|

|

|

ZUBLIN IMMOBILIERE

|

|

|

FRANCE

|

|

|

|

R e dvnamisation du marché d e l'inv estiss em

ent

Les investissements réalisés en France

par les foncieres ayant a dopté le régime SIIC ont changé

d'échelle, passant de 1.21 milliards d'euros en 2003 a pres de 12

milliards d'euros pour l'année 2006, représentant

dorénavant un volume égal a celui réalisé par la

totalité des autres investisseurs intervenant sur le marché de

l'immobilier tertiaire (les fonds étrangers pour

l'essentiel).

Investissements réalisés par les SIIC et

autr es Foncièr es 2003-200"

Autre Fonciere SIIC

Milliards d'€uros

|

12 10 8 6 4 2 0

|

|

14

3,81

1,21

2,06

0,6 0,52 1,01 0,99

2003 2004 2005 2006

sub : Evolutions, Changement de statut & limites du

régime

|

25 sur 59

|

|

Diversification des actifs

Il est in déniable qu'en terme de

diversification le regime SIIC a été moteur. En effet

les

avantages fiscaux lies a ce regime ont permis aux SIIC une prise de

risque plus gran de en

terme de diversification. Prise de risque qui a

été recompense au vu du succés gran dissant de certaines

gran des operations d'externalisation ou de sale & lease back.

Les investissements

- dans les bureaux sont passes de 1,42 milliards d'euros

en 2004 a 3,49 milliards d'euros en 2006, soit une augmentation de

246%,

- dans les locaux d'activites ont atteint 1,6 milliards

d'euros en 2006, soit une augmentation de 727 % par rapport a 2004 (190

millions d'euros),

- dans les commerces sont passes de 190 millions d'euros

en 2004 a 1.06 milliard en 2006, soit un accroissement de 558 %,

- dans les cliniques et les maisons de retraites ont

atteints 58 millions d'euros en 2006 contre 9 millions en 2003, soit une

augmentation de 644%

- es SIIC ont investi plus de 58 millions d'euros en

2006, contre 9 millions en 2003.

- dans les hotels, ou les SIIC n'avaient jamais investi

par le passé, le montant des investissements a atteint 83 millions

d'euros en 2006.

Dans sa globalite le marche frangais a cru de 195% en

passant de 13.3 milliards d'euros en 2004 a 26 milliards en 2006. L'annee 2007

s'annongant aussi prometteuse que 2006 avec un investissement global ayant

atteint 22 milliards d'euros au 3emeT.

Répartition des Investiss ements par

activités 2004-2006

2004 2005 2006

1,42

1,47

3,49

1,6

0,83

0,53

Milliards d'Euros

|

4 3,5 3 2,5 2 1,5

1

0,5

|

|

1,06

0,74

0

0,43 0,36 0,22 0,29

0,1

0,19

Bureaux Entrepôts Activités Commerces

et

Centres

commerciaux

0,58

0,09

0

Hotel

0,16

Cliniques et

Maisons de retraite

Répartition du portef euill e des SIIC

(31/12/06)

Bureaux

33,4%

Projets en cours,

terrains

4,7%

Commerces

22,7%

Habitation

0,9%

Cliniques

25,6%

Residences

médicalisées

0,1%

Hôtels, Restaurants

et

Loisirs

0,1%

Congres-exposition

2,1%

Locaux

'activités/Entrepôt

s

8,1%

Locaux mixtes

2,2%

Locaux In dustriels

0,2%

Le pourcentage des ventes d'actifs realisees par les SIIC

depuis 2003 par rapport a l'ensemble des ventes d'actifs est restt quasiment i

dentique, compris entre 10% et 12%.

Au 31.12.2006 les SIIC détenaient un patrimoine

d'environ 17, 5 millions de m2.

Secteur

|

surface

|

%

|

Bureaux

|

5 808 013

|

33,4%

|

Commerces

|

3 949 642

|

22,7%

|

Congres-exposition

|

362 737

|

2,1%

|

Locaux d'activités/Entrepôts

|

1 411 007

|

8,1%

|

Locaux In dustriels

|

34 861

|

0,2%

|

Locaux mixtes

|

387 100

|

2,2%

|

Hôtels, Restaurants et Loisirs

|

21 648

|

0,1%

|

Residences médicalisées

|

13 611

|

0,1%

|

Cliniques

|

4 455 759

|

25,6%

|

Habitation

|

150 000

|

0,9%

|

Projets en cours, terrains

|

815 431

|

4,7%

|

|

* hors SIIC pan-europeennes/Patrimoine immobilier hors

parkings/L'echantillon retenu porte sur 92% de la capitalisation totale des

SIIC

Augmentation d e la Capitalisation

boursiere

La capitalisation boursière des SIIC a

progressé de fagon tres significative au cours de ces dernières

années. Elle atteint désormais 55 milliards d'euros (septembre

2007) et représentent désormais 2,5% de la capitalisation totale

de la Bourse de Paris, rattrapant ainsi leur retard relatif par rapport a la

place occupée par les acteurs présents sur les autres places

financieres européennes et internationales

Milliards d'€uros

50

40

30

20

60

10

0

13,6

47,1

16,5

55,3

1,1 2,6

0,2 0,6 1,3 1,2

9

14,7

3,3

9,1

30,7

34,5

Capitalisation Boursière 1994-2007

1994 2001 2006 2007

Capitalisation du secteur Capitalisation unitaire

Capitalisation de la Capitalisation des 5

moyenne premiere fonciere premieres fonciere

Ann6 e

|

Nombre d e

foncieres

Frangaise

|

Capitalisation

|

Capitalisation

unitair e

moyenn e

|

Capitalisation

d e la premiere

|

Capitalisation

des 5 premieres

|

1994

2001

|

56

29

|

13,6

16,5

|

0,2

0,6

|

1,1

2,6

|

3,3

9,1

|

|

Réforme : regime SIIC

2006

|

37 SIIC

|

47,1

|

1,3

|

9

|

30,7

|

Au 30/09/2007

|

47 SIIC frangaise

|

55,3

|

1,2

|

14,7

|

34,5

|

|

La dynamiqu e boursièr e des SIIC (milliards

d'€)

Anné e

|

Nombr e SIIC

francaise

|

Capitalisation

|

% Bours e d e

Paris

|

Volum e d es

titres

échangés

|

2003

|

11

|

14,5

|

1,36%

|

5,5

|

2004

|

17

|

22,3

|

1,96%

|

8,6

|

2005

|

22

|

28,1

|

1,88%

|

10,1

|

2006

|

37

|

48

|

2,61%

|

16,9

|

Au 30/09/2007

|

47 SIIC

|

55,3

|

2,89%

|

30,6

|

|

Exclus SIIC paneuropéenne

Accroiss em ent des capacités d e financ em

ent

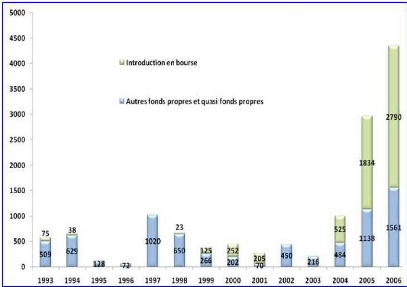

Depuis l'intro duction du statut SIIC en 2003, la

collecte de fonds propres par les SIIC est

passee de 216 millions a pres de 4,35 milliards en 2006

decompose comme suit :

- 2,790 milliards d' euros ont été l

evés suite a des introductions en bourse,

- 1,561 milliards d' euros ont été coll

ectés suite a d'autr es opérations d e marchés (emissions

en numéraire, paiements de divi den des en actions, emission

d'obligations convertibles et emissions d'obligations remboursables en

actions).

La coll ect e d e fonds propres des SIIC

Anné e

|

Coll ecte d e

capitaux en M€

|

2001

|

275

|

2002

|

450

|

2003

|

216

|

2004

|

1 009

|

2005

|

2 472

|

2006

|

4 351

|

Au 30/09/2007

|

14 224

|

|

slid : Evolutions, Changement de statut & limites

du regime

|

29 sur 59

|

|

A noter que déjà en 2005, les 3

milliards d'euros collectés globalement représentaient

plus de la moitié des fonds levés par l'ensemble des

foncieres européennes disposant d'un statut fiscal

similaire, confirmant le dynamisme du marché frangais en

Europe.

Levier fiscal

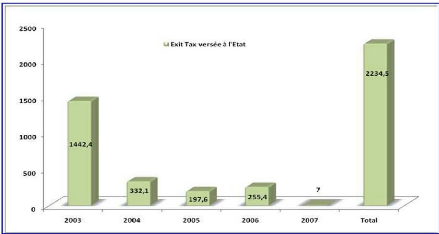

Depuis 2003, l'a doption du statut SIIC par 43

foncieres a permis de dégager un flux de recettes

fiscales supplémentaires de plus de 2,2 milliards d'euros pour l'Etat :

1,5 milliards d'euros collectés en 2003 et plus de 200

millions d'euros par an depuis lors. Chaque année

depuis 2004, la conversion des foncieres au statut SIIC permet de

générer un flux moyen de recettes fiscales de

200 millions d'euros. A ce montant s'ajoute a celui de

retombées fiscales dues aux divi den des versés par les

SIIC (1.2 milliard en 2006), ce qui est

estimé a environ 300 millions d'euros en 2006 contre 120 millions

d'euros en 2003.

slid : Evolutions, Changement de statut & limites

du régime

|

30 sur 59

|

|

A noter que ces flux moyens ne comprennent pas la

fiscalite acquittee par les entreprises qui externalisent leurs actifs

immobiliers vers les SIIC ainsi que les droits de mutation pergus par les

collectivites locales.

L'évolution des dividendes des SIIC

Anné e

|

Nd d e SIIC

|

Mass es d es

dividendes . . .

alviaenaes en M€

|

2003

|

11

|

418

|

2004

|

17

|

814

|

2005

|

22

|

930

|

2006

|

37

|

1 134

|

Au 30/09/2007

|

47

|

1 105

|

|

2.3.2. Performances Economiques

L'immobilier s'insere economiquement entre les

actions et les obligations, c'est en partie pour cela que cette classe d'actif

attire de nombreux d'investisseur aux strategies a long terme. Par ailleurs de

nombreuses etudes ont mis en evidence le role positif de l'immobilier dans la

diversification d'un portefeuille compose de differentes classes d'actifs. Il a

ete montre que pour un investisseur souhaitant s'exposer a peu de risque, la

part optimale qui devrait etre allouee a de l'immobilier est de 15-30% (FOGLER

:1984). L'etu de de HOESLI (2000) demontre que le poi ds optimal de

l'immobilier dans un portefeuille mixte demeure relativement stable au cours du

temps pour un portefeuille a risque faible a l'exemple du marche

frangais.

De nombreuses etudes ont examine la problematique du

role de l'immobilier dans la diversification d'un portefeuille compose de

plusieurs classes d'actifs. Ces etudes ont conclu que l'investissement

immobilier permettait de re duire le risque d'un portefeuille pour un niveau de

ren dement donne ou, ce qui est equivalent, d'augmenter la rentabilite pour un

niveau de risque donne. La construction de portefeuilles optimaux necessite la

connaissance du ren dement moyen et du risque de chaque classe d'actifs, ainsi

que du degre de correlation existant entre chaque paire d'actifs. Si cette

information etait relativement difficile a evaluer dans un marche de

l'investissement frangais moribon d, ce n'est plus le cas aujourd'hui, en effet

l'immobilier frangais est devenu, et cela grace notamment a sa financiarisation

et a sa professionnalisation, un marche mature, profon d et relativement

transparent. La vitalite du

slid : Evolutions, Changement de statut & limites

du regime

|

31 sur 59

|

|

marche et l'engouement des investisseurs pour le

marche frangais en est la preuve. Les volumes d'investissements realises depuis

quelques annees ainsi que la deman de placee temoignent de cette maturite et de

cette profon deur. Certes les perspectives de creation de valeurs par le marche

(compression des taux de ren dement) ne sont plus aussi attrayantes qu'il y a

quelques annees, il demeure neanmoins un volet de creation de valeur par la

valorisation et le developpement non negligeable.

Le regime SIIC repon d donc parfaitement aux attentes

des marches financiers par sa capacite a s'integrer dans un portefeuille

d'actifs dit mixte. Par ailleurs la specialisation de certaines SIIC par type

d'actifs ou par marche (encourage par SIIC4) permet a l'investisseur d'integrer

dans son portefeuille immobilier une notion de diversification et donc

d'exposition au risque differente.

Les introductions realisees en 2006 et 2007 ont

globalement ete un succes avec plus-values elevees sur le prix pour

- Klemurs (+ 65,8 %),

- Terrefs (+ 27,3 %),

- Selectirente (+ 16,9 %),

- SFPI (+ 12,4 %), Cegereal (+ 15,7 %),

- Wblin (+ 8,3 %).

Une etude comparative sur les placements a court,

moyen et long terme met en exergue la vitalite de l'immobilier et plus

particulierement de l'immobilier cote en comparaison a d'autres types d'actifs

(actions, obligations, or...).

Les foncieres cotees arrivent en tete sur les placements

a 1, 5, 7 et 10 ans avec respectivement une rentabilite de 61 %, 33,6 %, 24,2 %

et 21,6 %

Une secon de etude demontre la correlation de

l'immobilier cote avec la bourse sur des investissements a court et moyen terme

mais une correlation plus gran de avec l'immobilier direct sur des

investissements longs.

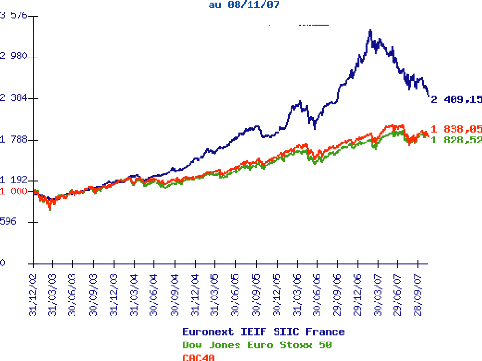

Par ailleurs l'analyse des indices EURONEXT IEIF SIIC

France et EURONEXT IEIF REIT EUROPE demontre une sur performance de l'in dice

frangais en 2006 (57 % contre 44,5 %)

slid : Evolutions, Changement de statut & limites

du regime

|

32 sur 59

|

|

Sur 1 an, du 1 er janvi er au 31 déc embr e

2006

|

1 - Foncieres cotées (dont SIIC)

|

61,01%

|

2 - Actions frandaises (SBF 250)

|

22,72%

|

3 - Bureaux Paris

|

17,69%

|

4 - Logement Paris

|

15,49%

|

5 - SCPI (hors fiscales)

|

13,40%

|

6 - Or

|

10,79%

|

7 - Sicav monétaires

|

2,66%

|

8 - Livret A

|

2,31%

|

9 - Inflation

|

1,53%

|

10 - Sicav obligataires

|

0,29%

|

|

Sur 7 ans, du 1 er janvi er 1999 au 31 déc

embre

2006

|

1 - Foncieres cotées (dont SIIC)

|

24,21%

|

2 - Logement Paris

|

14,91%

|

3 - SCPI (hors fiscales)

|

11,59%

|

4 - Bureaux Paris

|

11,36%

|

5 - Or

|

7,31%

|

6 - Sicav obligataires

|

3,93%

|

7 - Sicav monétaires

|

2,81%

|

8 - Livret A

|

2,59%

|

9 - Actions frandaises (SBF 250)

|

2,55%

|

10 - Inflation

|

1,79%

|

|

Sur 5 ans, du 1 er janvi er 2001 au 31

déc

embr e 2006

|

1 - Foncieres cotées (dont SIIC)

|

33,61%

|

2 - Logement Paris

|

15,03%

|

3 - SCPI (hors fiscales)

|

11,65%

|

4 - Or

|

8,89%

|

5 - Actions frandaises (SBF 250)

|

8,31%

|

6 - Bureaux Paris

|

7,38%

|

7 - Sicav obligataires

|

3,58%

|

8 - Livret A

|

2,49%

|

9 - Sicav monétaires

|

2,31%

|

10 - Inflation

|

1,92%

|

|

Sur 10 ans, du 1 er janvi er 1996 au 31

déc

embr e 2006

|

1 - Foncieres cotées (dont SIIC)

|

21,58%

|

2 - Actions frandaises (SBF 250)

|

12,56%

|

3 - Logement Paris

|

12,24%

|

4 - Bureaux Paris

|

11,07%

|

5 - SCPI (hors fiscales)

|

8,74%

|

6 - Or

|

4,84%

|

7 - Sicav obligataires

|

3,87%

|

8 - Sicav monétaires

|

2,89%

|

9 - Livret A

|

2,77%

|

10 - Inflation

|

1,54%

|

|

Sources : IEIF d'apres Banque de France, CB Richard Ellis,

Euronext, Fininfo, IEIF, INSEE, OLAP, C hambre Interdepartementale des Notaires

de Paris.

08 Nov. 2007

|

Cours

|

Var. J-1

|

Sur une

|

Sur un mois

|

Var.

|

Sur 1 an

|

En 2006

|

|

(indice nu)

|

|

semaine

|

|

31/12/2006

|

|

|

Euronext IEIF SIIC France

|

2 409,15

|

-2,18%

|

-4,41%

|

-9,78%

|

-19,50%

|

-9,76%

|

57,04%

|

CAC 40

|

5 631,63

|

-0,91%

|

-1,73%

|

-3,62%

|

1,62%

|

3,56%

|

17,53%

|

|

08 Nov. 2007

|

Cours

|

Var. J-1

|

Sur une

|

Sur un mois

|

Var.

|

Sur 1 an

|

En 2006

|

|

(indice nu)

|

|

semaine

|

|

31/12/2006

|

|

|

Euronext IEIF REIT Europe

|

1 849,65

|

-2,28%

|

-6,61%

|

-12,10%

|

-27,16%

|

-20,90%

|

44,50%

|

Dow Jones Stoxx 50

|

3 735,45

|

-0,58%

|

-2,11%

|

-4,31%

|

1,03%

|

-0,11%

|

10,39%

|

|

CHAPITRE 3. CHANGEMENT DE STATUT ET LIMITES DU

REGIME

Section 3.1. LE CHANGEMENT DE STATUT

3.1.1. Les Motivations Du Changement

Une societe opte generalement pour le statut SIIC pour 2

raisons principales :

- le dispositif fiscal propre au regime

SIIC,

- la capacite, par le biais de la bourse. a lever des

capitaux pour accompagner la croissance.

Il est in deniable que la premiere motivation d'une

societe d'opter pour le regime SIIC reside

dans ses avantages fiscaux. Cepen

dant, il est imperatif que la societe ait une strategie et un

business model coherent, viable et clair pour les

actionnaires.

3.1.2. Les Etapes Cles Du Changement De Statut

Le regime SIIC est un dispositif fiscal qui evite une

double imposition et qui permet une exoneration d'impot:

- sur les societes (IS) pour la fraction des benefices

nets provenant de l'activite immobiliere,

- sur les plus-values sur cession d'immeuble ou de

participation dans des personnes morales soumises au statut,

- sur les divi den des verses, En contrepartie, la

societe doit

- le paiement d'une « exit taxe » de 16.5% sur

les plus value latentes, payable sur 4 ans en 4 parts egales,

- distribuer au minimum 85% des benefices nets provenant

de l'activite immobiliere avant la fin de l'exercice qui suit leur

realisation,

- distribuer au minimum 50% des benefices provenant de

la cession d'immeubles ou de participations avant la fin du deuxieme exercice

suivant leur realisation,

sub : Evolutions, Changement de statut & limites du

regime

|

35 sur 59

|

|

- distribuer 100% des divi den des de ses filiales

ayant opte pour le regime special ou des divi den des provenant d'une autre

SIIC lorsque les SIIC concernees ont des liens de depen dance.

Il faut cepen dant, rappeler que la creation d'une

SIIC ne peut uniquement se fonder sur une approche purement fiscale. Les

avantages sont certes consequents, cepen dant les contraintes et les coOts

supplementaires engen dres par la cotation et la gestion de la structure sont

relativement importants. De plus, la gestion d'une structure cotee necessite

des competences

supplementaires dont ne dispose pas toujours un

investisseur de type fond d'investissement ou fonciere non cotee.

La SIIC est une structure qui est amenee a developper

et a arbitrer de maniere reguliere,

contrairement a une structure dite

passive qui n'aurait quant-à-elle aucun interSt a opter pour

le regime SIIC. Si l'avantage recherche est uniquement

fiscal d'autres montages juri diques et fiscaux permettent d'attein dre ces

memes niveaux de fiscalite.

Le changement de statut necessite donc une toute autre

approche de la gouvernance d'entreprise, a la fois basee sur :

- un business model et une strategie d'acquisition, de

gestion et de cession integrant :

- les avantages et les contraintes du regime

- les avantages et les contraintes du marche

boursier

- une transparence accrue a destination de nombreux

acteurs dont entre autres :

- l'a dministration fiscale,

- le marche et ses differentes composantes : analystes,

agence de cotation...

- les actionnaires,

- les partenaires : banques, investisseurs

majoritaires...

Cette nouvelle « aventure » necessite un

important travail de reporting, de marketing et de communication. De plus,

evoluer dans un marche cote, c'est d'avantage s'exposer :

- a la speculation boursiere,

- a l'effet de mode,

- aux peurs et a l'irrationalite de certains

investisseurs,

- aux tentatives de destabilisation,

- aux tentatives de rachat emanant d'autres

operateurs,

L'impact de ces « menaces » est fonction du