E. Réglementation

D'après Alain Gauvin, « On fait des produits

dérivés depuis plus d'un siècle, depuis une loi de

188523, sans avoir jamais eu à les définir et on a

jamais eu de problème, alors on ne voit pas pourquoi on en aurait

aujourd'hui. »

La question principale que l'on se pose, est de savoir quelles

est la nature même des dérivés de crédit. Cette

question vient du fait de l'existence de symétrie avec l'assurance.

1. Nature juridique

L'objectif du contrat de dérivé de crédit

est de protéger l'acheteur de protection des conséquences de la

survenance d'un événement de crédit. Le contrat

établi entre acheteur et vendeur doit stipuler (prévoir) les

conditions de défaillances qui déclencheront les obligations du

« protecteur ». Ce qui prête à confusion avec le contrat

d'assurance, d'où la légitimité de notre

précédentes question.

La qualification de contrat d'assurance ne s'applique pas au

contrat de dérivé de crédit et ce pour deux raisons

principales. La première est que le versement stipulé dans le

contrat n'est pas conditionné par la preuve d'un dommage subi par

l'acheteur de protection. Le caractère indemnitaire propre au contrat

d'assurance est donc absent. La seconde est l'opération s'inscrit dans

un processus de mutualisation des risques (transfert de risque) à la

grande différence d'une opération d'assurance.

23 Loi du 28 Mars 1885 « sur les marchés

à terme », D;, 1885, 25

2. Normes internationales (Bâle et l'exigence de

fonds propres

réglementaire)

Au sujet des normes à l'internationale, deux

référentiels nous viennent à l'esprit. Il s'agit en

premier de ceux relatifs au comité de Bâle notamment en

matière d'allocation de fonds propres et les normes

développées par l'ISDA qui représente une

référence pour les professionnels du domaine et que nous

développerons dans la partie stratégie.

Depuis sa création, le comité de Bâle a

mené des travaux lui permettant d'évaluer les risques de

marché encourus par les banques et de déterminer en

conséquence des allocations de fonds propres destinés à

couvrir des risques.

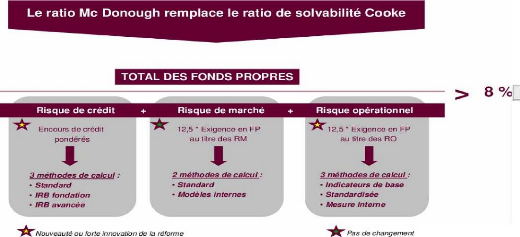

Les accords de Bâle II ont permis de réformer les

méthodes de calcul des fonds propres des établissements de

crédit et ont réformé le ratio de solvabilité,

nommé « Mc Donough » à partir de 200524

» en y incluant une prise en compte du risque de crédit. Le ratio

Mc Donough se traduit comme suit:

Les dérivés de crédit entrent dans le nouvel

accord de Bâle au coté des actions et constituent des

collatéraux éligibles.

24 Mc Donough est actuellement membre du comité

de Bâle et du comité de politique monétaire de la

réserve

fédérale.

Selon l'application de Bâle II au Maroc, les

établissements de crédit ont l'obligation de fournir

régulièrement (dans les trois mois qui suivent la date

d'arrêtés des comptes annuels et semestriels) des documents

concernant le ratio de solvabilité à la Bank Al Magrib.

Bank Al Magrib met ainsi à jour et définit le cadre

prudentiel applicable aux dérivés de crédit dont

l'utilisation jusqu'à présent s'obtient à travers une

dérogation.

Les banques marocaines sont pour le moment très

prudentes quand à l'utilisation des dérivés de

crédit ; cela ce justifie par la « diabolisation » de la

chose, il semble nécessaire de synthétiser en quelques lignes les

avantages et risques liés.

|