Notre objectif est de valoriser le CDS, afin de

déterminer sa valeur, il nous semble utile d'introduire la notion de

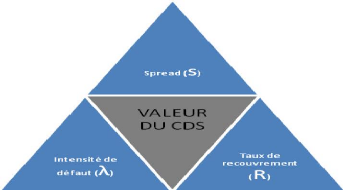

triangle de crédit, qui nous dit que la valeur du crédit

dépend de trois principaux facteurs que sont :

· Le spread (s) que nous devons calculer;

· L'intensité de défaut (ë)

· Le taux de recouvrement (R)

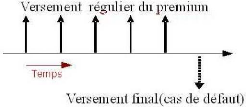

Revenons au fonctionnement du CDS, l'acheteur doit verser de

façon régulière et ce jusqu'à

l'évènement déclencheur le premium (à moins que la

maturité soit atteint) qui dans la théorie est une partie

fixe.

Comment pourrait-on évaluer le paiement final

?

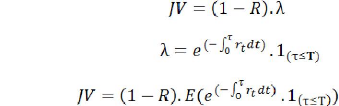

Appelé Défault Leg, il représente le

payement du vendeur en cas de défaut. Nous l'appellerons JV pour

signifier Jambe Variable. On a :

Avec

On obtient alors

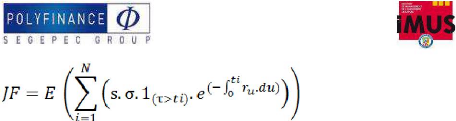

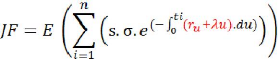

Comment calcule-t-on le premium ?

Il s'agit du paiement régulier que nous nommerons par JF

: la jambe fixe (payment leg) qui se paie jusqu'au défaut ou à la

maturité dans le cas où il ya pas eu de défaut. On a :

Avec : , étant le spread et , la volatilité.

représente l'instant de paiement du spread.

Nous allons considérer que l'instant de défaut suit

une loi de poisson d'intensité ët. En conditionnant, on

déduit :

Et

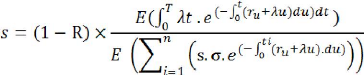

Afin d'obtenir le spread, nous devons déterminer la

valeur de s qui annule le swap. Il s'agit d'égaler les jambes

du swap de façon à obtenir JF=JV, il en résultera :

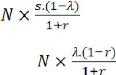

Dans le cas où l'intensité de défaut et le

taux de recouvrement sont constants, on peut

approcher le spread du CDS en avançant

l'égalité :

Dans ce cas, la valeur actuelle des premiums est :

Quand à la valeur présente de la perte

espérée, elle sera :

La valeur présente de la perte espérée se

fait appelé : Net Present Value (NPV).

On a:

avec : = taux sans risque, = payout ratio, =

volatilité

Le fait est que la réalité est beaucoup plus

complexe, ce qui rend le paramétrage des intensités de

défaut essentiels pour le pricing des dérivés de

crédit. Cette complexité justifie la mise en place d'une

méthode de modélisation appropriée.