CHAPITRE 2 : INTERMEDIATION BANCAIRE AU RWANDA

Quand on parle de l'intermédiation, on sous entend la

fonction des intermédiaires financiers qui recueillent des ressources et

mettent des fonds à disposition des tiers. Pour notre cas, les banques

qui, étant des entreprises effectuant pour le compte d'autrui paiements

et recettes, fait l'escompte, achète et revend des valeurs

boursières, accorde des prêts, etc sont considérées

comme ces intermédiaires financiers.

Ce chapitre concerne l'analyse et l'évolution de la

marge d'intermédiation bancaire, de la masse monétaire et du

niveau des crédits octroyés au secteur privé dans le cas

du Rwanda.

Sur base d'une théorie que nous venons de

développer dans le chapitre précédent, il sera question

dans le présent chapitre de pouvoir atteindre nos objectifs et de

vérifier notre première hypothèse.

A partir des données chiffrées de la Banque

Nationale du Rwanda (BNR), on va analyser l'évolution de ces facteurs

ci-hauts cités prouvant le niveau de l'intermédiation bancaire

pendant notre période d'étude.

Quand on parle de l'intermédiation bancaire on

sous-entend d'un ajustement des besoins et des capacités de financement

se traduisant par l'intervention d'un système bancaire ou des

institutions financières bancaires.

Le système bancaire : est un ensemble des banques et

autres établissements financiers qui entretiennent des relations

financières des créances et d'engagements les uns

vis-à-vis des agents non financiers.37

Les institutions financières bancaires : il s'agit

essentiellement des certaines banques

spécialisées, des

caisses d'épargne, des institutions bancaires de financement

de

l'habitat social, et plus généralement de tous les

établissements bancaires qui

37 MATHIS, J. : « Monnaie et banque en

Afrique francophone », Universités francophones, Edicef, 1992,

p.12

collectent des dépôts autres que ceux qui sont

payable à vue et transférables par chèque.38

Les institutions financières non bancaires : ce sont

des établissements qui ne reçoivent pas des dépôts

du public, mais qui participent d'une certaine manière au financement de

l'économie. 39

2.1. L'EVOLUTION DU SYSTEME BANCAIRE

RWANDAIS

Contrairement à certains pays africains qui ont eu

leurs premiers établissements bancaires au 19ème

siècle (Exemple Nigéria en 1892), le premier établissement

n'est apparu au Rwanda que dans la 2ème moitié du

20ème siècle et plus précisément le 09

avril 1963. Il s'agit de la banque commerciale du Rwanda (BCR).

Avant 1960, le système monétaire du Rwanda

était intimement lié à celui du Congo et du Burundi car

ces trois pays ont évolué dans un système monétaire

commun.

Ils avaient une monnaie commune émise par un institut

d'émission commun. Le privilège d'émission de la monnaie

unique fût exercé respectivement par la Banque du Congo du 07

juillet 1911 au 30 Juin 1952 ; la banque centrale du Congo Belge et du Rwanda

Urundi du 1er Juillet 1952 au 3 juin 1960 (date d'accession à

l'indépendance du Congo), la Banque d'émission du Rwanda et du

Burundi du 21août 1960 au 1er janvier 1964. Ce régime

monétaire commun a porté un grand préjudice au

développement économique du Rwanda, par le fait que toutes les

institutions bancaires communes ont été installées en

dehors du territoire rwandais soit au Congo (à Léopoldville),

soit au Burundi (à Bujumbura).

Le système bancaire moderne n'émergea au Rwanda

qu'avec la création de la Banque Nationale du Rwanda (BNR),

autorité de tutelle du système, par la loi du 24 avril 1964 et

son entrée en fonction le 19 mai 1964, une année après la

naissance de la première banque commerciale à savoir la BCR.

Peu après, deux autres banques commerciales ont vu le

jour. Il s'agit de la Banque

continentale Africaine au Rwanda (BACAR)

créée en mars 1983. Aussi quatre

institutions financières ont vu le jour : la Caisse

d'Epargne du Rwanda (CER) créée en juin 1963, la Banque Rwandaise

de Développement (BRD) créée en 1967, les Banques

populaires créées en Août 1975 et la Caisse

Hypothécaire du Rwanda (CHR) créée en 1975.

En somme, le système bancaire rwandais comprenait,

à la veille du génocide d'avril 1994, trois banques de

dépôts (BCR, BK, BACAR) et trois institutions financières

bancaires supra mentionnées à l'exception de la Caisse d'Epargne

du Rwanda qui avait arrêté ses activités en octobre

1993.

La guerre et le génocide d'avril 1994 ont

complètement ébranlé l'économie rwandaise en

général et particulièrement le système bancaire. Au

sortir de ces événements malheureux et à la reprise de

l'activité économique, la situation financière de pas mal

d'établissements était fragilisée à tel enseigne

qu'il a fallu adopter des plans de redressement allant jusqu'à trois ans

pour certains d'entre eux présentant des insuffisances de provisions et

des fonds propres.40

Malgré une situation économique d'après

guerre difficile, il est heureux de constater que d'autres nouvelles banques

commerciales ont vu le jour. Aujourd'hui, au Rwanda on compte 11 banques

commerciales à savoir : La Banque de Kigali (BK), la Banque Rwandaise de

Développement (BRD), Fina Bank Rwanda, Compagnie Générale

des Banques (COGEBAQUE), la Banque Commerciale du Rwanda (BCR), Ecobank Rwanda,

Banque de l'habitat du Rwanda (BHR), Banque Populaire du Rwanda (BPR), Urwego

Opportunity Microfinance Bank (UOMB), Access Bank et Kenya Commercial Bank

(KCB).41

2.2. EVOLUTION DE LA MARGE D'INTERMEDIATION

BANCAIRE

Comme nous l'avons souligné dans le chapitre

précédent, nous avons remarqué que la marge

d'intermédiation bancaire n'est qu'une marge d'intérêts

générés par les banques suite à leurs

activités journalières, au cours de ce sous-point nous allons

décrire l'évolution de cette marge d'intérêts.

Rappelons que cette dernière est déterminée à

partir de l'écart entre les taux d'intérêt débiteur

et créditeur. Et, c'est

40 BNR : « Rapport

d'activité1964-1999 », Kigali, avril 1999, p.27

41

http://www.bnr.rw/supervision/bankregis16.48ter.aspx/

visité le 21 Octobre 2010

grâce à cet écart, qui est

généralement bénéfique et connu sous le nom de

spread, que les banques s'en évoluent.

2.2.1. Historique du taux d'intérêt au

Rwanda

Avant Février 1981, las autorités rwandais

exerçaient une action régulatrice sur les taux et sur les autres

conditions de renumérotions de fond collectes par le système

financier en se référant à l'article 11, de la loi du 14

Juillet 1964 sur le contrôle des banques. Il stipulait que « le

ministère des finances pouvait, sur proposition de la BNR, fixer un taux

maxima, soit un taux minima pour les intérêts et commissions

applicables à certaines catégories d'opération

spécifiquement désigné ».

Par suite l'article 68 du décret-loi n°06/81 du

février 1980 portant réorganisation de la BNR a autorisé

cette dernière à fixer des taux d'intérêts et

commissions que les institutions financières étaient

autorisées à prélever sur leurs prêts, avances et

autres opérations de crédit ainsi que des taux

d'intérêts qu'elles sont autorisés à verser sur les

différentes catégories de dépôt.42

Avant l'avènement de la réforme

financière au Rwanda, de 1990 les conditions générales

applicables par les banques à leurs clients étaient

définies d'une manière exhaustive par la BNR et leur application

était imposée à l'ensemble des institutions

concernées. Les taux d'intérêts ont, depuis,

été administrés les seules activités jugées

appropriées dont notamment l'agriculture et l'exploitation, dans le

cadre de marges de fluctuation fixées par la Banque Nationale du Rwanda.

Par les instructions n°02/90 du novembre 1990 et celle du 10 Juin 1992, le

taux d'intérêt créditeur minimum a été

fixé à respectivement à 6%,9% et 12% l'an pour tous les

dépôts à terme d'un an étaient fixé librement

par les institutions financières.

Le taux débiteur maximum a été

fixé respectivement à 12%,19% et 15% pour tous les crédits

accordés par les institutions financières. Par l'instruction de

la BNR n°1/96, ce dernier taux a lui-même été aboli le

21 mai 1996, les taux d'intérêts créditeur et

débiteur devenant ainsi totalement négociables entre banque et

client.43 Depuis, le taux est négociable.

42 BNR: «Rapport annuel 2005»,

p.11

43 Idem, p.12

2.2.2. Analyse sur l'évolution da la marge

d'intermédiation bancaire

On peut analyser l'évolution de la marge

d'intermédiation bancaire en se servant du tableau ci-dessous montrant

la variation du taux débiteur et celle du taux créditeur, et leur

écart « spread » qui servira la compréhension de la

rentabilité du système bancaire :

Tableau 1 : Evolution du taux débiteur, taux

créditeur et leur écart « spread » (en

pourcentage)

Année

|

Taux

d'intérêt

débiteur

|

Taux

d'intérêt

créditeur

|

Spread

|

1990

|

16.67

|

10.00

|

6.67

|

1991

|

19.00

|

12.00

|

7.00

|

1992

|

15.00

|

9.00

|

6.00

|

1993

|

15.00

|

9.00

|

6.00

|

1994

|

15.00

|

9.00

|

6.00

|

1995

|

17.95

|

12.12

|

5.83

|

1996

|

18.44

|

11.26

|

7.18

|

1997

|

16.22

|

9.97

|

6.25

|

1998

|

17.13

|

9.05

|

8.08

|

1999

|

16.84

|

8.87

|

7.87

|

2000

|

16.99

|

10.11

|

6.88

|

2001

|

17.29

|

10.18

|

7.11

|

2002

|

16.37

|

9.02

|

7.35

|

2003

|

17.05

|

9.43

|

7.62

|

2004

|

16.48

|

9.39

|

7.09

|

2005

|

16.08

|

8.01

|

8.07

|

2006

|

16.07

|

8.29

|

7.78

|

2007

|

16.19

|

6.77

|

9.42

|

2008

|

16.51

|

6.72

|

9.79

|

2009

|

15.77

|

8.54

|

7.23

|

|

Source : BNR, Département de recherche et analyse

économique, 2010

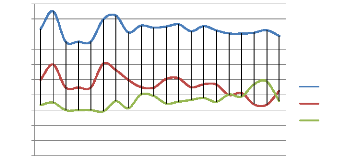

Graphique 1 : Evolution la marge

d'intérêts bancaires « Spread » face aux taux

d'intérêts débiteur et créditeur (en %)

Année d'observation

1990 1991 1992 1993 1994 1995 1996 1997 1998 1999 2000 2001

2002 2003 2004 2005 2006 2007 2008 2009

20

18

16

14

12

10

8

6

Variation du Taux

4

2

0

Debitaur Créditeur spread

Source : Fait par nous même sur

base du tableau 1

Pour mieux comprendre cette évolution de la marge

d'intermédiation bancaire face aux taux d'intérêts

créditeur et débiteur, il est nécessaire de rappeler ce

que c'est les taux créditeurs et les taux débiteurs :

Les taux d'intérêts créditeurs sont les

taux d'intérêts aux ressources des institutions

financières. Ils sont librement débattus contre les institutions

financières et les déposants.

Concernant les taux débiteurs, ils sont les taux

d'intérêts appliqués aux crédits consentis par les

institutions financières aux agents économiques non financiers.

Au Rwanda, les taux d'intérêts débiteurs ne varient pas

souvent et ils sont maintenus à un niveau beaucoup plus

élevé. Ils varient d'une banque à l'autre.

Pour la marge d'intermédiation bancaire, il a

été calculé comme un écart entre le taux

d'intérêt débiteur et le taux d'intérêt

créditeur, et cet écart est connu sous le nom de « Spread

».

Cela signifie que les banques commerciales jouent avec le

taux d'intérêt débiteur du jour à autre afin

d'éviter de tomber en faillite. Autrement dit, la marge

d'intérêts bancaires varie en fonction des crédits

octroyés à l'économie.

Au cours de la période de 1990 à 1994 les taux

d'intérêts créditeur et débiteur ont

été caractérisés par une situation presque

stagnante sauf la variation enregistrée en 1991 passant de 10% en 1990

à 12% en 1991 du taux créditeur et passant de 16.67% en 1990

à 19% en 1991 du taux débiteur, et ils ont resté constants

de 9% du taux créditeur et 15% du taux débiteur pour les

années 1992,1993 et 1994. Cette situation a entrainé une

situation qui n'est pas assez significative du coté de la marge

d'intermédiation bancaire suite au ralentissement de la production et

à la situation de la guerre déclenchée en 1990.

C'est en date du 20 mars 1995, par l'instruction n°02/95

la BNR a libéralisé les taux d'intérêts

créditeur, débiteur à l'exception du taux minimum de 10%

sur les dépôts à un mois de durée initiale. Ce

dernier a été lui-même aboli le 1er Juin 1996,

les taux créditeur devenant totalement négociable entre banques

et clients.44

Pendant cette période le taux débiteur

était de 17.95% en 1995, de 18.44% en 1996, de 16.22 en 1997, de 17.13%

en 1998 et de 16.84% en 1999, soit un accroissement de 2.85% contre celle du

taux créditeur de 1.2%, c'est-à-dire 12.12% en 1995, 11.26% en

1996, 9.97% en 1997, 9.05% en 1998 et de 8.87% en 1999. Cette situation a

permet un accroissement de 6.81% de la marge d'intermédiation bancaire

expliqué surtout par l'accroissement des dépôts des banques

commerciales.

La période de 2000 à 2005 : la tendance à

la hausse du taux créditeur en 2000 à 10.11% soit une

augmentation de 12.70% qui n'était pas proportionnelle à celle du

taux débiteur c'est-à-dire 16.99% équivaut à un

accroissement de 0.89%, a provoqué une chute de Spread de 12.58%. Mais,

la diminution du taux créditeur dès 2001 à 2005 de -4.26%

en moyenne, a permet un accroissement en moyenne de la marge

d'intermédiation bancaire de 3.45% pour la même période.

Au cours de la période 2006-2008, on observe une hausse

continue de la marge d'intermédiation bancaire due à la baisse du

taux créditeur continue.

44 BNR: «Rapport annuel 1996»,

p.21

Cette augmentation du taux créditeur a

été provoquée par la hausse des dépôts de

14.6% entre 2006 et 2007. Les dépôts à terme ont

augmenté 13.5%, tandis que les dépôts en devises ont

enregistré une croissance 15.9% en 2008.45

En 2009, la chute de spread de (-26.15%) a été

la suite de l'accroissement de 27.1% du taux créditeur contre une

diminution de (-4.48%) du taux débiteur, ces variations sont

calculées aux taux de 2008. Tous ces brusques changements ont

été l'effet de la crise financière économique

mondiale de 2008.

2.3. EVOLUTION DE LA MASSE MONETAIRE M2

La politique monétaire au Rwanda est définie

comme un outil essentiel dont disposent les autorités publiques, pour la

réalisation d'une croissance économique saine et soutenue et la

préservation recherchée des équilibres macro

économiques, la politique monétaire fait l'objet au Rwanda,

d'ajustement poursuivis. En maintenant, le rythme de la création

monétaire constamment compatible avec celui de la croissance

économique nominale, elle permet de situer en permanence le taux de

liquidité de l'économie à son niveau jugé optimum,

d'éviter, ainsi , l'apparition de pressions inflationnistes d'origine

monétaire exagérées et d'assurer en conséquence, la

stabilité monétaire recherchée.46

Cette création monétaire par le système

bancaire et financier peut se faire par trois manières comme le

wikipédia, l'encyclopédie libre en précise :47

? De la monnaie scripturale bancaire

La monnaie banque centrale déposée sur un

compte bancaire reste utilisable aussi facilement que si elle était en

poche : lorsqu'un client A, disposant d'un compte dans un établissement

financier F, souhaite verser de l'argent à un autre client B, il lui

suffit d'informer la banque (par un chèque, une communication

électronique par carte bancaire, ou tout autre moyen) qu'elle doit

diminuer le compte de A et augmenter le compte de B de la même somme. La

compensation permet au mécanisme de fonctionner aussi si B est client

d'un autre établissement financier.

45 MUREGO.S; «Analyse de l'impact du PIB,

taux d'intérêt créditeur, inflation sur l'Epargne national

au Rwanda», inédit, p.41

46 BNR: «Rapport annuel 2003»,

Page 13

47

http://fr.wikipedia.org/wiki/Création

monétaire visité le 29 Novembre 2010

· Création de monnaie scripturale par les

dépôts, destruction par les retraits

Un simple dépôt de billets dans une banque

crée de la monnaie scripturale, pour le montant ajouté au

crédit du client.

Or, dans ce cas, les billets de banque de la banque centrale

qui ont été déposé n'ont pas disparu pour autant.

La quantité de monnaie totale en circulation a doublé. La banque

peut utiliser comme elle l'entend les billets qui sont en dépôt

chez elle, pour autant qu'elle respecte la possibilité pour le client de

retirer son argent dans le délai convenu (à tout moment et

immédiatement pour un dépôt à vue, notamment).

· Création de monnaie scripturale par les

emprunts, destruction par les remboursements

Lorsqu'une banque reçoit un dépôt de

monnaie banque centrale, elle inscrit la somme au crédit de son client

et parallèlement elle augmente son passif, les deux opérations

signifiant d'un point de vue comptable que la banque a une dette envers le

client et les moyens de le rembourser.

La monnaie correspondante disparaît au fur et à

mesure que le compte du client diminue suivant l'échéancier de

remboursement prévu, tandis que parallèlement le montant inscrit

au passif de la banque diminue.

L'évolution de la masse monétaire au cours de la

période allant de 1990-2009 est expliquée par des raisons

différentes telles que : le recours important de l'état au

financement bancaire, l'augmentation des avoirs extérieurs nets.

Le tableau ci-dessous montre l'évolution de la masse

monétaire au cours de la période 1990-2009 :

Tableau 2 : Evolution de la masse

monétaire

|

|

|

Année

|

M2 en milliards de

Frw

|

Année

|

M2 en milliards de

Frw

|

1990

|

31.9

|

2000

|

119.5

|

1991

|

33.7

|

2001

|

130.7

|

1992

|

37.9

|

2002

|

146.7

|

1993

|

38.0

|

2003

|

167.5

|

1994

|

32.2

|

2004

|

185.1

|

1995

|

62.6

|

2005

|

218.4

|

1996

|

69.9

|

2006

|

285.7

|

1997

|

90.2

|

2007

|

375.3

|

1998

|

91.98

|

2008

|

384.1

|

1999

|

98.1

|

2009

|

402.0

|

|

Source : BNR, Département de recherche

et analyse économique, 2010

Graphique 2 : Evolution de la masse monétaire fin

de période (en milliards de Frw)

|

450 400 350 300 250 200 150 100 50

0

|

|

|

|

M2 en milliards de Frw

|

|

Variation de M2

|

|

|

|

|

|

1990 1991 1992 1993 1994 1995 1996 1997 1998 1999 2000 2001

2002 2003 2004 2005 2006 2007 2008 2009

Années

Entre 1990-1993, la masse monétaire a connu une

croissance de 19.06%, avant de fléchir de 15.14% en 1994. La

dévaluation de 40% du Frw par rapport au dollar intervenue en novembre

1990 a certainement contribué à cette croissance de la masse

monétaire en 1991 par le biais de la contre valeur des avoirs

extérieurs en monnaie locale. Ces derniers ont subi un accroissement de

324.45% passant de 2.82 à 11.95 milliards de Frw au cours de la

même période. La plus forte croissance observée entre 1991

et 1992 (12.36%) est liée en grande partie à l'accroissement de

l'agrégat M1 qui a progressé de 21.25% contre 1.95% de la

quasi-monnaie.

Après l'année 1994 qui a vue l'effondrement de

l'économie du pays, la masse monétaire a connu une expansion de

63.6% en 1995, avant de revenir à une croissance plus

modérée de 11.50% en 1996.

La forte expansion observée en 1995 est la

conséquence de la dévaluation du Frw de l'ordre de 40% à

fin Mars 1995 par rapport à fin février 1995 avec le passage du

régime de taux de change fixe au taux de change flottant, la reprise des

activités de production et des concours bancaires à

l'économie, ainsi que les décaissements d'aides et prêts

étrangers qui ont permis la reconstitution des avoirs

extérieurs.48

Entre 1996 et 1997, cette période a connu une hausse

de 29.06%, à fin 1998, elle s'est modérément accrue de

2.02%. En 1999, elle s'est accrue de 6.59%, de 21.86% en 2000 et de 8.56% en

2001, suite à la progression des créances nettes sur

l'état, consécutives aux importants tirages effectués par

le trésor sur ses dépôts à la BNR.49

En 2002 cette année a connu une hausse de 12.24%

l'essentiel de cette expansion monétaire s'explique par le recours

important de l'Etat au financement bancaire, suite à l'insuffisance de

ses recettes fiscales et l'irrégularité des financements

extérieurs.50

En 2003, l'évolution de la situation monétaire

a été déterminée par l'évolution des besoins

de financement de l'économie en général et de ceux de

l'Etat en particulier. Ces derniers ont été

particulièrement ressentis, consécutivement à la

nécessité de financer les activités spécifiques

dans le domaine politique liées à la fin de transition.

48 BNR : « Rapport annuel 1993-1996

», Kigali, p.26

49 BNR : « Rapport annuel 2001 »,

Kigali, p.82

50 BNR : « Rapport annuel 2002 »,

Kigali, p.32

De ce fait l'augmentation de la masse monétaire a

dépassé l'objectif de 9.2% prévu par le programme

monétaire de l'année 2003.

Selon le rapport annuel de la BNR 2004, entre décembre

2003 et décembre 2004, la mase monétaire s'est accrue de 11.9%.

Entre décembre 2004 et décembre 2005, la masse monétaire a

augmenté de 10.47%. Ce taux est le résultat de l'accroissement

des avoirs extérieurs nets et de l'accélération dû

à l'économie.51

Entre décembre 2005 et décembre 2006, la masse

monétaire est passée de 218.4 à 286.0, soit une

augmentation substantielle de 31,1% tirée essentiellement de

l'accroissement rapide des dépôts. Ces derniers ont variées

sur un taux de 64.7% de dépôts à terme et 35.5% de

dépôts en devises.52

La masse monétaire est passée de 286,0 à

375,1 milliards de FRW entre 2006 et 2007, soit une augmentation substantielle

de 31,2%. Parmi les facteurs de l'augmentation de la masse monétaire, on

peut citer le niveau de l'activité économique (croissance de

6,3%), l'augmentation des dépenses publiques, (+29,7% par rapport

à l'année précédente) mais aussi

amélioration probable du taux de bancarisation.53

Les développements monétaires au cours de

l'année 2009 indiquent une décélération globale

dans l'expansion monétaire résultant des développements en

crédit domestique total et dans les avoirs extérieurs nets du

système bancaire. Antérieurement 2009, l'économie

rwandaise a été caractérisé par augmentation

significative en agrégats monétaire. La part proportionnée

des dépôts à terme en réserves M2 a augmenté

légèrement de 35.3% en 2008 à 35.5% en

2009.54

2.4. LE NIVEAU DES CREDITS OCTROYES AU SECTEUR

PRIVE

Le soutient de l'économie du pays en lui accordant des

crédits nécessaires à son fonctionnement suivant les

critères d'éligibilité est l'une des missions du secteur

bancaire. En matière de financement de l'économie, le secteur

bancaire rwandais est dominé par les banques des dépôts ;

celles-ci ne parviennent pas à financer les investissements, compte tenu

de leurs ressources limitées. Il se pose alors un

51 BNR : « Rapport annuel 2004 »,

Kigali, p.44

52 BNR: «Rapport annuel 2007»,

Kigali, p.46

53 Idem, p.49

54 BNR: «Annual Report 2009»,

Kigali, p.44

problème délicat, celui de pouvoir

disponibiliser les moyens de financement non seulement pour le court terme,

mais aussi pour le moyen et le long termes. C'est dans ce cadre que

l'intégration du marché du crédit bancaire dans les

modèles de financement des investissements productifs est donc

essentielle à la promotion et à la prospérité des

affaires.

2.4.1. Politique de crédit au Rwanda

La politique du crédit au Rwanda se caractérise

généralement par deux objectifs à savoir :

- La volonté de développer l'implantation des

structures et des mécanismes bancaires dans tous les pays dans un souci

d'une plus juste répartition de la richesse nationale.

- Le désir d'encourager les investissements dans les

secteurs jugés prioritaires pour l'expansion de l'économie

rwandaise.

La politique du crédit au Rwanda, est de la

compétence de la BNR pour atteindre ces objectifs cités ci haut,

elle utilise les instruments de crédit tels que les que les effets de

commerce et les bons de trésor par moyen de virement en compte et

chèque, etc.

Dans sa politique de réglementation de crédit,

la BNR a un rôle de définir la politique monétaire du pays.

Cette politique vise en particulier à préciser les règles

que le système bancaire et financier doit respecter dans

l'intérêt général de l'économie.

La BNR comme toute banque centrale a pour souci notamment,

d'assurer la sécurité et la liquidité des emplois du

système bancaire rwandais, mais encore de contrôler la masse des

crédits distribués.55

55 BNR : « Rapport annuel 1999 »,

Kigali, juin 2000, p.55

2.4.2. L'évolution des crédits

octroyés au secteur privé

Tableau 3 : Crédits au secteur privé en

milliards de Frw

Année

|

Crédits au secteur

privé en

milliards

de Frw

|

Année

|

Crédits au secteur

privé en

milliards

de Frw

|

1990

|

18.7

|

2000

|

60.7

|

1991

|

15.6

|

2001

|

76.5

|

1992

|

12.9

|

2002

|

85.5

|

1993

|

15.8

|

2003

|

120.2

|

1994

|

18.9

|

2004

|

131.0

|

1995

|

10.7

|

2005

|

165.3

|

1996

|

28.7

|

2006

|

211.0

|

1997

|

29

|

2007

|

257.4

|

1998

|

45.3

|

2008

|

340.0

|

1999

|

55

|

2009

|

334.3

|

|

Source : BNR, Département de recherche

et analyse économique

1990 1991 1992 1993 1994 1995 1996 1997 1998 1999 2000 2001

2002 2003 2004 2005 2006 2007 2008 2009

Années

Credits octroyes en

milliards de Frw

400

350

300

250

200

150

100

50

0

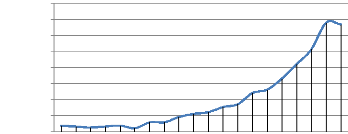

Graphique 3 : Evolution du niveau des crédits

octroyés au secteur privé

Comme le graphique et le tableau ci-hauts les montrent, il ya

eu en général une augmentation continue du niveau des

crédits octroyés au secteur privé, cette augmentation est

de 20.78% en moyenne au cours de la période 1990-2009.

Pour mener à bien cette mission, les instruments

utilisés par la BNR au fur du temps, ont évolué selon les

orientations de la politique économique du gouvernement. Ainsi, avant

l'année 1990, la BNR a mené une politique monétaire

basée sur le contrôle direct du crédit.

L'entrée en vigueur du premier programme d'ajustement

structurel en novembre 1990 a amorcé l'introduction progressive des

instruments indirects de la politique monétaire.

L'année 1995, correspondant à des grandes

réformes économiques, a marqué un tournant décisif

dans la conduite de l'économie nationale. Depuis lors, la BNR

mène une politique de contrôle de la masse monétaire

utilisant les instruments indirects qui sont :

· Le taux de refinancement

· La réserve obligatoire

· Les interventions de la BNR sur le marché

monétaire

Malgré la croissance rapide du crédit entre 2002

et 2007, la part du crédit total du système bancaire a

plutôt baissé. Cette part est de 42.2% en 2007 contre 43.8% en

2002.56

Contrairement à 23% qui avait été

planifié au commencement de l'année 2009, les crédits en

souffrance au secteur privé ont tombé à 1.7% par suite du

problème de liquidité éprouvé par le système

bancaire entre le dernier trimestre 2008 et le deuxième trimestre 2009.

Les crédits en souffrance au secteur privé étaient sur une

tendance de réduction pendant les trois premiers trimestres de 2009

successivement par 0.5%, 3.3% et 1.2%.

Cependant, du dernier trimestre 2009, en particulier en

novembre et décembre, le

crédit au secteur privé avait

récupéré de manière significative. Par exemple,

entre

septembre et Décembre de 2009, le crédit exceptionnel au

secteur privé a augmenté

56 BNR: «Rapport annuel sur la supervision

bancaire 1995-2007», Mars 2008, p.16

de 2.65% suivant la confiance regagnée en

système bancaire, stimulé par différentes mesures prises

par BNR et le gouvernement, qui incluent la réduction du taux de

réserve obligatoire de 8 à 5% début 2009, l'introduction

du service de refinancement de BNR contre des garanties aussi bien que des

dépôts à long terme du gouvernement.57

Le Rwanda n'a pas fait l'exception face à la crise

financière économique mondiale de 2008, c'est pourquoi qu'il se

présente un chute au cours de l'année 2009. Ce chute n'a pas

été très remarqué suite à la raison que la

BNR avait pris quelques mesures à la fin 2009, y compris les mesures

ci-hauts énoncés, pour faciliter les banques commerciales dans

l'octroie des crédits.

57 BNR: «Rapport annuel2009»,

p.45

|