§. 3-

Modélisation du processus générateur de la série

Yt

Ici, nous allons dérouler les différentes

étapes de la méthode de Box et Jenkins.

2. Recherche de la représentation

adéquate : l'identification

L'analyse des corrélogrammes simple et partiel de la

série (voir graphique 14 en annexes) ne permet pas d'identifier

clairement un processus AR ou MA. En effet, les estimations de la fonction

d'autocorrélation et de la fonction d'autocorrélation partielle

observées, ne sont pas typiques de ces processus. De ce fait, nous

pencherons pour un processus de type ARMA et les modèles candidats sont

alors ARMA(1,1), ARMA(1,2), ARMA(2,1) et ARMA(2,2).

2. Estimation des paramètres des modèles

candidats

L'estimation des paramètres des quatre modèles

candidats, donne les résultats consignés dans le tableau

ci-dessous :

Tableau

3: Estimation des paramètres des différents

modèles ARMA

|

Modèles

|

Paramètres

|

Estimations

|

Ecart-types

|

t

|

p-valeur

|

|

ARMA (1,1)

|

AR1

|

-0,7896

|

0,1314

|

-6,0086

|

0,0000

|

|

MA1

|

-0,9914

|

0,3111

|

-3,1864

|

0,0022

|

|

CONSTANTE

|

1,0005

|

0,0080

|

124,6562

|

0,0000

|

|

ARMA (2,1)

|

AR1

|

-0,7061

|

0,1591

|

-4,4371

|

0,0000

|

|

AR2

|

0,1076

|

0,1361

|

0,7907

|

0,4319

|

|

MA1

|

-0,9737

|

0,1558

|

-6,2499

|

0,0000

|

|

CONSTANTE

|

1,0007

|

0,0090

|

111,2478

|

0,0000

|

|

ARMA (1,2)

|

AR1

|

-0,8515

|

0,1680

|

-5,0673

|

0,0000

|

|

MA1

|

-1,1149

|

0,9774

|

-1,1407

|

0,2580

|

|

MA2

|

-0,1176

|

0,2176

|

-0,5407

|

0,5905

|

|

CONSTANTE

|

1,0006

|

0,0087

|

114,7580

|

0,0000

|

|

ARMA (2,2)

|

AR1

|

0,7576

|

0,3933

|

1,9263

|

0,0583

|

|

AR2

|

0,0366

|

0,3847

|

0,0951

|

0,9245

|

|

MA1

|

0,6118

|

1,0743

|

0,5695

|

0,5709

|

|

MA2

|

0,3838

|

0,6337

|

0,6057

|

0,5468

|

|

CONSTANTE

|

0,9999

|

0,0019

|

515,9267

|

0,0000

|

A la lecture de ce tableau, on remarque que seul le

modèle ARMA(1,1) a tous ses paramètres qui sont significativement

différents de zéro au niveau =5% (on a des p-valeurs qui sont

toutes inférieures à 0,05). Ainsi donc, la représentation

ARMA (1,1) semble être le plus adéquate pour modéliser le

processus générateur de la série Yt, sous

réserve de la validation des hypothèses sur les

résidus.

3. Validation du modèle ARMA(1,1)

retenu

a) Analyse graphique

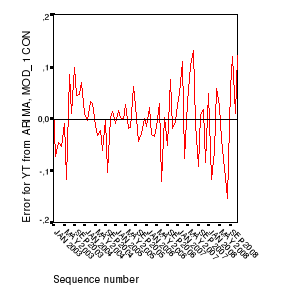

Comme on peut le voir sur le graphique 9 ci-après, les

résidus du modèle ARMA(1,1) retenu se comportent comme un bruit

blanc. En effet, ces résidus fluctuent autour d'un niveau moyen

égal à zéro. En outre, dans les corrélogrammes

simple et partiel (voir graphique 15 en annexes), on observe que les

estimations de la fonction d'autocorrélation et de la fonction

d'autocorrélation partielle sont toutes dans l'intervalle de confiance

(c'est-à-dire que les coefficients correspondants ne sont pas

significativement différents de zéro). Compte tenu de ces

résultats, nous sommes portés à admettre que les

résidus sont bien bruit blanc et donc, que le modèle retenu est

valide.

Graphique

9: Résidus du modèle ARMA(1,1)

Nous allons renforcer cette conclusion de validité du

modèle retenu en effectuant les tests requis sur les résidus.

b) Tests sur les résidus

Ø Hypothèse de nullité de

l'espérance des erreurs

La valeur observée de la statistique de test est

donnée par :  . La valeur critique de loi de Student à 71

dégrés de liberté pour = 5% vaut T=1,993943. On

constate que la valeur observée de la statistique de test est

inférieure en valeur absolue à la valeur critique de la loi de

Student ( |Tobs| < T ), ceci conduit au non rejet de

l'hypothèse principale H0 qui stipule que l'espérance

des résidus est nulle. . La valeur critique de loi de Student à 71

dégrés de liberté pour = 5% vaut T=1,993943. On

constate que la valeur observée de la statistique de test est

inférieure en valeur absolue à la valeur critique de la loi de

Student ( |Tobs| < T ), ceci conduit au non rejet de

l'hypothèse principale H0 qui stipule que l'espérance

des résidus est nulle.

Ø Hypothèse de non

autocorrélation des résidus

Les statistiques de Ljung-Box (Q-stat) sont toutes non

significatives au seuil de 5%, comme on peut le voir dans le graphique 15 en

annexes ; en effet, elles sont toutes supérieures à 0,05.

Ceci nous permet de valider l'hypothèse nulle de non

autocorrélation des résidus.

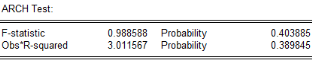

Ø Hypothèse

d'homoscédasticité des résidus

Pour valider cette hypothèse, nous allons utiliser le

test ARCH de Engel. Ce test effectué avec le logiciel Eviews et dont le

résultat figure dans l'encadré 1 ci-dessous, est non significatif

au seuil =5%. En effet, on a p-valeur = 0,403885 > 0,05. Ceci conduit au non

rejet de l'hypothèse principale d'homoscédasticité des

résidus.

Encadré

1: Résultat du test ARCH de Engel

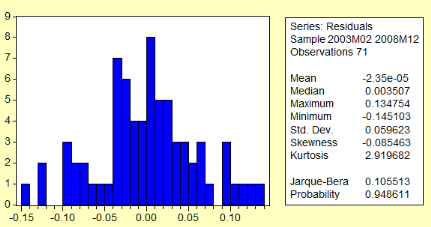

Ø Hypothèse de normalité des

résidus

Ici, nous utiliserons le test de Jarque-Bera, dont

l'hypothèse principale H0 postule que les résidus

suivent une loi normale. Le résultat de ce test, présenté

dans l'encadré 2 ci-après, montre que la statistique de test est

non significative au seuil de 5%. On a en effet une p-valeur de 0,948611 qui

est supérieure à 0,05. On ne rejette donc pas H0, ce

qui signifie que l'hypothèse de normalité des résidus est

bien valide pour le modèle retenu.

Encadré

2: Résultat du test de Jarque-Bera de normalité des

résidus

Puisque les résidus du modèle retenu

vérifient toutes les hypothèses requises, nous pouvons

considérer que ledit modèle est correct. Ainsi donc,

l'équation de prédiction de la série des recettes du

secteur santé corrigée des variations saisonnières et

débarrassée de la tendance déterministe, s'écrit

comme suit :

. .

|

|