§.2- Etude de la

stationnarité de la chronique

1. Analyse graphique

Etant donné que nous avons détecté une

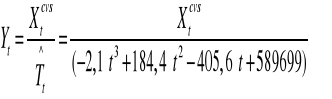

composante tendance déterministe dans la série des recettes du

secteur santé, nous allons préalablement enlever cette tendance

de la série corrigée des variations saisonnières. Soit

donc la nouvelle série Yt définie par :

Elle fluctue autour de sa moyenne comme on peut le voir sur

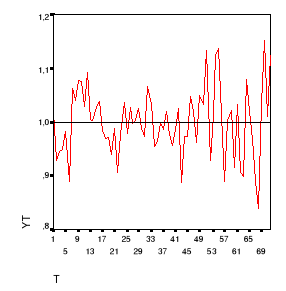

le graphique 11 ci-dessous, ce qui laisse croire que cette série est

stationnaire.

Graphique

7: Série corrigée des variations

saisonnières et débarrassée de la tendance

déterministe

Source : DPB

Ce résultat semble se confirmer par l'examen du

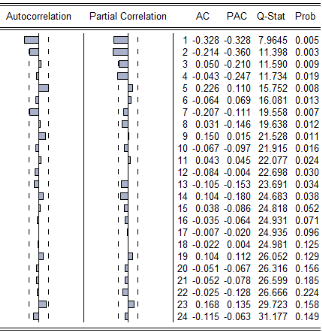

corrélogramme simple de la série Yt (voir graphique 18

en annexes) qui ne présente pas une décroissance lente et dans

lequel les estimations de la fonction d'autocorrélation oscillent autour

de zéro malgré la présence de deux barres qui touchent les

limites de l'intervalle de confiance.

Pour confirmer la stationnarité de la série

Yt, nous allons procéder au test de la racine unitaire de

Dickey-Fuller.

2. Test de la racine unitaire de

Dickey-Fuller

a) Détermination du nombre de retard optimal

pour la réalisation du test

L'application de la stratégie de test de Dickey-Fuller

augmenté nécessite la recherche du nombre de retard optimal qui

permet de « blanchir » les résidus.

· Analyse de la fonction d'autocorrélation

partielle de Yt

Dans le graphique ci-dessous, on peut voir que la

dernière autocorrélation partielle de Yt qui est

significativement différente de zéro, est observée pour

p=4.

Graphique

8: Corrélogrammes simples et partiels de la série

différenciée Yt

Nous allons donc analyser les critères d'information

pour p allant de 0 à 4.

· Minimisation des critères d'information

Nous allons estimer chacun des trois modèles

présentés au chapitre précédent pour un nombre de

retard allant de 0 à 4, puis nous retiendrons celui qui minimise les

critères d'information AIC et SBIC.

Les résultats obtenus sont consignés dans le

tableau suivant :

Tableau 2:

Détermination du nombre de retard optimal pour le test de la racine

unitaire

|

p

|

Modèle 3

|

Modèle 2

|

Modèle 1

|

|

AIC

|

SBIC

|

AIC

|

SBIC

|

AIC

|

SBIC

|

|

0

|

-2,212138

|

-2,180269

|

-2,668359

|

-2,604621

|

-2,642413

|

-2,546807

|

|

1

|

-2,306351

|

-2,242108

|

-2,654355

|

-2,557990

|

-2,626073

|

-2,497587

|

|

2

|

-2,408672

|

-2,311537

|

-2,618079

|

-2,488565

|

-2,589097

|

-2,427205

|

|

3

|

-2,413329

|

-2,282769

|

-2,581759

|

-2,418560

|

-2,552774

|

-2,356935

|

|

4

|

-2,464115

|

-2,299586

|

-2,559423

|

-2,361988

|

-2,530218

|

-2,299877

|

Il ressort de ce tableau que le nombre de retard optimal pour

la réalisation du test ADF est p=0.

b) Test de Dickey-Fuller augmenté

Le test ADF pour le modèle général

(modèle 1) avec tendance et constante conduit au rejet de

l'hypothèse nulle de non stationnarité DS (ou encore de

présence d'une racine unitaire). En effet, la valeur de la statistique

de test (-6,513253) est inférieure à la valeur critique

tabulée de Dickey-Fuller (quel que soit le seuil) : -4,092547 (1%);

-3,474363 (5%) et -3,164499 (10%) (voir encadré 8 en annexes).

Puisque le processus n'est pas DS, on va voir s'il est TS. Pour cela, on teste

l'hypothèse H0' : b=0 avec le seuil de la loi normale.

En ce référant à l'encadré 8 en annexes, on voit

que la statistique de test tb vaut 0,389052 et est inférieure

en valeur absolue à la valeur critique de la loi normale au seuil de 5%

(1,96). On ne rejette donc pas H0' et par conséquent, le

modèle 1 n'est pas le « bon » modèle ;

on passe au modèle 2.

L'estimation du modèle 2 avec constante et sans

tendance conduit au rejet de l'hypothèse principale H0 de

présence d'une racine unitaire. Dans l'encadré 9 en annexes, on a

en effet la statistique de test t qui vaut -6,558244 et est

inférieure aux valeurs critiques de Dickey-Fuller pour différents

seuils : -3,525618 (1%) ; -2,902953 (5%) et -2,588902 (10%). On teste

ensuite l'hypothèse H0'' : c=0 en utilisant la valeur

critique de la loi normale. Le résultat (voir encadré 9 en

annexes) indique que la statistique de test tc (6,557415) est

supérieure en valeur absolue à 1,96 ; on rejette donc

H0''. Ainsi, le processus générateur de la

série yt est de la forme Yt = c +

t ; c'est donc un processus stationnaire puisqu'il

s'écrit comme étant une constante plus une perturbation

aléatoire.

En conclusion, l'analyse graphique et le test de Dickey-Fuller

augmenté nous permettent d'être en faveur de l'hypothèse de

stationnarité du processus générateur de la série

corrigée des variations saisonnières et débarrassée

de la tendance déterministe.

|