II.3. LES RISQUES DES

CREDITS A LA BCR S.A

Rappelons que, le risque de crédit est le risque que

l'emprunteur ne rembourse pas sa dette à l'échéance

fixée. Il concerne toutes les entreprises (notamment via les

créances qu'elles accordent à leurs clients, qui sont des formes

de prêt à court terme), et nombreuses sont aujourd'hui

amenées à l'intégrer dans leur gestion afin de le

minimiser.

Ce risque est en effet lourd conséquences pour toute

entreprise ; toute dette non remboursée est économiquement

une perte sèche que supporte le créancier.

De ce fait, nous allons présenter la situation des

risques de la BCR S.A pour vérifier notre première

hypothèse, afin de l'infirmer ou de la confirmer.

Tableau 8:

Récapitulation de la situation des risques et provisions pour

créances douteuses (montant en milliers de Frw)

|

Période

|

Crédits normaux

|

provision

|

Crédits radiés

|

Montant total en risque

|

|

2007

|

39.244.101

|

1.426.449

|

2.236.893

|

41.480.994

|

|

2008

|

36.603.922

|

5.698.350

|

2.260.510

|

38.364.432

|

|

2009

|

23.664.571

|

2.215.499

|

924.181

|

24.588.752

|

Source : Rapport financier

(2007-2009).

Voici la classification des actifs au sein de la BCR s.a avant

d'interpréter le tableau ci-haut.

II.3.1. Classification des

actifs

Ces normes sont déterminées par l'institution

n° 03/2000 du 29 mars 2000 de la BCR.

L'article 2 de cette instruction relative à la

classification des actifs et ou suivi des engagements des banques et autres

établissements financiers doivent procéder à la

classification de tous les actifs par ordre croissant du risque quelque en soit

la forme qu'ils figurent au bilan ou en hors du bilan et qu'ils soient

libérés en francs Rwandais ou en devises.

Cinq classes ont été

retenues :

Classe1 : Actifs courants

Sont considères comme actifs courants :

- Les actifs détenus sur l'Etat ou la banque

centrale ;

- Les actifs dont la réalisation ou le recouvrement

intégral dans le délai parait assuré :

Classe 2 : Actifs à surveiller

Lorsqu'une entreprise évolue dans un secteur et que ce

secteur connaît des difficultés, le volume d'activité la

dite entreprise individus baisse.

Cette situation affecte la capacité de remboursement

de l'entreprise :

Insuffisant des fonds de roulement, l'endettement de plus en

plus important, les charges qui augment fragilisent l'entreprise. De telles

entreprises nécessitent une surveillance. Sont également

classées dans cette catégorie, la créance pour les quelles

les retards de paiement des intérêts ou du capital sont compris

entre 1 mois et 3 mois.

Classe 3 : Actifs douteux

Si une entreprise ne parvient pas à s'adopter à

l'environnement changeant, les produits commercialisés ne

répondent plus à la demande, elle rencontre des

difficultés d'approvisionnement ou encore si elle manifeste des

problèmes de gestion, incapacité de fournir les informations

relatives à la situation financier par exemple, la viabilité de

cette entreprise devient incertain, elle est considérée comme un

engagement douteux. A ceci, s'ajoutent les emprunts, si volume et la forme des

crédits ne sont compatibles avec l'activité. On y classe

également les débiteurs en impayés entre 3 mois et 6 mois.

Classe 4 : Actifs litigieux

Font partie de cette classe, les activité

détenus, sur des entreprises et des ménages qui ne sont plus non

seulement en mesure de faire face à leurs engagements, mais aussi ceux

dont le recouvrement ou la réalisation est menacée .

Elle laisse entrevoir un degré élevé de

perte.

Ces entreprises ne sont plus pratiquement en activité

et le recouvrement à l'amiable reste la seule issue pour que la banque

rentre dans ses fonts.

Les créances pour les quelles les retards de paiement

des intérêts et / ou du principal sont compris entre 6 et 12 mois.

Classe 5 : Actifs contentieux

Sont considérés, tous les actifs qui

présentent une situation d'impayés d'un an, dont le recouvrement

nécessite un recours en justice, c'est-à-dire ceux dont le

recouvrement à l'amiable a été épuisé sans

succès.

Internationale du tableau n°7

Comme nous l'avons vu précédemment dans le

tableau n°7, les défauts des crédits affectent d'une

manière directe la liquidité de la banque. Ces emprunteurs, qui

n'honorent pas leurs engagements à l'échéance. Les

crédits normaux sont composés par les créances de 5

classes précédemment décrites. Les provisions sont aussi

établies en suivant les pourcentages respectueux, c'est-à-dire

0%,0%,20%,50% et 100% respectivement à l'actif courant, actif à

surveiller, actif douteux, actif litigieux et contentieux.

Les crédits radiés sont des crédits que

la BCR s.a est amenée à retirer de ses actifs lorsque toutes les

tentatives de restauration ou de recouvrement possibles ont été

entreprises et qu'il s'avère très peu probable de

récupérer les intérêts du prêt et le principal

.Ainsi leurs provisions sont constituées à 100%.Enfin, le montant

total en risque est la somme des crédits normaux et des crédits

radiées.

Compte tenu des provisions constituées, on constate

qu'en 2008, la somme élevée est en terme de provision est due au

retard exagéré de remboursement constaté dans cette

période .Mais en regardant la situation en 2009, on trouve qu'il y a une

diminution des crédits radiés à cause de renforcement du

processus de recouvrement par la BCR s.a.

Notre constatation, nous montre clairement que, les provisions

constituées de 1.426.449 Frw en 2007, de 5.698.350 Frw en 2008, de

2.215.499 Frw ont affecté la liquidité de la BCR s.a pour une

somme de 9.340.298 Frw, alors que celle-ci devrait être affectée

à d'autres activités.

Pour globaliser et visualiser clairement la situation des

risques et provisions pour créances douteuses de la BCR s.a, il est

utile de tracer un graphique ci-après :

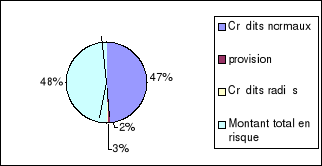

Figure 1 :

Situation des risques et de provisions pour créances douteuses

Notre graphique, nous permet de connaître la situation

de risque et de provisions pour créances douteuses durant notre

période de travail, dans ce cas, on remarque que les crédit

normaux représentent 47%, provisions 2%, crédit radies 3% et

montant total en risque occupe 48% .

En fin, nous allons passer au calcul, du taux de remboursement

afin de voir son évolution, en d'autre terme s'il est

appréciable.

Tableau 9: Calcul du taux de

remboursement (en milieux de Frw)

|

Année

Intitule

|

2007

|

2008

|

2009

|

|

Crédit remboursés

|

37.007.208

|

34.343.412

|

22.740.390

|

|

Total de crédits

|

39.244.101

|

36.603.922

|

23.664

|

|

Taux de remboursement

|

94,3

|

93,8

|

94,7%

|

Source : Elaboré à partir

des états financiers (2007 - 2009) de 94,7% la BCR s.a

En observant ce tableau ci-dessus, on remarque que le taux de

remboursement est appréciable même s'il a connu une diminution

lors de l'année 2007 - 2008, à cause de l'augmentation des

impayés, mais la BCR s.a à fournir des efforts en recouvrant une

somme importante en 2009. Le taux moyen de remboursement est sur les 3 ans, de

94,7% soit un taux de non remboursement de 5,3% presque égal à 5%

que la BNR exige qu'une institution ne doit pas être au-delà.

|