Politique monétaire et bulles spéculatives( Télécharger le fichier original )par Nesrine Ressaissi Faculté des sciences économiques et de gestion de Tunis - Mastère 2010 |

Conclusion :L'inclusion de la stabilité financière parmi les objectifs d'une banque centrale est justifiée par la forte liaison qui existe entre la stabilité financière et la stabilité monétaire et macroéconomique. Et quand on parle de stabilité financière, on parle des bulles spéculatives. Ce chapitre a présenté un survol de la littérature qui présente des propositions de réaction de la politique monétaire pour faire face aux bulles spéculatives. Parmi les propositions développées dans ce chapitre, nous apprécions celles de Cecchetti et al et Palley. La proposition de Cecchetti et al se distingue par sa simplicité de mise en application alors que la proposition de Palley est une solution qui a le mérite d'éviter les critiques adressées à la proposition de Cecchetti et al. Nous pouvons conclure que les prix d'actifs boursiers ne peuvent servir d'objectif direct pour les politiques monétaires. Mais, une prise en compte précoce dans les critères de référence paraît recommandée en cas de croissance rapide du crédit, en particulier si le système financier présente des signes de vulnérabilité. Donc, une bonne interaction entre autorités monétaires et autorités prudentielles est nécessaire dans tous les cas

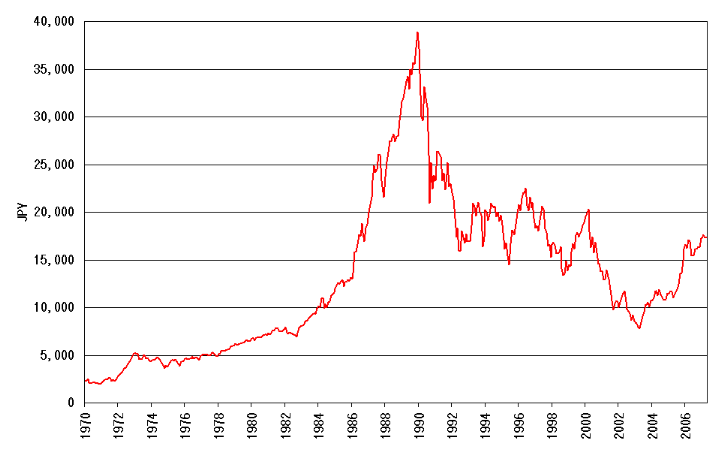

EFFET DE LA POLITIQUE MONETAIRE SUR LES BULLES SPECULATIVES : ETUDE EMPIRIQUEIntroduction :Les deux chapitres précédents ont traité la relation entre la politique monétaire et les bulles spéculatives de point de vue théorique en se basant sur une théorie abondante. Mais cette étude à elle seule n'est pas suffisante, il faut la vérifier empiriquement. Ce chapitre est divisé en deux section : la première est consacrée à l'étude de quelques expériences vécues, à savoir l'expérience japonaise de la fin des années 1990 ; l'expérience des Etats-Unis avec la bulle internet au début des années 2000 ; et enfin la dernière bulle immobilière née aux Etats-Unis en 2007. Pour étudier la réaction de la politique monétaire aux différentes bulles spéculatives (japonaise, internet et immobilière), il est nécessaire de caractériser l'économie au cours la période de la bulle. C'est pour ça que la première section étudiera les caractéristiques des économies au cours de la période des bulles, ensuite il convient de présenter la réaction des banques centrales pour faire face a ces bulles tout en admettons la pertinence de leurs réaction monétaire. L'objet de la deuxième section consiste à essayer de comprendre dans quelle mesure l'évolution des taux d'intérêt nominaux peuvent avoir un impact sur celle des cours des actions en s'appuyant sur les résultats d'une étude empirique portant sur la bourse de Paris et celle de New York. Notre section se divise en trois partie : la première partie explique la méthodologie suivie et présente les données, la deuxième partie est consacré à la présentation des résultats économétriques alors que son analyse fait l'objet de la troisième partie. Section 1 : Etude de quelques expériencesI- L'expérience japonaise de la fin des années 1980Depuis la seconde moitié des années 1980, l'économie japonaise a connu l'émergence, l'expansion, et l'éclatement d'une bulle spéculative, caractérisée par une hausse rapide des prix des actifs, la surchauffe de l'activité économique et l'expansion de la masse monétaire et du crédit. Cette partie décrit les caractéristiques de la bulle japonaise d'une part, et d'autre part elle analyse la réaction de la politique monétaire à cette époque en présentant les critiques de cette réaction. 1- Les caractéristiques de la bulle japonaiseLes avis divergent quant au moment où la bulle japonaise a commencé à éclater. Les cours des actions en termes de Nikkei 225 ont atteint un sommet à la fin de 1989, tandis que les prix des terres ont atteint un sommet autour de 1990. En outre, l'année sur le taux de croissance l'année de la masse monétaire (M2+ CD) a plafonné en avril et mai 1990, et l'économie a atteint un sommet en Février 1991 selon l'Agence de planification économique (APE). a) augmentation substantielle des prix des actifs : La première caractéristique de la période de la bulle était l'augmentation substantielle et rapide des prix des actifs. En fait, les prix des actifs ont commencé à augmenter en 1983, et il était vers 1986, lorsque la hausse a commencé à accélérer rapidement. Parmi les prix des actifs, ce qui expose la hausse la plus rapide au départ, étaient les cours des actions. Le graphique 1 montre que la vitesse de la hausse du Nikkei 225 a commencé à accélérer en 1986 et l'indice atteint un sommet de 38,915 à la fin de 1989, soit 3,1 fois plus élevé que le niveau au moment de l'Accord du Plaza (annexe 1) en Septembre 1985 (12,598 ). Ensuite, les cours ont chuté brutalement à 14 309 en août 1992, soit plus de 60 % en deçà du sommet. La hausse des prix des terres qui a suivi les cours boursiers avec un décalage dans le temps, la propagation de Tokyo à de grandes villes comme Osaka et Nagoya, puis à d'autres villes (graphique 2). Graphique 1 : évolution de l'indice NIKKEI 225 entre 1970 et 2006

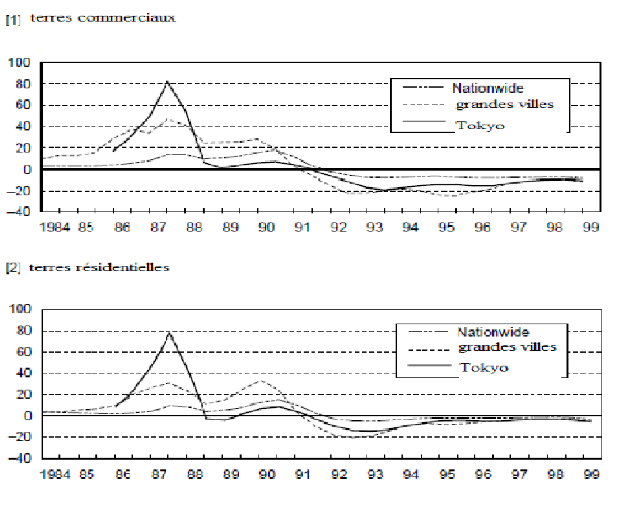

Source : www. finance.yahoo.com L'indice de prix des terres urbaines a atteint un pic en Septembre 1990, près de quatre fois plus élevé que le niveau en Septembre 1985. Les prix des terrains ont été en baisse par la suite et en 1999 étaient inférieur environ 20 % à celui de Septembre 1985, et presque inférieur de 80 % au sommet atteint en Septembre 1990. Graphique 2 : évolution des prix des terres

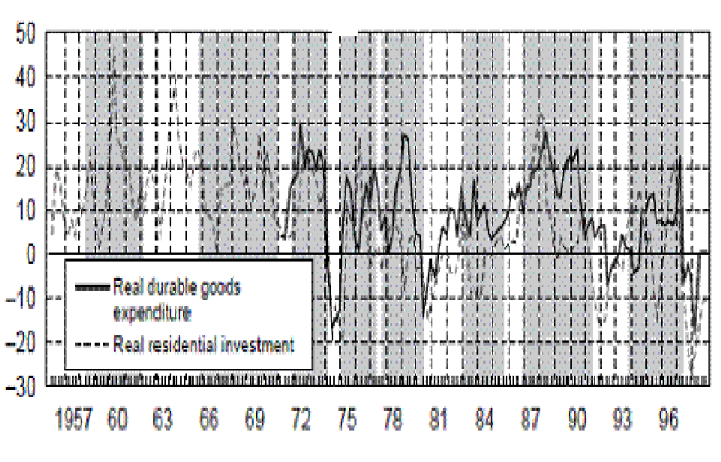

Source: Japan Real Estate Institute, Urban Land Price Index b) la surchauffe de l'activité économique : La deuxième caractéristique de la période de la bulle était la surchauffe de l'activité économique. Selon l'APE, l'économie a atteint un bas en Novembre 1986 et ensuite élargi pour quatre ans et trois mois jusqu'à Février 1991, il a ensuite ralenti jusqu'à Octobre 1993. L'expansion économique au cours de la période de la bulle est la deuxième plus longue après l'expansion de la fin des années 1960 appelé « Boom Izanagi »65(*). Le PIB réel et la production industrielle ont augmenté au taux annuel moyen respectivement de 5,5 % et 7,2 %, Le moteur principal derrière telle expansion économique a été l'investissement des entreprises, qui ont continué à être près de 20 % du PIB, un niveau comparable à celle des années 1960. En outre, il ya eu une augmentation importante des dépenses en biens de consommation durables de la part du secteur des ménages (graphique 5) Graphique 3 : dépenses réelles des ménages

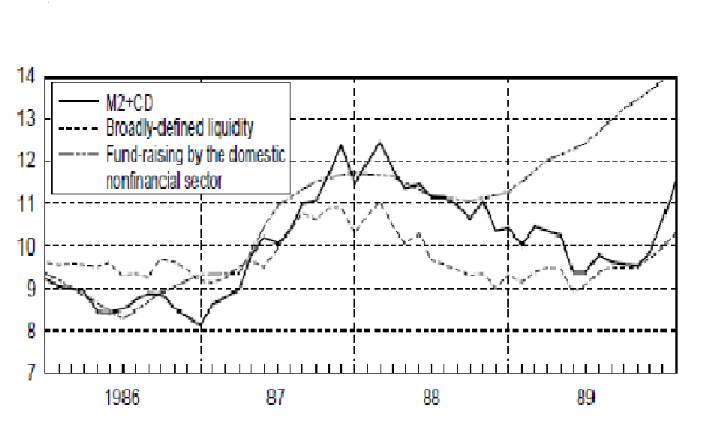

Source : Economic Planning Agency, Annual Report on National Accounts En revanche, lors de la récession après l'éclatement de la bulle, le ralentissement du développement économique a duré 32 mois (de Février 1991 à Octobre 1993), la seconde plus longue suite au ralentissement après le second choc pétrolier (de Février 1980 à Février 1983). La croissance annuelle moyenne du PIB réel au cours de cette période n'était que de 0,8 % et la production industrielle a baissé de 5,2 % par an. c) Augmentation de la masse monétaire et du crédit La troisième caractéristique de la période de la bulle a été l'expansion considérable de l'offre de l'argent et du crédit. La croissance de la masse monétaire (M2 + CD) a quelque peu ralenti en 1986, (le taux de croissance le plus faible était de 8,3 % en Octobre-Décembre 1986), mais il a graduellement accélérée par la suite et plus de 10 % en Avril-Juin 1987 (graphique 4). La croissance du crédit a été plus visible que celle de la masse monétaire. Graphique 4 : agrégats monétaires et crédits

Source: Bank of Japan, Financial and Economic Statistics Monthly. * 65 Le Boom Izanagi est le nom donné à la période de forte croissance économique continue qui a eu lieu entre novembre 1965 et juillet 1970 au Japon |

|