2- Réaction des autorités

monétaires japonaises face à la bulle

En examinant la relation entre l'émergence de la bulle

et la politique monétaire, il est utile de diviser la période de

la bulle de la seconde moitié des années 1980 et au début

des années 1990 en trois sous-périodes.

La première sous-période de l'Accord du Plaza

en Septembre 1985 à partir du printemps 1987, période pendant

laquelle l'assouplissement monétaire a été promu à

contrer la récession provoquée par l'appréciation rapide

du yen après l'Accord du Plaza.

La seconde sous-période de l'été 1987 au

printemps 1989. Alors que la Banque du Japon a demandé une date

appropriée pour resserrer la politique monétaire au cours de

cette sous-période, il n'était pas facile de passer à un

resserrement monétaire, ce qui se traduit dans le taux officiel

d'escompte, puis plus bas étant maintenue pendant une période

prolongée. Et à partir du printemps 1989, la Banque du Japon a

finalement inversé sa direction politique de resserrement

monétaire.

Et finalement la troisième sous-période est

qualifiée par une politique monétaire quantitative à

partir de 2001 pour combattre la déflation.

a) Processus d'assouplissement

monétaire :

Afin de contrer la récession provoquée par

l'appréciation rapide du yen après l'Accord du Plaza en

Septembre 1985, la Banque du Japon a abaissé le taux officiel d'escompte

à cinq reprises pour un total de 2,5 points de pourcentage entre Janvier

1986 et Février 1987 comme l'indique le tableau 1.

Tableau 1 : réduction du taux officiel

d'escompte

|

DATE

|

TAUX D'ESCOMPTE

|

NOTES

|

|

30/01/1986

|

5% 4.5%

|

|

|

10/03/1986

|

4.5% 4%

|

La date d'annonce est le même que pour la

réduction du taux officiel d'escompte par la FRB et Bundesbank.

|

|

21/04/1986

|

4% 3.5%

|

La date d'effet est le même que pour la réduction

du taux officiel d'escompte par la FED

|

|

01/10/1986

|

3.5% 3%

|

Une annonce conjointe sur la stabilité des taux de

change par le ministre des Finances et le secrétaire au Trésor

Miyazawa Baker a été publié lors de la réduction de

la Banque du Japon de taux d'escompte officiel a été mis en

vigueur.

|

|

23/02/1987

|

3% 2.5%

|

Les accords du Louvre ont été convenus à

la date de l'annonce de la réduction de la Banque du Japon de taux

d'escompte officiel.

|

Source: Okina,

Shirakawa et Shiratsuka, The Asset Price Bubble and Monetary Policy: Japan's

Experience in the Late 1980s and the Lessons, MONETARY AND ECONOMIC STUDIES

(SPECIAL EDITION)/FEBRUARY 2001,p419

Le taux d'escompte de 2,5 %, le plus bas, a continué

pendant environ deux ans et trois mois à compter de Février 1987

à mai 1989. Il y avait trois éléments

interdépendants de la politique monétaire au cours de cette

période. Premièrement, le fait que la politique monétaire

été fortement influencée par le cadre de coordination des

politiques internationales exposées dans l'Accord du Plaza. En effet,

Parmi les cinq réductions du taux officiel d'escompte après

janvier 1986, seuls les premiers ont été à l'inspiration

de la BOJ, la deuxième à la cinquième étant

fortement influencées par le cadre de coordination des politiques

internationales.

Le deuxième élément est que l'accent a

été accordé à la garantie de la stabilité du

taux de change, notamment la prévention de l'appréciation du yen

dans la conduite de la politique monétaire. La troisième

caractéristique est liée au dessus de deux. La politique

monétaire a été influencée par l'ordre du jour de

la politique économique de l'époque. Déclarations faites

par le président du conseil de politique ont été explicite

sur ce point jusqu'à ce que la réduction du taux d'actualisation

tiers.

b) D'un resserrement monétaire à la

politique de taux zéro

La Banque du Japon avait déjà exprimé son

inquiétude sur l'augmentation massive de la masse monétaire et

la hausse rapide des prix des actifs à l'été 1986. Elle

veut augmenter les taux d'intérêt dès que possible, ou du

moins d'éviter une situation dans laquelle la conduite de la politique

monétaire serait limitée. Le tableau 2 présente la mise

en oeuvre de la politique monétaire pendant cette période.

Tableau 2 : la politique monétaire pendant

la période de la bulle

|

DATE

|

ACTIONS

|

|

Fin août 1987

|

l'encouragement des taux du marché monétaire

à augmenter

|

|

19 octobre 1987

|

Lundi noir (krach boursier de New York)

|

|

20 octobre 1987

|

Facilité dans l'orientation des opérations du

marché monétaire

|

|

13 janvier 1988

|

annonce conjointe Américano-japonais (Reagan et

Takeshita)

|

|

Juillet-septembre 1988

|

changement graduel dans l'attitude des opérations du

marché monétaire de la direction de serrage (taux de CD ont

augmenté de 0,7 point de pourcentage par rapport à son dernier en

bas)

|

|

Novembre 1988

|

Introduction d'un nouveau cadre des opérations du

marché monétaire

|

|

01 Avril 1989

|

Introduction de la taxe à la consommation

|

|

30 mai 1989

|

Augmentation du taux d'escompte officiel (2,5 pour cent ? 3,25

pour cent, la date effective: le 31 mai)

|

Source: Okina,

Shirakawa et Shiratsuka, The Asset Price Bubble and Monetary Policy: Japan's

Experience in the Late 1980s and the Lessons, MONETARY AND ECONOMIC STUDIES

(SPECIAL EDITION)/FEBRUARY 2001,p422

La Banque du Japon a pris la première étape

concrète pour changer sa position assouplissement monétaire

à la fin du mois d'août 1987, elle a commencé à

orienter les taux d'intérêt du marché à un niveau

supérieur.

En conséquence, le marché à court terme a

progressivement augmenté les taux après le 19 Septembre,

immédiatement avant le lundi noir aux Etats-Unis, le taux du

marché sur les CD nouvellement émises de trois mois a

été 4,920 %, soit 0,84 point de pourcentage supérieur au

niveau de la fin du mois d'août. Les taux d'intérêt à

long terme ont également augmenté de près de trois points

de pourcentage par rapport à leurs niveau le plus bas.

Et c'est en mai 1989, un mois après l'introduction de

la taxe à la consommation, que le taux officiel d'escompte a

été enfin relevé de 2,5 % à 3,25 % (tableau 3).

Tableau 3 : augmentation du taux officielle

d'escomte

|

DATE

|

TAUX D'ESCOMPTE

|

NOTE

|

|

31 mai 1989

|

2.5%-3.25%

|

La Banque du Japon a appelé à des banques

commerciales à une "gestion plus rigoureuse de leurs prêts en

termes de quantité et de qualité" dans les lignes directrices de

l'orientation «fenêtre» pour la période de Juin à

Septembre.

|

|

11 octobre 1989

|

3.25%-3.75%

|

|

|

25 décembre 1989

|

3.75%-4.25%

|

|

|

20 mars 1990

|

4.25%-5.25%

|

Le ministère des Finances a publié une instruction

sur la limitation des crédits bancaires immobiliers.

|

|

20 août 1990

|

5.25%-6%

|

l'invasion du Koweït (le soi-disant crise du Golfe)

|

Source: Okina,

Shirakawa et Shiratsuka, The Asset Price Bubble and Monetary Policy: Japan's

Experience in the Late 1980s and the Lessons, MONETARY AND ECONOMIC STUDIES

(SPECIAL EDITION)/FEBRUARY 2001,p425

L'économie japonaise a progressé avec rigueur,

même après le relèvement du taux officiel d'escompte. Par

conséquent, il a été relevé de nouveau en Octobre

et Décembre 1989, de 0,5 point de pourcentage à chaque fois, puis

deux fois plus en Mars et en août 1990. Les deux hausses en 1990 ont

été relativement importantes, d'un point de pourcentage en Mars

et de 0,75 point de pourcentage en août.

A partir de juillet 1991, la politique monétaire a

été assouplie, le taux d'escompte étant progressivement

ramené de 6% en 1991 à 1% en 1995 et face au risque de

défaut bancaire, la BOJ a, en 1995, changer de cible pour le taux

directeur et l'a abaissé à 0.5%. Pour combattre la

déflation et relancer l'activité économique, la BOJ a

ensuite mis en place une politique de taux d'intérêt zéro

ou ZIRP (zero interest rate policy), presque sans interruption de mars 1999

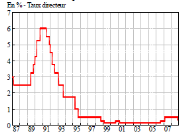

à 2006 comme l'indique le graphique 5.

Graphique 5 : assouplissement de la

politique monétaire puis politique de taux zéro en

1999

Source : Datastream

c) Adoption d'une politique monétaire

quantitative

Parallèlement à la politique de taux

zéro, la Banque du Japon a mené, d'avril 2001 à mars 2006,

une politique dite « quantitative », ou « d'assouplissement

quantitatif », consistant en l'injection massive de liquidités.

Cette politique, souvent qualifiée d' « ultra accommodante »

ou de « non orthodoxe », n'avait pas été

pratiquée par d'autres banques centrales avant la banque du Japon. La

pratique d'une politique monétaire quantitative est jugé efficace

après la persistance de la déflation.

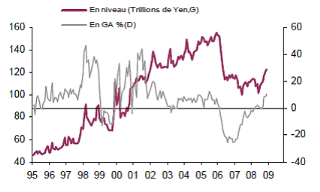

Comme le montre le graphique 6, l'objectif fixé est de

près de 5 trillions de yen pour prévenir tout risque de crise de

liquidité. L'objectif de la BOJ est d'être sûr que les

banques ne manquent pas de liquidités, ou d'essayer de diriger vers le

haut les anticipations d'inflation pour éviter une situation

déflationniste. En mars 2006, la politique quantitative a

été abandonnée et la BOJ a jugé le risque de

déflation écarté, son objectif est à nouveau le

taux au jour le jour.

Graphique 6 : base monétaire

japonaise

Source Datastream

|