Politique monétaire et bulles spéculatives( Télécharger le fichier original )par Nesrine Ressaissi Faculté des sciences économiques et de gestion de Tunis - Mastère 2010 |

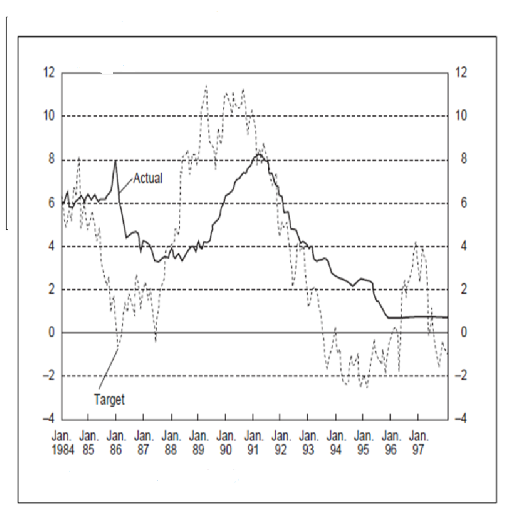

3- la crise bancaire : une limite à l'efficience de la politique monétaireBernanke et Gertler (1999)66(*) ont réalisé une simulation en utilisant des données pour le japon et ont calculé le taux d'intérêt expost qui aurait compensé les effets de stimulation de la bulle des prix des actifs (graphique 7). Graphique 7 : simulation de Bernanke et Gertler

Source : Bernanke et Gertler (1999) Selon leurs calculs, si le taux d'intérêt cible avait été relevé de près de 4 % à 8 % en 1988, l'émergence de la bulle aurait pu être évitée. Même sans cette simulation détaillée, il ya de nombreuses discussions, qui soutiennent que l'émergence de la bulle aurait pu être évitée si la politique monétaire a été suffisamment serré. En effet, et selon Guichard67(*), ce n'est qu'une fois que les prix ont commencé à s'accélérer que la politique monétaire a été resserrée vigoureusement entre 1989 et 1991. Les taux d'intérêt à court terme augmentent alors de 5 points en deux ans. Ce resserrement était motivé par une volonté de casser la bulle mais ce resserrement a provoqué un effet de ciseaux sur les marges d'intermédiation bancaire. Guichard 68(*) voit que si la Banque du Japon avait suivi une règle de politique monétaire, et en particulier une règle monétariste de croissance prédéterminée de l'offre de monnaie, elle aurait resserré plus tôt la politique monétaire et aurait ainsi évité, ou au moins limité, l'instabilité financière. La croissance de la base monétaire s'accélère en effet à plus de 10 % en 1987, taux qui n'avait pas été atteint depuis le second choc pétrolier. Les conclusions de McCallum69(*) et Ueda70(*) sont mitigées : Selon le premier, l'adoption d'une règle de croissance de la base monétaire aurait permis une plus grande stabilité du revenu nominal au cours des années quatre-vingts. Le second montre quant à lui qu'une règle stricte de base monétaire aurait juste permis d'atténuer la volatilité des prix d'actifs et de l'activité. * 66 ibid * 67 Guichard, 1996. "La crise bancaire japonaise," économie internationale, n°67, pp 29 * 68 Guichard,1998. "La politique monetaire et la crise japonaise," Working Papers 1998-06, CEPII research center * 69 McCallum B. (1993) "Specification and analysis of a monetary policy rule in Japan", BOJ Monetary and Economic Studies, vol. 11, n° 2, novembre, pp. 1-46 * 70 Ueda K. (1996) "Japanese monetary policy rules or discretion" IMES Discussion paper 96-E-16, mars. |

|