4/ estimation du VECM

La première étape consiste à

déterminer l'ordre `p' du processus VECM à retenir. A cette fin,

nous avons estimé divers processus VECM pour des ordres de retards `p'

allant de 1 à 4.

Le critère Akaike nous conduit à retenir un

processus VECM(3). Les résultats de l'estimation comprennent

l'estimation du vecteur de cointégration, c'est à dire la

relation de long terme, et l'estimation des coefficients des équations

d'ajustement ou de court terme. Ces résultats sont

présentés en Annexe 6 et 7.

a) Relation de long terme :

|

PÉRIODES

|

EQUATIONS

|

|

1995-2010

|

Cac40 = -824.5527 *(eur3) - 43.958

(149.990)

[-5.49738]

|

|

1995-2000

|

Cac40 = -674.4780*(eur3) - 122.1557

(159.083)

[-4.23978]

|

|

2000-2004

|

Cac40 = -342.254*(eur3) +40.13441

(254.936)

[-1.3425]

|

|

2004-2007

|

Cac40 = -53.90427*(eur3) -43.17856

(351.813)

[-0.15322]

|

|

2008-2010

|

Cac40 = 899.43*(eur3) + 188.4390

(374.013)

[-2.40481]

|

|

PÉRIODES

|

EQUATIONS

|

|

1995-2010

|

Cac40 = -3816.313 *(oat10) - 84.4319

(644.886)

[-5.91781]

|

|

1995-2000

|

Cac40 = -426.4651*(oat10) - 106.4855

(240.268)

[-1.77495]

|

|

2000-2004

|

Cac40 = 5264.394*(eur3) +201.9482

(1390.64)

[3.78558]

|

|

2004-2007

|

Cac40 = -523.0062*(eur3) -45.93883

(202.200)

[-2.58632]

|

|

2008-2010

|

Cac40 = 7136.296*(eur3) + 267.0343

(2541.58)

[2.80782]

|

(.)= écart-type

[.]= t-student

Les coefficients relatifs aux taux d'intérêt sont

significatifs au seuil de 5 % dans la relation de long terme au cours de la

période entre 1995 et 2010. Le coefficient de l'euribor a un coefficient

négatif et significatif, il vaut -824.5527, la même chose pour

l'OAT dont le coefficient vaut -3816.313. Ainsi, sur le long terme, une

augmentation du cac40 de 1 point a eu en moyenne pour effet une baisse du taux

de l'euribor et de l'OAT.

b) Relation de court terme :

CointEq1 désigne le vecteur associé à la

relation de cointégration contenant des coefficients des termes à

correction d'erreur. Ses coefficients dans l'estimation traduisent les forces

de rappel vers l'équilibre de long terme. Le coefficient de force de

rappel relatif aux taux d'intérêt (euribor et OAT) est positif.

La dynamique de court terme montre que le cac40 est

influencé par les taux d'intérêt avec des coefficients

négatif et significatifs. Cette dynamique de court terme est

confirmée par les tests de causalité au sens de Granger.

c) Analyse de la causalité

|

|

|

|

|

Null Hypothesis:

|

Obs

|

F-Statistic

|

Probability

|

|

|

|

|

|

|

|

|

|

DEURIBOR does not Granger Cause DCAC

|

182

|

0.33900

|

0.56114

|

|

DCAC does not Granger Cause DEURIBOR

|

0.73164

|

0.39349

|

|

|

|

|

|

|

|

|

|

DOAT does not Granger Cause DCAC

|

167

|

0.03473

|

0.85239

|

|

DCAC does not Granger Cause DOAT

|

6.09997

|

0.01454

|

|

|

|

|

|

|

|

|

D'après les statistiques de Fischer, on peut rejeter

l'hypothèse nulle d'absence de causalité entre, d'une part,

l'euribor et le cac40 et d'autre part, entre l'oat et le cac40.

On retient alors que l'euribor cause le cac40 et l'oat cause

aussi le cac40. L'inverse n'est pas juste, c'est-à-dire que le cac40 ne

cause ni l'euribor ni l'oat.

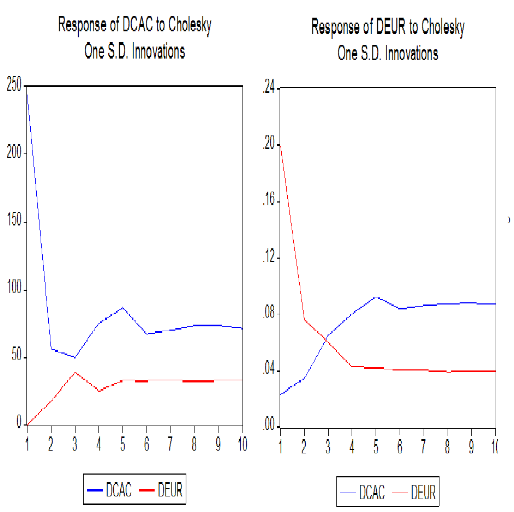

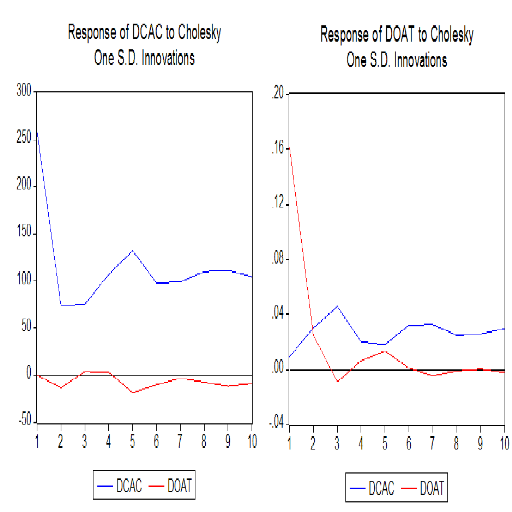

d) Analyse des chocs :

Les résultats des chocs sont présentés

par la figure 3. Un choc sur l'euribor a un effet positif sur le cac40 sur les

10 périodes observées. L'effet reste quasiment invariant

après deux périodes, il suit une tendance horizontale. L'effet

d'un choc sur l'OAT ne suit pas la même tendance. L'effet de l'OAT est

négatif sur le cac40 sur les 10 périodes.

Figure 3 : réponses impulsionnelles du VECM

(3)

Pour compléter cette analyse, le tableau 10

présente la décomposition de la variance de l'erreur de

prévision à un horizon de 10 périodes.

Tableau 10 : Décomposition de la

variance de l'erreur de prévision pour le VECM(3)

|

Variance Decomposition of DCAC:

|

Variance Decomposition of DCAC:

|

|

Period

|

S.E.

|

DCAC

|

DEUR

|

Period

|

S.E.

|

DCAC

|

DOAT

|

|

|

|

|

|

|

|

|

|

|

1

|

243.3270

|

100.0000

|

0.000000

|

1

|

258.3243

|

100.0000

|

0.000000

|

|

2

|

250.4005

|

99.48330

|

0.516703

|

2

|

269.1041

|

99.76085

|

0.239153

|

|

3

|

258.2935

|

97.24877

|

2.751225

|

3

|

279.4730

|

99.75707

|

0.242933

|

|

4

|

270.1869

|

96.61197

|

3.388030

|

4

|

299.2636

|

99.77498

|

0.225017

|

|

5

|

285.6544

|

95.66927

|

4.330734

|

5

|

327.6735

|

99.49519

|

0.504808

|

|

6

|

295.2111

|

94.73647

|

5.263529

|

6

|

342.1504

|

99.44981

|

0.550193

|

|

7

|

305.1871

|

93.88815

|

6.111852

|

7

|

356.2263

|

99.48429

|

0.515712

|

|

8

|

315.4941

|

93.26129

|

6.738706

|

8

|

372.9340

|

99.49118

|

0.508824

|

|

9

|

325.5671

|

92.66538

|

7.334615

|

9

|

389.4378

|

99.44379

|

0.556206

|

|

10

|

334.8936

|

92.12074

|

7.879264

|

10

|

403.2416

|

99.43577

|

0.564227

|

|

Variance Decomposition of DEUR:

|

Variance Decomposition of DOAT:

|

|

Period

|

S.E.

|

DCAC

|

DEUR

|

Period

|

S.E.

|

DCAC

|

DOAT

|

|

|

|

|

|

|

|

|

|

|

1

|

0.200985

|

1.360279

|

98.63972

|

1

|

0.161559

|

0.340634

|

99.65937

|

|

2

|

0.217673

|

3.655581

|

96.34442

|

2

|

0.166261

|

3.635086

|

96.36491

|

|

3

|

0.235007

|

10.77923

|

89.22077

|

3

|

0.172674

|

10.39169

|

89.60831

|

|

4

|

0.252008

|

19.56101

|

80.43899

|

4

|

0.173966

|

11.57975

|

88.42025

|

|

5

|

0.271849

|

28.43768

|

71.56232

|

5

|

0.175408

|

12.43868

|

87.56132

|

|

6

|

0.287376

|

34.01349

|

65.98651

|

6

|

0.178348

|

15.29822

|

84.70178

|

|

7

|

0.302778

|

38.78365

|

61.21635

|

7

|

0.181386

|

18.05032

|

81.94968

|

|

8

|

0.317678

|

42.86631

|

57.13369

|

8

|

0.183098

|

19.57309

|

80.42691

|

|

9

|

0.332058

|

46.28407

|

53.71593

|

9

|

0.184919

|

21.14906

|

78.85094

|

|

10

|

0.345571

|

49.09671

|

50.90329

|

10

|

0.187297

|

23.12570

|

76.87430

|

La variance de l'erreur de prévision de D(Dcac40) est

due pour 92.12% à ses propres innovations, pour 7.87% à celles de

D(Deur). En ce qui concerne la relation entre le cac40 et l'OAT, La variance de

l'erreur de prévision de D(Dcac40) est due pour 49.09% à ses

propres innovations, pour 50.90% à celles de D(Doat). Donc, l'euribor et

l'OAT ont une influence non négligeable sur le CAC40.

|