2/ tests de cointégration

La recherche du nombre de relations de cointégration a

été faite selon l'approche de Johansen. Le test a

été effectué avec la spécification 3)

c'est-à-dire, modèle avec constante et sans tendance. Les tests

sont effectués avec un retard de 1. Les résultats sont

présentés en annexe3.

Le test de la trace indique la présence d'une relation

de cointégration à 5 % entre le cac et l'OAT, et entre le CAC et

l'euribor, l'absence de relations de cointégration entre le dow jones et

le treasury bond et le treasury bill.

La représentation VAR n'est plus valide pour la bourse

de paris, un modèle à correction d'erreur est utilisé

(VECM). Par contre on utilise la modélisation VAR pour la bourse de New

York.

3/ estimation du VAR :

Après avoir stationnariser les variables, nous

construisons un modèle VAR. La première étape consiste

à déterminer l'ordre `p' du processus VAR à retenir. A

cette fin, nous avons estimé divers processus VAR pour des ordres de

retards `p' allant de 1 à 4.

Le critère Akaike nous conduit à retenir un

processus VAR(4). Nous estimons tout d'abord la relation entre le dow jones et

le treasury bond et ensuite, nous estimons la relation entre le dow jones et le

treasury bill sur toute la période et sur les quatre sous

périodes.

Les résultats d'estimation de la relation entre le dow

Jones et le treasury bond sont présentés dans l'annexe 4, celle

entre le dow Jones et le treasury bill sont présenté dans

l'annexe 5.

L'observation de nos résultats d'estimation VAR montre

le treasury bill dépend du dow jones durant la longue période

allant de 1995 à 2010 et durant les sous périodes, puisque les

coefficients sont significatifs, alors que le dow jones ne dépend que de

son passé car les coefficients ne sont pas significatifs.

Ce qui nous intéresse en fait dans cette estimation du

modèle VAR(4) c'est d'exprimer le Dow Jones en fonction des taux

d'intérêt à court et à long terme. Les

résultats indiquent que le dow jones dépend négativement

de son passé. Le dow jones dépend négativement du treasury

bill retardé d'une période au cours de la période allant

de 1995 à 2010 et de tout les sous périodes. Le R²

étant très faible pour la relation entre le dow jones et le

treasury bill.

La relation entre le dow jones et le treasury bond

apparaît être plus significatives, le dow jones dépend

négativement du taux du treasury bond retardé d'une, deux, trois

et qutre période tout au long de la période entre 1995 et 2010.

Ces résultats peuvent être mieux expliqués à l'aide

des fonctions de réponses impultionnelles et la décomposition de

la variance.

a) Analyse de la causalité

Nous nous proposons d'illustrer la notion de causalité au

sens de Granger en procédant à un test de non causalité.

Les résultats obtenus, pour un nombre de retards p égal à

1, sont donnés dans le tableau 8.

Tableau 8 : test de non causalité au

sens de Granger

|

|

|

|

|

|

|

|

|

Null Hypothesis:

|

Obs

|

F-Statistic

|

Probability

|

|

|

|

|

|

|

|

|

|

DTBond does not Granger Cause DDJ

|

182

|

0.24622

|

0.62036

|

|

DDJ does not Granger Cause DTbond

|

6.45185

|

0.01193

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Null Hypothesis:

|

Obs

|

F-Statistic

|

Probability

|

|

|

|

|

|

|

|

|

|

DTbill does not Granger Cause DDJ

|

182

|

0.69556

|

0.40539

|

|

DDJ does not Granger Cause DTbill

|

0.63895

|

0.42515

|

|

|

|

|

|

|

|

|

D'après les résultats du test de

causalité de granger, on remarque que seul le treasury bond cause le dow

Jones puisque la probabilité est supérieure au statistique de

Fisher donc on rejette l'hypothèse nulle d'absence de causalité

entre le dow Jones et le treasury bond. Alors que l'hypothèse nulle est

acceptée pour le cas du treasury bill.

b) Réponses impulsionnelles et décomposition

de la variance :

Dans cette partie, nous présenterons les

différents résultats du modèle VAR spécifié

dans les parties précédentes. Nous nous intéresserons

essentiellement aux fonctions de réponse aux chocs et aux

décompositions de la variance des erreurs de prévisions. Ces deux

instruments permettent de synthétiser l'essentielle de l'information

contenue dans la dynamique du système VAR estimé. Les

décompositions de la variance nous indiqueront l'importance relative de

chaque choc dans l'explication des fluctuations du dow Jones. Quant aux

fonctions de réactions aux chocs, elles nous permettront de mettre en

évidence la nature des effets des différents chocs sur les

variables. Les figures suivantes retracent les fonctions de réponse

impulsionnelles.

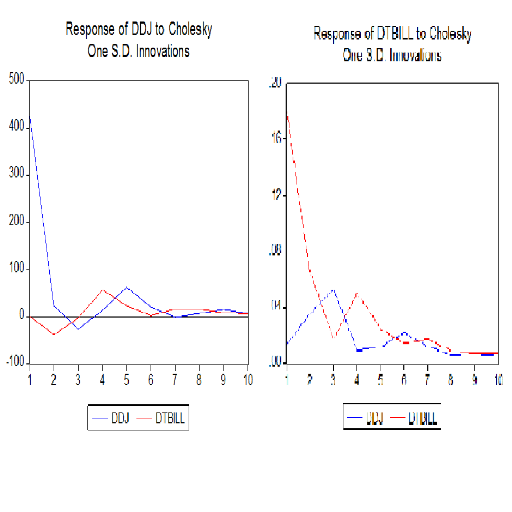

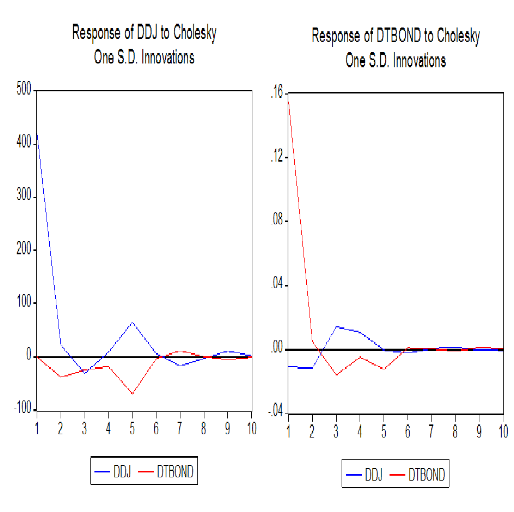

Figure 2 : réponse impultionnelle pour le

VAR(4)

On constate un profil traditionnel des fonctions de

réponse impulsionnelles : le choc sur D(tbill) se répercute sur

D(DJ) en s'amortissant. Un choc sur le treasury bill a un effet positif sur le

dow Jones sur les 10 périodes observées, On remarque qu'en cas

d'une hausse du taux du treasury bill, la réaction du dow Jones face

à ce choc commence dès le mois suivant pour donner une

réponse claire vers le cinquième mois. Elle s'annule au

sixième mois pour revenir rapidement à son niveau normal. Par

contre Un choc sur le treasury bond a un effet négatif sur le dow

Jones, l'effet s'annule vers le sixième mois.

Cette étude, basée sur les fonctions de

réponse impulsionnelles, peut être complétée par une

analyse de la décomposition de la variance de l'erreur de

prévision. L'objectif est de calculer la contribution de chacune des

innovations à la variance de l'erreur. De façon

générale, on écrit la variance de l'erreur de

prévision à un horizon de 1 à 10 en fonction de la

variance de l'erreur attribuée à chacune des variables. On

effectue ensuite le rapport entre chacune de ces variances et la variance

totale pour obtenir son poids relatif en pourcentage. Les résultats

relatifs à l'étude de la décomposition de la variance sont

reportés dans le tableau 9.

Tableau 9 : Décomposition de la

variance de l'erreur de prévision pour le VAR(4)

|

PERIOD

|

S.E.

|

DDJ

|

DTBILL

|

PERIOD

|

S.E.

|

DDJ

|

DTBOND

|

|

1

|

424.3680

|

100.0000

|

0.000000

|

1

|

423.8370

|

100.0000

|

0.000000

|

|

2

|

425.5572

|

99.89251

|

0.107486

|

2

|

425.5812

|

99.62387

|

0.376127

|

|

3

|

425.6125

|

99.86744

|

0.132565

|

3

|

425.6036

|

99.61978

|

0.380219

|

|

4

|

425.6245

|

99.86322

|

0.136778

|

4

|

425.6039

|

99.61973

|

0.380273

|

|

5

|

425.6266

|

99.86256

|

0.137442

|

5

|

425.6039

|

99.61973

|

0.380274

|

|

6

|

425.6269

|

99.86246

|

0.137545

|

6

|

425.6039

|

99.61973

|

0.380274

|

|

7

|

425.6269

|

99.86244

|

0.137561

|

7

|

425.6039

|

99.61973

|

0.380274

|

|

8

|

425.6269

|

99.86244

|

0.137563

|

8

|

425.6039

|

99.61973

|

0.380274

|

|

9

|

425.6269

|

99.86244

|

0.137563

|

9

|

425.6039

|

99.61973

|

0.380274

|

|

10

|

425.6269

|

99.86244

|

0.137563

|

10

|

425.6039

|

99.61973

|

0.380274

|

|

Period

|

S.E.

|

DDJ

|

DTBILL

|

Period

|

S.E.

|

DDJ

|

DTBOND

|

|

1

|

0.186994

|

1.049176

|

98.95082

|

1

|

0.154102

|

0.304991

|

99.69501

|

|

2

|

0.206751

|

5.273116

|

94.72688

|

2

|

0.154529

|

0.684448

|

99.31555

|

|

3

|

0.209975

|

6.048864

|

93.95114

|

3

|

0.154534

|

0.688662

|

99.31134

|

|

4

|

0.210482

|

6.174559

|

93.82544

|

4

|

0.154534

|

0.688717

|

99.31128

|

|

5

|

0.210561

|

6.194244

|

93.80576

|

5

|

0.154534

|

0.688718

|

99.31128

|

|

6

|

0.210573

|

6.197298

|

93.80270

|

6

|

0.154534

|

0.688718

|

99.31128

|

|

7

|

0.210575

|

6.197770

|

93.80223

|

7

|

0.154534

|

0.688718

|

99.31128

|

|

8

|

0.210575

|

6.197843

|

93.80216

|

8

|

0.154534

|

0.688718

|

99.31128

|

|

9

|

0.210575

|

6.197854

|

93.80215

|

9

|

0.154534

|

0.688718

|

99.31128

|

|

10

|

0.210575

|

6.197856

|

93.80214

|

10

|

0.154534

|

0.688718

|

99.31128

|

La variance de l'erreur de prévision de D(DJ) est due

pour 99.86% à ses propres innovations, pour 0.13% à celles de

D(Dtbill). En ce qui concerne la relation entre le dow jones et le treasury

bond, La variance de l'erreur de prévision de D(DJ) est due pour 6.19%

à ses propres innovations, pour 93.80% à celles de D(Dtbond).

Donc, le treasury bill a une influence non négligeable sur le dow jones

américain.

|