CHAPITRE 2 :

MÉTHODOLOGIE D'ÉLABORATION D'UN MANUEL

DE PROCÉDURES

SECTION 1 : ANALYSE DE

L'EXISTANT

1.1. Collecte des

informations

Il s'agit pour l'auditeur de recueillir le maximum

d'informations sur le domaine. Plusieurs techniques sont

utilisées ;

- Entretien libre

- Questionnaire descriptif

- Diagramme de circulation

1.2. Description des

procédures non formelles

Les informations collectées doivent permettre à

l'auditeur d'effectuer une première description des procédures de

traitement de l'information dans l'entreprise.

Ces procédures de traitement de l'information qui ne

sont en général consignées dans aucun document sont alors

formalisées puis inscrites dans un document pour ensuite être

soumises à l'approbation des différents intervenants ou acteurs

de la procédure.

1.3. Diagnostic des

procédures existantes

Ces procédures formalisées et validées

sont ensuite analysées conformément au référentiel

de l'auditeur (ensemble des objectifs de contrôle interne) et aux

pratiques d'organisation communément admises.

Ces analyses doivent permettre :

· D'identifier les différentes fonctions de

l'entreprise

· D'identifier les différents travaux

· De définir les objectifs de contrôle

interne

· D'identifier les intervenants à chaque

étape

· D'écrire la procédure

À la suite de ces analyses, l'auditeur doit être

à mesure de faire ressortir les forces et les faiblesses

constatées dans les procédures sur la base desquelles il fera ses

recommandations.

SECTION 2 : RÉDACTION

DU MANUEL DE PROCÉDURES

La conception du manuel s'appuie sur le cadre organique de

l'entreprise. Pour chaque procédure identifiée, le manuel

présentera :

· L'introduction

· La description détaillant les étapes de

la procédure :

- L'intervenant

- Les tâches et contrôles effectués

- La liste des documents utilisés comme supports

2.1. Contenu et forme du

manuel des procédures

Nous présenterons ses caractéristiques avant

d'analyser les informations contenues dans le manuel.

2.1.1 Contenu du manuel de

procédures

Le référentiel juridique ne donne aucune

précision sur le contenu de la documentation. Mais pour être un

ouvrage de référence, le manuel doit contenir au moins les

informations suivantes :

· Une généralité sur l'entreprise

(nom, forme, siège social, organigramme, intervenants...)

· Des éléments généraux

relatifs à la saisie des informations (organisation

détaillée de la fonction comptable, plan de comptes et liste des

journaux, procédures interne d'élaboration et de saisie des

informations, classement des pièces comptables et archivage, type de

classement, modalités de contrôle des procédures)

· Des éléments relatifs au traitement des

informations de base (le système comptable, les moyens matériels,

les documents délivrés)

· Des éléments relatifs à

l'établissement des comptes annuels (procédures d'inventaire,

procédures de passage des postes aux postes des états financiers,

règles d'évaluation, procédures d'élaboration de

l'annexe)

2.1.2 Forme du manuel de procédures

Aucune précision n'est fournie dans le

référentiel juridique SYSCOHADA sur la forme du document. Toutes

les présentations sont donc admises, toute fois la présentation

sous la forme de feuillets mobiles est conseillée, facilitant les mises

à jour.

Le manuel de procédures établi doit être

conservé aussi longtemps qu'est exigée la présentation des

états successifs auxquels il se rapporte. En effet, la rédaction

du manuel de procédures étant une obligation légale,

l'administration est en droit de le réclamer en cas d'éventuel

contrôle ; par ailleurs, étant un outil de gestion, le manuel

de procédures doit évoluer au rythme de l'entreprise.

En outre, l'inexistence de manuel de procédures emporte

présomption de production de faux bilan en cas de litige or le droit

OHADA prévoit une incrimination pénale à l'encontre des

entrepreneurs ou dirigeants qui produisent de faux documents de

synthèse.

2.2. Utilisation du manuel

de procédures

Le manuel de procédures rédigé doit

répondre à ces questions :

2.2.1 À quoi sert une procédure

?

Elle sert à décrire ce qui se fait

afin :

* de connaître ce qui se fait ;

* de faire connaître ce qui se fait ;

* d'améliorer ce qui se fait.

2.2.2 Quand doit-on utiliser une

procédure ?

* lorsqu'il y a une affectation à un nouveau

poste ;

* Lorsqu'il y a un remplacement à un poste ;

* Lorsqu'on a oublié ce qu'il faut faire ;

* Lorsqu'on ne sait pas ce qu'il faut faire ;

* Lorsqu'on doit régler un problème ;

* Lorsqu'on n'est pas d'accord sur ce qu'il y a à

faire.

2.2.3 Pourquoi utiliser une

procédure ?

Car elle offre un cadre de justification des décisions

des agents, avec comme conséquence la possibilité :

* De faire confiance aux informations reçues ou agents

les ayant fournies, la procédure

servant de gage ;

* De prendre des initiatives, la procédure servant de

justificatif à priori ;

* De sanctionner avec objectivité ;

* De réclamer avec objectivité.

2.2.4 Qui vérifie que le travail est

effectué selon les procédures ?

* Soi-même ;

* Le responsable hiérarchique ;

* Occasionnellement les auditeurs et contrôleurs

internes ou externes et missions de

supervision des bailleurs de fonds.

2.2.5 Comment s'effectue cette

vérification ?

En comparant :

* Ce qui est fait par rapport à ce qui est

écrit ;

* Ce qui n'est pas fait par rapport à ce qui est

écrit ;

* Ce que l'on aurait dû faire par rapport à ce

qui est écrit.

2.2.6 Que doit-on faire si la procédure est

différente de la pratique habituelle ?

En discuter avec la coordination, il se peut que :

* La procédure écrite doit être

révisée pour prendre en compte ce qui se passe sur le

terrain ;

* La coordination désire que l'on procède

différemment.

2.2.7 Que fait le responsable avec les

procédures ?

Il s'en sert pour :

* Décrire les postes de travail ;

* Contrôler la qualité des

opérations ;

* Spécifier les améliorations à

apporter ;

* Evaluer la performance des agents.

2.2.8 Est-il possible de modifier une

procédure ?

Une procédure comprend :

* Les directives qui sont les règles émises par

la direction. Ces règles ne peuvent être

changées que par la direction ;

* Une façon d'exécuter ces directives. Il est

possible de proposer des améliorations sur

cette façon de faire.

2.2.9 À quelles questions un manuel de

procédures doit nous permettre de

répondre ?

* Où se situe la procédure ?

* Où trouve-t-on ces procédures dans le

projet ?

* À quelle étape de la procédure

sommes-nous ?

* De quel type de procédure s'agit-il ?

* Quand la procédure a-t-elle été

rédigée ?

* Qui intervient dans la procédure ?

* À quel groupe de tâche est affecté un

agent ?

* Que doit concrètement faire cet agent ?

* Comment doit-il le faire ?

* De quels documents et/ou logiciels dispose-t-il ?

* À quelles autres procédures doit-il se

référer ?

2.3. Modèle de

présentation d'une procédure comptable

|

Manuel de procédures

|

1. PROCÉDURES ADMINISTRATIVES

|

Réf

|

183

|

|

Version

|

01

|

|

8. GESTION DES APPROVISIONNEMENTS

|

Date

|

06/07/09

|

|

5. Approvisionnement en fournitures de bureau

|

Page

|

.......

|

2.3.1 Objectif

L'objectif de cette procédure est de permettre

l'acquisition au meilleur rapport qualité-prix, de fournitures de bureau

et de consommables divers de la BACI.

Le traitement de cette procédure doit permettre de

s'assurer que:

Ø Tous les achats de fournitures de l'entreprise sont

autorisés et comptabilisés;

Ø Les achats comptabilisés correspondent à

des dépenses réelles de l'entreprise;

Ø Les achats sont effectués dans

l'intérêt de l'entreprise conformément à son

objectif;

Ø Tous les achats enregistrés sont correctement

évalués;

Ø Tous les avoirs à obtenir sont

enregistrés;

Ø Toutes les dettes concernant les biens et services

reçus sont enregistrées;

La partie commande est traitée dans le volet de passations

de marchés pour les acquisitions d'un montant supérieur à

5 000 000 FCFA. Les parties décrites ci-après

concernent les phases de réception de fournitures du fournisseur et de

remise au bénéficiaire.

2.3.2 Règles de gestion

ï Les achats de fournitures de bureau se font de

façon semestrielle; ces achats doivent être prévus au

budget de l'exercice et autorisés par les personnes

habilitées;

ï Tous les achats de fournitures dont le montant est

compris entre 0,5 million de francs CFA et de 5 millions de francs CFA doivent

faire l'objet de consultations restreintes. Au-delà de 5 millions de

francs CFA, il faut faire un appel d'offres;

ï Les factures d'eau, téléphone, internet,

loyer, assurance, et électricité doivent être

systématiquement transmises au service comptabilité via le

secrétariat. Ces factures sont saisies directement en

comptabilité dans le journal des achats.

ï Les livraisons se font sur la base d'un bon de

livraison (BL) préparé par le fournisseur et joint au bon de

commande (BC)

ï Les actifs sont réceptionnés par la

secrétaire et le responsable logistique.

ï Les livraisons d'articles à stocker font l'objet

d'un contrôle du responsable logistique matérialisé sur une

fiche de stock présentant les entrées et sorties;

ï La gestion des stocks est assurée par le

responsable logistique qui pourrait se faire aider par la secrétaire.

2.3.3 Étapes de la procédure

1) Identification des besoins

2) Validation de la demande d'achat

3) Émission de la commande

4) Choix du fournisseur

5) Réception des articles

6) Contrôle des quantités livrées

7) Entrée en stock

8) Réception de la facture

9) Validation de la facture

10) Traitement de la facture

|

ÉTAPES

|

INTERVENANTS

|

DESCRIPTION DE LA TACHE

|

DOCUMENTS/INTERFACE

|

|

|

|

|

2.3.4 Indexation générale des

procédures

L'indexation consiste à codifier les

différentes procédures en respectant un ordre numérique ou

alphanumérique. La codification peut se faire de la façon

suivante :

ï PROCÉDURES D'ACHATS

ü ACHA -01 : Procédure d'achats de matériaux

de construction

ü ACHA - 02 : Procédure de réception des

commandes

ü ACHA - 03 : Procédure de traitement des factures

fournisseurs

ï PROCÉDURES PAIE ET GESTION DU PERSONNEL

ü PGPE - 01 : Procédure d'embauche d'un agent

permanent

ü PGPE - 02 : Procédure de préparation de la

paie

ü PGPE - 03: Procédure de comptabilisation de la

paie

ü PGPE - 04: Procédure d'accord de prêt au

personnel

ü PGPE - 05: Procédure de promotion et d'avancement

du personnel

ü PGPE - 06: Procédure de sanction disciplinaire

ï PROCÉDURES DE GESTION DES IMMOBILISATIONS

ü STOC - 01 : Procédures de gestion des stocks de

matériaux

ü STOC - 02: Procédures de sortie des

matériaux

ü STOC - 03: Procédures de contrôle des stocks

de matériaux

ï PROCÉDURES DE GESTION DES FOURNITURES DE BUREAU

ü FBUR - 01 : Procédure de commande des fournitures

de bureau

ü FBUR - 02: Procédure de réception des

commandes de fournitures

ü FBUR - 03: Procédures d'approvisionnement du

personnel en fournitures de

bureau

ï PROCÉDURES DE GESTION COMMERCIALE

ü GCOM - 01 : Procédure d'ouverture et de traitement

d'un dossier client

ü GCOM - 02 : Procédure de conclusion de l'acte de

vente

ï PROCÉDURES DE TRESORERIE

ü TRSO-0 l: Procédure d'approvisionnement de la

caisse

ü TRSO-02: Procédure d'encaissement des acomptes

clients

ü TRSO-03: Procédure de paiement des factures

fournisseurs

ü TRSO-04: Procédure de paiement des salaires

ü TRSO-05: Procédure de versement des espèces

à la banque

ü TRSO-06: Procédure de contrôle de

la caisse

ü TRSO-07: Procédure de suivi des rapprochements

bancaires

ï PROCÉDURES DIVERSES

ü DIVE -01: Procédure de sous-traitance

ü DIVE-02: Procédure de gestion des bons de

carburant

ü DIVE-03: Procédure de gestion du parc auto et

engins

ü DIVE-04: Procédure de contrôle du stock de

matériaux sur les chantiers

ü DIVE-05: Procédure de location d'engins

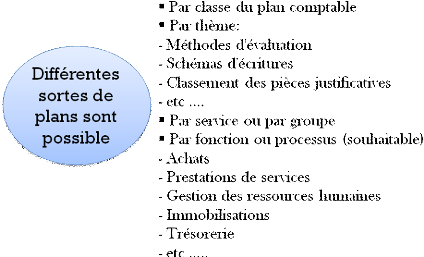

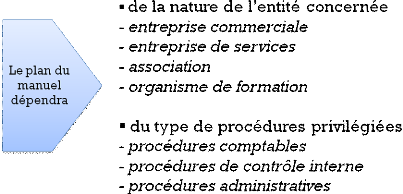

2.4. Plan du

manuel

2.5. Vie du manuel de

procédures

Ce manuel est bien entendu destiné à être mis

à jour au fur et à mesure de l'évolution du cadre

structurel et des changements intervenant dans le processus de traitement des

opérations au sein de la société.

La mise à jour du manuel de procédures incombe en

premier lieu à la société qui est le témoin

privilégié de l'impact de l'évolution de l'environnement

sur ses méthodes de travail. Toutefois, le concours de tout intervenant

ou de toute personne partenaire de la société est vivement

encouragé.

2.6. Le diagramme de

circulation (FLOW CHART)

2.6.1 Présentation du diagramme

Un diagramme est une représentation graphique d'une

suite d'opérations dans laquelle différents documents, postes de

travail, de décisions, de responsabilités, d'opérations

sont représentés par des symboles réunis les uns aux

autres suivant 1'organisation administrative de 1'entreprise.

2.6.2 Objectifs du diagramme

Les objectifs des diagrammes de circulation ou flux sont :

- de donner un enregistrement des procédures et

systèmes de l'entreprise et mettre en relief les aspects importants du

contrôle interne;

- d'être une base pour les tests de

conformité qui servent à vérifier que les

procédures sont bien appliquées.

Il synthétise l'ensemble des processus,

c'est-à-dire:

q Les différentes tâches exécutées;

q Les intervenants;

q La chronologie des opérations;

q Les documents et informations utilisées (en

entrées: documents sources; en sorties: documents produits)

Le diagramme permet de faire ressortir :

q Les éventuelles inefficiences du processus: doublons,

retards, documents inutilisés, etc.;

q Les éventuelles failles: absence de

contrôle-clé, utilisation d'un document inapproprié pour

effectuer un contrôle.

La présentation du diagramme peut varier selon les auteurs, mais dans

l'ensemble on deux modèles de présentation bien définis:

le diagramme vertical et horizontal.

q Le diagramme vertical

Cette forme de diagramme représente verticalement le

circuit des documents. Les services seront placés les uns au-dessous des

autres et séparés par un trait horizontal

La présentation du circuit de documents est faite

selon 1'ordre chronologique, c'est-à-dire depuis sa création

jusqu'à son archivage ou sa destruction.

q Le diagramme horizontal

Comme dans le diagramme vertical, la représentation du

circuit de documents est faite selon l'ordre chronologique, mais la circulation

entre les services se fait horizontalement.

Du fait de la juxtaposition de plusieurs services les

uns à côté des autres, le diagramme horizontal se

présente sur un imprime de plus grand format que le diagramme

vertical.

Dans la mesure du possible, pour la clarté du

diagramme, il faut éviter d'utiliser trop de symboles différents.

Certains auteurs conseillent de faire des renvois pour noter certaines

explications qui, si elles figuraient sur le diagramme, l'alourdiraient. Il

faut cependant éviter d'user de ces notes trop souvent, car elles

feraient retomber tout l'intérêt du diagramme.

2.7.

Recommandations

Il sera question pour l'auditeur de faire des suggestions

susceptibles de réduire voire d'annuler les risques attachés aux

différentes faiblesses mises en évidence par l'analyse

précédente.

Ces recommandations ne trouvant pas toujours l'assentiment des

dirigeants, il appartiendra à l'auditeur de démontrer

l'objectivité de ses conclusions afin d'obtenir l'adhésion des

responsables.

L'objectif de ce chapitre était de présenter le

concept et le cadre légal d'élaboration d'un manuel de

procédures ainsi que d'en faire la descriptive étape par

étapes.

Nous retenons donc que la mise en place d'un manuel de

procédures relève des obligations légales soumises

à l'entreprise et qu'en tant qu'outil de contrôle interne, son

élaboration doit obéir à un certain nombre de

règles et respecter une méthodologie bien précise.

La seconde partie est consacrée à la

présentation de la BACI et à l'élaboration du manuel de

procédures.

|