Performance bancaire en période de crise( Télécharger le fichier original )par Abdelkader Derbali Université de Sousse Tunisie - Mastère en finance et banque 2010 |

IntroductionLa crise financière qui sévit actuellement dans la plupart des pays industrialisés tire son origine de l'effondrement du marché des prêts hypothécaires à risque (« Subprime ») aux Etats Unis. Elle s'apparente plus à la crise japonaise des années 90 qu'à la crise de 1929 (Wheelock (2010)). De nombreux chercheurs, décideurs, journalists, and other individuals blame the subprime mortgage market and journalistes et autres personnes responsables ont mis l'accent sur le rôle du marché hypothécaire « Subprime » et its collapse for triggering the global crisis; many also wonder how such ason effondrement dans le déclenchement de la crise mondialerelatively small subprime market could cause so much trouble around theglobe, especially in countries that did not get involved with subprime lendingor with investment in subprime securities.. We provide some insights into thisNous fournissons un certain éclairage sur phenomenon.The subprime credit market in the United States largely consists ofle marché du crédit à risque aux États-Unis qui se compose essentiellement des subprime mortgages.prêts hypothécaires « Subprimes ». Le taux de délinquance pour ce type de prêts a exploré à partir de l'été 2006. Ainsi, une crise de confiance sévère a ensuite touché les marchés financiers lorsque les titres garantis par ces créances hypothécaires ont été massivement dévalués. Chen et Shih (2006), Boyacioglu et al (2008), Demyanyk et Hemert (2008) et Demyanyk et Hasan (2009) ont constaté que la crise actuelle qui s'est accentuée en septembre 2008 avec la faillite de plusieurs établissements financiers, provoquant un début de crise systémique et la mise en difficulté de plusieurs Etats. De plus, elle a entrainé comme conséquence une chute des cours des marchés boursiers et la crise économique de 2008-2009 qui provoque un ralentissement généralisé de l'activité économique voir des récessions dans plusieurs pays à partir de 2008. Devant une mauvaise rentabilité des différentes banques (précisément les banques Américaines et les banques de la zone Euro), les finances publiques ont été lourdement sollicitées pour résoudre cette crise et le déficit public s'est creusé dans de nombreux pays après un recul du produit intérieur brut (PIB) mondial de 2,2% en 2009 (FMI (2009)). De même, le niveau de croissance économique est indésirable dans les différentes économies. La question qui se pose à cet égard est : comment le déclenchement de la crise immobilière a dégénéré en crise financière qui a, à son tour, permis d'atteindre l'économie mondiale ? Dans ce chapitre, nous allons présenter dans une première section un cadre général de la crise financière 2007-2009 tout en mettant l'accent sur la transmission de celle-ci par effet de contagion et enfin nous allons préciser ses différentes caractéristiques et les facteurs explicatifs de son déclenchement. Dans la deuxième section, nous allons analyser l'ampleur de la crise sur les différentes économies mondiales et nous allons présenter les plans de sauvetage des secteurs financiers et la nouvelle régulation abouties par les différents gouvernements et les autorités de régulation. The term 'subprimé usually refers to a loan (mortgage, Section 1. La crise financière internationaleDans cette section, nous allons analyser tout d'abord le concept de crise financière tout en présentant son historique, sa définition, ses types et l'origine des crises financières. Ensuite, nous montrons le déroulement de la crise financière 2007-2009 ainsi que ses caractéristiques et les facteurs explicatifs de son déclenchement. Enfin, nous allons exposer l'effet de contagion dans la transmission de la crise financière.

Généralement, la plupart des systèmes bancaires et les marchés financiers dans les économies du monde ont passé par une ou plusieurs périodes de crise. En effet, les crises financières ont une longue histoire, présentent des diverses origines qui peuvent être liées aussi bien à des facteurs macro-économiques qu'aux conditions d'exercice de l'activité bancaire. Les origines se différencient d'une crise à une autre et d'une période à une autre. Notons dans ce cadre que, la crise de 1929 est considérée comme étant une énorme crise qui s'est largement aggravée depuis son déclenchement et elle a entrainé des conséquences économiques préoccupantes. L'Amérique Latine a connu des graves crises bancaires au Chili et Venezuela pendant la première moitié des années 90. Ainsi, les pays d'Asie tels que, Corée, Indonésie et Thaïlande ont connu des problèmes bancaires dans les années 90. En 1997, la crise financière Asiatique est éclatée tout d'abord au Thaïlande et ensuite elle est développée dans l'ensemble des pays Asiatiques. Cette crise est caractérisée par plusieurs faillites bancaires et par une perte de confiance des agents économiques. La crise Argentine est datée dans l'année 2001. En fait, ce type de crise est du à plusieurs origines relatives à l'environnement externe et interne de ces pays. Les politiques de la libéralisation constituent la principale cause du déclenchement des crises bancaires, ainsi que, d'autres causes telles que la privatisation, la globalisation, le non respect des réglementations prudentielles, etc. Depuis le deuxième semestre de l'année 2006 jusqu'à le début de l'année 2007 un nombre d'économistes ont décidé d'informer et d'alerter les autorités et les marchés sur les risques financiers découlant de la dette croissante dans les Etats Unis et quelques autres pays. Ainsi, ils ont mis l'accent sur l'insuffisance de l'épargne dans ces pays, sur les dangers potentiels portés par les volumes de crédits « titrisés » et sur les transactions portant sur des instruments financiers complexes dérivés de ces crédits dits « Subprimes1(*) ».

Généralement, la crise peut être considérée comme étant un choc, un accident ou un élément de danger (risque systémique). Elle est caractérisée par le grippage, l'ampleur des dysfonctionnements, l'incapacité de l'autocorrection, l'échec des mécanismes de marché, le cout de résolution en % du produit intérieur brut (PIB) est important, etc (Sachs et al (1996)). Selon Fried (2008)2(*), la crise financière 2007-2009 est une crise systémique. En fait, il a défini la crise systémique comme étant « une crise financière qui affecte le bon fonctionnement de l'ensemble des systèmes financiers. Par ailleurs, elle survient lorsque les difficultés d'un nombre significatif de banques se propagent à l'ensemble des banques soit du fait de leur interdépendance provenant de leurs engagements financiers réciproques, soit du fait d'une crise de confiance généralisé ». Ainsi, Gravereau et Trauman (2009)3(*) ont défini la crise comme suit : « une crise, disent les asiatiques, n'est qu'une dialectique entre un danger et une opportunité ». Quant à la récente crise (2007-2009), c'est une crise qui a touché en grande partie le secteur financier pour qu'elle, ensuite, s'aggrave et se transforme en crise économique qui affecte l'ensemble de l'économie internationale. En effet, cette crise est dite à la fois systémique et structurelle : v Systémique : Elle vient d'un risque systémique qui est le résultat d'un désaccord entre les comportements des différents acteurs au sein des différentes parties des systèmes financiers4(*). v Structurelle : Chacune des parties du système financier à une structure et un mode de fonctionnement des acteurs. De plus, la crise financière 2007-2009 a permis l'apparition d'une grave détresse au niveau des banques. En outre, la détresse du système bancaire est considérée comme étant une détérioration dans la qualité des actifs de la banque. En effet, les crises se multiplient mais ne se rassemblent. Cette crise (2007-2009) diffère de celle de 1929 à plusieurs niveaux. Elle est similaire dans son ampleur, très différente dans son contexte et ses mécanismes. La crise de 1929 a démarré par un krach boursier. Pour la crise financière 2007-2009 la chute du marché des prêts immobiliers « Subprimes » a joué le rôle de détonateur et de révélateur. De ce fait, la comparaison entre les deux crises (la crise de 1929 et la crise de 2007-2009) permet de constater des points de convergences et de divergences entre eux (tableau n°1). Tableau n°1. La comparaison entre la crise de 1929 et la crise de 2007-2009

Sources : Wheelock. D. C. (2010).

Les crises financières sont diverses selon qu'elles touchent et impactent les systèmes bancaires. Ainsi, les principales crises financières sont les crises bancaires, les crises de change et les crises jumelles. Selon Bordo et al (2001)5(*), ses trois types de crises sont seules qui ont fait l'objet de nombreuses analyses statistiques et économétriques macro-financières. A. Les crises bancaires Bordo et al (2000, 2001) définissent les crises bancaires comme étant « une détresse financière qui est suffisamment grave pour entraîner l'érosion de la plupart ou de la totalité du capital dans le système bancaire ». Dans ce cas, l'accent est mis sur l'importance des risques bancaires systémiques. En effet, Bordo et al ont présenté les différentes crises bancaires qui ont une faible ampleur sur les banques6(*). Caprio et Klingebiel (2003)7(*), ont effectué une analyse sur le phénomène de crises bancaires selon leur ampleur sur les différents systèmes bancaires. Dans ce cadre ses deux auteurs ont exploité une étude empirique sur 117 crises bancaires depuis 1970. Ainsi, selon eux ses crises peuvent être dites crises à caractère systémique qui exigent une recapitalisation quasi générale des banques. Par ailleurs, il existe des crises bancaires profondes (Suède, Norvège, Espagne et Japon depuis 1991) et des crises à faible intensité (les Etats Unis entre 1984 et 1991 et la France entre 1994 et 1995). Notons ainsi, que les crises bancaires ne sont pas identiques car d'une part les banques ne sont pas les mêmes dans les différents pays et d'autre part chaque pays a des règles et normes prudentielles propres à lui même. B. Les crises de change Dehove (2004), a établie un approche empirique dans laquelle il défini trois types d'indicateurs utilisés pour les crises de change qui peuvent être regroupés dans deux grandes catégories à savoir les indicateurs de crise effective et les indicateurs de pression spéculative. En fait, les crises de change se déclenchent lorsque les investisseurs perdent confiance dans la monnaie d'un pays particulier et cherchent à échapper à la fois des actifs libellés dans cette monnaie et d'autres actifs dont les revenus pourraient être affectés par le contrôle des changes. En effet, il y a eu quelques crises de change entre les pays développés telles que la crise dollar en 1973, la crise du Livre sterling en 1975 et la crise du franc en 1990. Ses crises sont différentes dans leurs origines et leurs ampleurs sur les pays. Les crises de change les plus fréquentes depuis 1982 sont les crises dans les pays de l'Amérique Latine et quelques autres pays du monde. C. Les crises jumelles Selon Boyer et al (2004)8(*), la crise jumelle est un nouveau phénomène pour les crises financières qui se distingue par un facteur majeur de son gravité. Ainsi, les crises jumelles se manifestent par la combinaison d'une spéculation intense contre la monnaie nationale et une vague de défaillances des institutions bancaires. De plus, Elles associent une méfiance à l'égard de la stabilité des taux de change et à l'égard de la liquidité ou de la solvabilité des intermédiaires bancaires qui rétroagissent l'une sur l'autre en se renforçant mutuellement. Reinhart et Rogoff (2008)9(*), ont compté l'existence de 18 crises jumelles dans leur étude sur la période 1980-1995 (avant la crise Asiatique). Ainsi, Stone et Weeks (2001)10(*) ont aussi compté six crises jumelles au cours de la période 1992-1999 sur un échantillon de 49 pays. Au cours de la période 1977-1998 Malaisie, Indonésie, Philippines, Thaïlande, Corée, ont été frappées simultanément par une crise de change et une crise bancaire. En effet, les causes des crises bancaires et des crises de change peuvent être les mêmes comme elles peuvent être se différenciées. En fait, les crises de change peuvent entrainer les crises bancaires (Velasco, 1987), de même pour le cas contraire les crises bancaires peuvent entrainer des crises de change (Stoker, 1994).

Pour Krugman (1979)11(*), Flood et Garber (1984)12(*) et Flood et Morian (1998, 2000)13(*), les crises sont à l'origine d'un déficit budgétaire des pays. En fait, cette idée est basée sur des modèles macro-économiques utilisés par ces auteurs. En d'autre terme, Obstfeld (1994)14(*) et Jeanne (1997)15(*) considèrent les anticipations auto réalisatrices des agents comme étant la cause principale du déclenchement des crises financières. Leurs analyses se basent sur des modèles à équilibres multiples. En fait, Kaminsky et Reinhart (1999)16(*) suggèrent que les crises financières sont en grande partie le résultat d'un déficit au niveau des balances de paiement. Dans le même cadre, Chang et Velasco (2001)17(*) et Goldfajen et Valdès (1997)18(*) ont constaté que l'origine d'une crise réside dans un boom bancaire qui se présente par l'apparition des problèmes de liquidité et des faillites bancaires. Dans le contexte de la crisefinanière 2007-2009, Carney (2008)19(*) le gouverneur de la banque centrale de Canada a montré que celle-ci est expliquée par trois facteurs principaux : v La liquidité. v Les lacunes en matière de transparence et de divulgation de l'information. v La divergence des motivations. En outre, Kenc et Dibooglu (2009)20(*) ont constaté que la crise financière 2007-2009 est du à plusieurs facteurs tels que : les déséquilibres macro-économiques, la mauvaise pratique de gestion des risques, la réglementation financière, la faible surveillance, la globalisation et la distribution asymétrique de l'investissement intéressant. En fait, la crise de 2007-2009 est le résultat d'un nombre de crédits immobiliers offerts aux ménages en appliquant des taux d'intérêt variables et faibles.

Tout d'abord, on va définir la notion des crédits « Subprimes » qui désigne les prêts où ils ne respectent pas les critères usuels d'octroi relativement soit aux caractéristiques de l'emprunteur (Ratio d'endettement ou historique de crédit) ou bien les caractéristiques des prêts (Ratio prêt-valeur). Le prêteur qui analyse le dossier d'un emprunteur peut juger que le niveau de risque est plus élevé lorsque l'historique de crédit est entaché ou bien trop court, ou bien lorsqu'il renferme un niveau d'endettement élevé relatif à son revenu. Pour ces raisons, les prêts à « Subprimes » ont une probabilité de défaut plus élevé que les prêts conformistes, principalement causée par les caractéristiques propres de l'emprunteur et du prêt. En 2007, la crise des « Subprimes » a été déclenchée. En fait, les prêts « Subprimes » ont octroyé à des particuliers qui disposent des ressources insuffisantes pour assurer les remboursements. Selon Demyanyk et Hermert (2008)21(*), les prêts « Subprimes » émis en 2001 aux Etats Unis s'élèvent à 94 Milliards de Dollars alors qu'en 2006 ce montant augmente de plus de sept fois pour qu'il être de 685 Milliards de Dollars. Mais, les prix de l'immobilier tendent à baisser et les défauts de paiement apparaissent dans le premier semestre de l'année 2006. L'afflux des défaillances des emprunteurs et des reventes de leurs maisons hypothéquées a accéléré la baisse des prix de l'immobilier. Ce taux de remboursement sur les crédits « Subprimes » dépassait 15% contre 5% en moyenne à la même époque pour l'ensemble des crédits hypothécaires aux Etats Unis chiffre lui même record depuis 1986. Les crédits « Subprimes » sont émis sous forme de titre sur le marché boursier. Selon Labidi (2008)22(*), la crise des « Subprimes » a révélé la responsabilité de la titrisation dans la dissémination du risque. En effet, le processus de titrisation se déroule selon trois étapes : Pooling, Offloading et Tranching. Ainsi, Dell'Ariccia et al (2008)23(*) valident empiriquement l'idée selon laquelle la recherche d'une plus grande rentabilité est l'un des éléments responsable de la crise des « Subprimes ». Leur démonstration repose sur quelques points à savoir : v L'augmentation du volume des prêts est associée avec une concurrence forte entre les institutions financières. v L'assouplissement des critères d'attribution est lié à l'essor de la titrisation. v L'expansion du crédit est plus forte là où l'augmentation des prix de l'immobilier est la plus marquée. La fin de l'année 2007 a marqué par une annonce des pertes, des grandes banques, liées aux prêts hypothécaires « Subprimes » dans les Etats Unis. Par la suite, les pertes réalisées par les banques ont entamé leurs fonds propres et peuvent aggraver le risque à court terme de concentration de l'offre de crédits si les ratios réglementaires de capital commencent à devenir contraignants. Dans ce cas, le résultat net des grandes banques a diminué jusqu'à des niveaux indésirables (Tableau n°2). Tableau n°2. Le résultat net des grandes banques (En Milliards de Dollars)

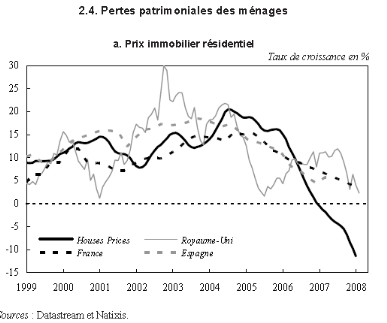

Sources : Natixis. En fait, les ménages Américaines insolvables sont saisis mais la vente à bas prix de leurs maisons ne suffit plus à rembourser leurs prêts. L'excès de vente fait baisser les prix de l'immobilier accentuant rétroactivement cet effet (Graphique n°1). Graphique n°1. La variation du prix de l'immobilier aux EU et en Europe

Sources : Datastream et Natixis. Cette chute des prix a influencé l'évolution des valeurs de l'immobilier. En quelques semaines, 200000 Milliards d'Euro de capitalisation boursière ont disparu. La chute des prix a permis le déclenchement de la crise bancaire qui est une crise de liquidité. Par ailleurs, l'existence d'une crise de crédit avec le freinage de la distribution de crédit, surtout après la faillite de Lehman Brothers.

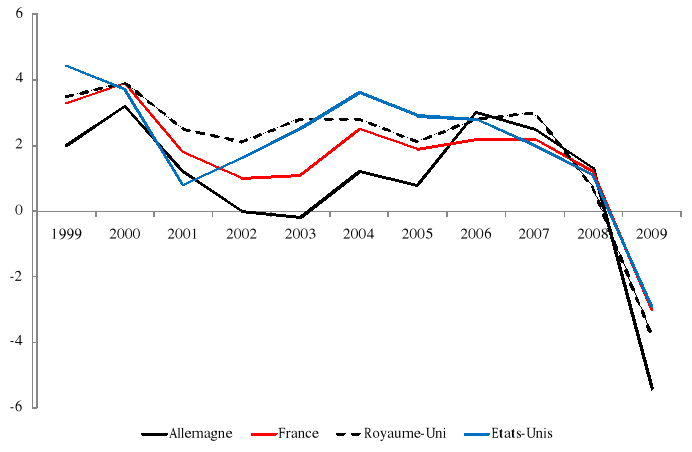

Généralement, la crise financière s'est développée depuis l'été 2007, s'est déroulée en trois temps ; les marchés, les banques et l'économie réelle. On a, en effet, passé d'un problème de marché (« les subprimes ») à une crise financière puis à une crise bancaire et enfin à des répercussions macro-économiques. En effet, cette crise a éclaté et prolongé dans la majorité des pays du monde. Ainsi, selon Loukoianova (2008) l'efficacité des marchés accrue à l'heure de la déréglementation suite aux résultats obtenus d'une comparaison des secteurs bancaires dans l'ouest de l'Europe, les Etats Unis et le Japon en fonction de la spécialisation des banques. Toutes fois, de nombreux auteurs ont d'accord qu'une intégration financière accrue a intensifié les effets de contagion sur les marchés pour qu'elle soit l'origine des pertes bien sévère dans des grandes régions géographiques. Ainsi, selon Demirgue-Kunt et Detragiache (1999)24(*)et Kaminsky et Sergio (2002)25(*), les crises financières sont précédées d'une libéralisation financière. Dans le même sens, Sachs et al (1996)26(*) et Shamin et al (2006) suggèrent que les crises sont précédées par des apports de capitaux excessifs qui permettent l'existence des bulles dans les marchés et des grandes extensions de crédit domestiques. La crise 2007-2009 s'est muée à un rythme extrêmement rapide d'une crise financière locale liée au secteur immobilier aux Etats Unis en une crise financière et économique mondiale. En fait, cette crise a permis l'existence de plusieurs systèmes bancaires caractérisés par une fragilité très importante en valeur et en volume. Cette fragilité a été doublement dissimilée par l'abondance de liquidité et l'action de certains intermédiaires de marché, en particulier les agences de notation et certains organismes d'assurances à savoir les assurances monolines27(*). Par ailleurs, cette crise a permis la diminution de l'investissement des entreprises et la diminution du pouvoir d'achat dans les économies fondées sur l'endettement qui en résulte la baisse de la demande des crédits. Selon Demyanyk et Hermert (2008)28(*) l'excès d'octroi des crédits à des ménages caractérisés par leurs insolvabilités et l'existence d'un forte concurrence entre les agences bancaires. De plus, suite à un éclatement de la bulle immobilière dans de nombreux pays (les Etats Unis, la France, le Royaume-Uni, l'Espagne) le taux de croissance du PIB a été diminué (graphique n°2). Graphique n°2. Taux de croissance du PIB

Sources : Eurostat, 2009. D'ailleurs, la période de crise est caractérisée par trois aspects principaux : v La poursuite des pertes d'emplois, d'autant plus fort que surtout en Europe. v Le freinage des salaires nominaux avec la monté du chômage. v La remonté de l'inflation par la perte de base due aux prix des matières premières, donc le freinage des salaires réels.

Après la faillite de plusieurs banques on ait devant un énorme krach boursier qui échappe les marchés des actions. Ainsi, la crise des « Subprimes » relatives à la titrisation puis à la spéculation des crédits hypothécaires aux Etats Unis ébranle l'imaginaire collectif et secoue le spectre de la récession à l'échelle mondiale. En quelques semaines, 200000 Milliards d'Euro de capitalisation boursière ont disparu. Aux Etats Unis ou en Grande Bretagne, près d'un ménage sur deux détient des actions dont la valeur baisse de 10%. Comme aux Etats Unis les marchés boursiers de la zone Euro ont été influencés par la crise de 2007-2009. Les turbulences caractérisant les marchés financiers mondiaux ont affecté par une propagation et une transmission importante les marchés des actions aux Etats Unis et en Europe. Le total des dix premières capitalisations boursières est de 330 Milliards de Dollars en 2009 contre 900 Milliards de Dollars à la fin de 2006. La part des banques dans la capitalisation boursière totale est en récession continue durant les trois dernières années (2007, 2008, 2009). Les pertes constatées dans le secteur boursier de quelques pays Européen entre juin 2007 et janvier 2009 sont 33% à Paris, 21% à Londres et 25% à Frankfort. Ainsi, entre le 01 janvier 2008 et le 24 octobre de la même année la chute des cours s'accentue avec la crise financière. En effet, le CAC 40 (France) baisse de 43,11%, le Dax (Allemagne) baisse de 46,75%, le FTSE 100 (Royaume-Uni) baisse de 39,86%, le Nikkei (Japon) baisse de 50,03% et le Dow Jones (Etas Unis) baisse de 36,83%.

Le modèle traditionnel, où la banque initie les crédits et assume les risques, a laissé la place à un nouveau modèle ou instrument pour lequel la banque initie les crédits et se débarrasse des risques contre des commissions. La titrisation c'est l'émission des titres adossés à des actifs spécifiques. Cette technique permet à un établissement financier de transformer un lot de créance (immobilier, consommation, etc.) en titres commercialisables dans le but de transférer à un tiers le risque de non remboursement du crédit initial. Le but de l'opération de la titrisation est de dégager le maximum de marge. Ainsi, l'évaluation des agences de notation et le rehaussement des monolines ont été déterminants. En fait, plus le produit structuré est bénéficie d'une bonne notation, plus il peut dégager un excess spread. Ajoutant ainsi, qu'il existe plusieurs types de produits structurés tels que : v ABS : Asset-Backed Security29(*). v CDO : Collateralised Debt Obligations30(*). v CMBS: Commercial Mortgage-Backed Securities31(*). v CD : Credit Derivatives32(*). v MBS : Mortgage-Backed Securities33(*). La titrisation se déroule en trois étapes : pooling, offloading et tranching : v Pooling : Lors de cette étape, la banque d'investissement achète des crédits hétérogènes auprès des banques pour les transformer en produits structurés : ABS, MBS, CDO, etc. v Offloading : Dans cette étape, ces produits seront logés dans des structures spéciales appelées conduits et SIV qui ne sont autres que des banques de marchés non supervisés et non régulés, et ils seront commercialisés par la suite à des hudges funds, à des gérants d'actifs et aussi à des banques. v Tranching : Pendant cette étape, les titres seront hiérarchisés selon leur rating.

La crise financière actuelle (2007-2009), qui a pris une ampleur spectaculaire au cours des années 2007, 2008 et 2009, a entrainé une grande volatilité des prix des matières premières. Ainsi, l'aversion extrême au risque et le manque de liquidité poussent de nombreux investisseurs de réduire leurs investissements dans le secteur des ressources. En fait, l'effet le plus durable de la débâche financière Américaine est qu'elle confirme le ralentissement économique mondial pour un temps assez long. Par ailleurs, la demande de nombreux produits de base se poursuivra donc de faiblir suite à la récession de l'économie mondiale. Selon, Dupuis et D'Anjou (2008)34(*), ces principaux indices de prix des matières premières ont baissé d'environ de 15% suite aux turbulences internationales. En fait, la chute a touché généralement tous les produits de base sauf l'or qui a profité de son statut de valeur refuge. En février 2008, le prix de baril de pétrole a dépassé 100 Dollars mais il a baissé jusqu'à moins de 35 Dollars le baril fin de la même année. Selon Kilduff (2007), la transmission de la crise dans les pays du monde réside d'un effet de contagion. De plus, ce qui se passe sur les marchés financiers a causé un assèchement des liquidités et oblige plusieurs acteurs comme les « Hudges Funds » à quitter le marché de l'énergie et à liquider leurs positions. Par ailleurs il va influencer les prix des matières premières sur les marchés (tableau n°3). Tableau n°3. Les prix des matières premières

*West Texas Intermediate. **Million British Thermal Unit. *** London Metal Exchange Index. Sources : Datastream et Desjardins. Etudes économiques.

Suite à un éclatement de la bulle immobilière, la plupart des pays industrialisés sont touchés par la crise financière et ils sont entrés en récession. Quant à la croissance économique, elle a été caractérisée par une baisse importante dans l'Allemagne, la France, le Royaume-Uni et les Etats Unis. La croissance du PIB est caractérisée par une forte chute. Ainsi, Artus (2009)35(*) a démontré le recul du niveau de l'économie mondiale. A cet égard, il y a une poursuite des pertes d'emplois jusqu'à un niveau en dessous de celui à l'état normal. De plus, la remonté du taux de chômage et surtout en Espagne est de 17% fin de 2008. En outre, après la crise l'économie mondiale est caractérisée par le freinage des salaires réels et la remonté du taux de l'inflation. Afin d'étudier les différentes caractéristiques de la récente crise, la question qui se pose à ce point est : d'où vient la crise ? C'est-à-dire quels sont les facteurs explicatifs du déclenchement de la crise financière 2007-2009 ?

Sornette (2002) a affirmé que : « Imaginez une règle tenue verticalement sur votre doigt : cette position très instable devrait conduire à sa chute, au moindre mouvement de la main ou en raison d'un très léger courant d'air. La chute est liée fondamentalement au caractère instable de la position, la cause immédiate de la chute est, elle, secondaire ». Par ailleurs, la crise financière 2007-2009 peut être se justifiée par deux propositions ; la première met l'accent sur les dérèglements qui se sont amplifiés tout au long de 2007. La deuxième considère que les évènements relatifs à la crise se sont produits à partir d'une base elle-même fragile. Ainsi, selon Carney (2008) « la crise est dû à trois facteurs principales à savoir la liquidité, les lacunes en matière de transparence et de divulgation de l'information et de la divergence des motivations »36(*). Brunnermeier (2008)37(*) a tenté d'expliquer les mécanismes économiques qui ont causé the housing bubble and the turmoil in the financial markets.la bulle immobilière et des turbulences sur les marchés financiers. According to theSelon l'author, there are three factors that led to the housing expansion.auteur, il y a trois facteurs qui ont conduit à l'expansion du logement. The first isLa première est a low interest-rate and mortgage-rate environment for a relatively long un taux d'intérêt réduit sur les crédits hypothécaires pendant un temps relativement long in the United States, likely resulting from large capital inflows from abroaux États-Unis, résultant probablement d'importantes entrées de capitaux de l'étranger (especially from Asian countries) and accompanied by the lax interest (surtout des pays asiatiques) et accompagnée par le taux d'intérêt laxiste policy of the Federal Reservissue de la Réserve Fédérale. Second, the Federal Reserve did not moveDeuxièmement, la Réserve Fédérale n'a pas bougé to prevent the buildup of the housing bubble, most likely because it fearedpour éviter l'accumulation de la bulle immobilière, très probablement parce qu'il craignait une possible deflationary period following the bursting of the Internet stock bubbleéventuelle période de déflation après l'éclatement de la bulle Internet. Third, and most importantly, the US banking system had been transformeTroisièmement, et plus important encore, le système bancaire Américain avait été transformé from a traditional relationship banking model, in which banks issue loans anà partir d'un modèle traditionnel de relation bancaire hold them until they are repaid, to an 'originate-to-distribuin which loans are pooled, tranched and then sold via securitizatiooù les prêts sont mis en commun, par tranches, puis vendus par le biais de la titrisation. Kenc et Dibooglu (2009) ont constaté que cette crise est due à plusieurs facteurs38(*). Généralement, ces facteurs sont: les déséquilibres macro-économiques, la mauvaise pratique de gestion des risques, la réglementation financière, la faible surveillance, la globalisation financière, la distribution asymétrique de l'investissement intéressant. Plus précisément, les causes immédiates39(*) de cette crise sont : les abus de la profession bancaire dans la distribution de prêts immobiliers à des ménages mal informés, l'irresponsabilité générale créée par la dissémination des risques consécutive à la cession des « paquets » de crédits immobiliers à des fonds spéculatifs (la titrisation), la complaisance des agences de notation chargées de l'évaluation de ces risques, les moyens insuffisants des autorités de surveillance bancaire (Durand (2008)). ThisDiamond et Rajan (2009)40(*) ont analysé également les causes de la récente crise financière dans les États-Unis financial crisis and provide some remedies for it.et fournissent quelques moyens d'y remédier.According to the authors, Selon ses auteurs, the first reason for the crisis was a misallocation of investment, which occurredla première raison de la crise était une mauvaise répartition de l'investissement.because of the mismatch between the soft information loan off decisions on and the hard information (like credit scores) the securitagencies used to rate moThis was not a big problem as houseHowever, when house prices began to decline anToutefois, lorsque les prix des maisons ont commencé à diminuer et defaults started increasing, the valuation of securities based on loans becamles défautslmlles défauts ont commencé à augmenter, la valorisation des titres fondés sur des prêts est devenu a big problem (as the ratings may not truly capture the risk of loans within un grand problème.thThe second reason for the crisis was excessive holdings of La deuxième raison de la crise était l'exploitation excessivethese securities by banks, which is associated with an increased default risk. des titres par les banques, qui sont associés à un risque de défaut très élevé.To solve or mitigate the crisis, Diamond and Rajan first suggest that the Pour résoudre ou d'atténuer la crise, Diamond et Rajan suggèrent d'abord que lesauthorities can offer to buy illiquid assets through auctions and house them autorités peuvent proposer de racheter des actifs illiquides, par enchères, les logerin a federal entity. dans une entité Fédérale. The government should also ensure the stability of the Le gouvernement devrait aussi veiller à la stabilité du financial system by recapitalizing those banks that have a realistic possibilitysystème financier en recapitalisant les banques qui ont une chance réaliste of survival, and merging or closing those that do not. de survie, et en fusionnant ou en fermant celles qui n'en ont pas. Brunnermeier (2008) tries to explain the economic mechanisms that caused

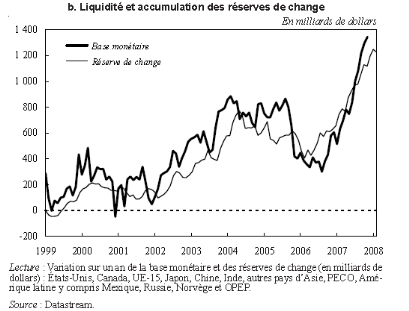

La désintermédiation, la déréglementation et la libéralisation financières sont probablement les évolutions les plus marquantes observées sur les marchés des capitaux au cours de la dernière décennie. Elles ont affecté le paysage financier et le contour de la liquidité41(*). Ainsi, Hervo (2008) considère que la liquidité est la capacité d'une institution financière à financer des augmentations d'actifs et à faire face à ses engagements lorsqu'ils arrivent à l'échéance42(*). Dans ce cas, les banques sont demandées à faire une gestion efficace de leurs liquidités. C'est pour cette raison, Clerc (2008) a considéré cette crise comme une crise de liquidité43(*). Par ailleurs, le système bancaire n'est plus le seul à offrir du crédit et de la liquidité. Cournède et al (2008) ont proposé qu'à coté de la liquidité traditionnelle, que l'on mesure par les agrégats monétaires ou les crédits, se développe une seconde composante qui dépend des montants que les intermédiaires financiers non bancaires désirent s'échanger44(*). Une situation de surliquidité mondiale s'en est suivie, comme en témoignent des taux de croissance de la masse monétaire de l'ordre de 8 à 10 % par an (graphique n°3). Graphique n°3. L'accumulation de la liquidité et des réserves de change

Sources : Datastream. La crise de liquidité bancaire a conduit les banques centrales, principalement la Banque Centrale Européenne (BCE) et la Réserve Fédérale des États-Unis (Fed), à procéder à des massives injections de liquidité sur le marché interbancaire afin de permettre aux établissements de refinancer leur activité et d'éviter le déclenchement d'une crise systémique (crise de tout le système). La première intervention a eu lieu le 9 août 2007, lorsque la BCE a injecté 94,8 milliards d' Euros dans le système financier Européen pour accroître les liquidités qui manquaient au marché. Il s'agit de la plus grande mise à disposition de fonds faite en un seul jour par la BCE, dépassant le prêt de 69,3 milliards d'euros fait après les attentats du 11 septembre 2001. Le même jour, la Fed injecte 24 milliards de dollars Américains dans le système financier de son pays.

La crise financière 2007-2009 est à due proportion de la situation de fragilité qu'avait développé l'économie mondiale. Une fragilité masquée par ses succès : la libéralisation globale des marchés financiers, l'intégration des économies, l'action victorieuse des banquiers centraux dans leur lutte contre l'inflation. En fait, le monde a connu une période de forte croissance permettant de tirer certains pays de la pauvreté. Dans la même période l'inflation est restée contrôler et les progrès technologiques sont très importants. Aux Etats Unis, la croissance économique rapide a été soutenue par une politique monétaire laxiste. Les taux d'intérêts bas ont favorisé d'une part un endettement excessif et d'autre part la recherche de placements alternatifs que les placements classiques. Par ailleurs, les prix des actifs ont connu un gonflement important. Les ménages Américains étaient endettés en 2007 à hauteur de 141% de leur revenu annuel. Ses crédits ont constitué un complément des revenus de ces ménages face à des salaires de niveaux faibles durant une période assez longue. Par la suite, la montée des profits et la baisse du poids des salaires ont provoqué un désajustement entre l'offre et la demande. De plus, les années antérieures à la crise ont connu des innovations financières. Celles-ci visaient à réduire les risques et ont pris notamment la forme des produits dérivés dont deux types ont été au coeur de la crise financière : v Les produits liés à des crédits immobiliers. v Les produits destinés à assurer contre leur risque de défaut (les crédits default Swaps). La période de croissance s'est accompagnée de déséquilibres macro-économiques. Dans certains pays, il y a des soldes de transactions courantes lourdement déficitaires alors que d'autres pays accumulaient des réserves de change et donc des actifs à placer. Enfin, l'impact macro-économique dans l'apparition de la crise s'explique par les facteurs suivants : v Le transfert des actifs des banques aux marchés. v La création des actifs complexes et opaques. v Les défaillances des régulateurs et des superviseurs à corriger les failles.

Avec l'apparition des nouveaux produits financiers, la gestion des risques est devenue très difficile. Réellement, ces spéculations n'avait absolument aucune valeur et n'était pas des investissements, c'était plutôt des instruments financiers appelés produits dérivés et selon certains se sont des armes de destruction financière massive. Ainsi, l'application du principe de juste valeur a un caractère pro-cyclique qui conduit à un renforcement des croyances du marché que ce soit à la hausse ou à la baisse. Ce principe est considéré comme l'un des causes de la crise financière actuelle. En fait, les normes comptables internationales sont analysées et appliquées indépendamment des autres normes qui régissent le comportement des établissements bancaires, et particulièrement les normes de Balle II qui déterminent les exigences des fonds propres en fonction des risques assumés. Selon Artus (2007), c'est bien la combinaison d'une politique monétaire excessivement et durablement expansionniste et des conséquences inévitables de la « finance de Ponzi »45(*), assise sur des innovations financières (produits structurés), qui est responsable de la crise actuelle (2007-2009)46(*). Les « Ponzis » adoptent alors une stratégie très risquée et se trouvent en permanence dans une situation d'insuffisance de liquidités : ils sont donc totalement dépendants des banques quant au renouvellement de leurs crédits. Pour eux, les taux d'endettement sont par conséquent croissants47(*). Généralement, selon Abaoua et al (2008) la crise actuelle c'est le résultat de plusieurs dimensions qui sont réparties en deux types de dimensions48(*) : v Dimension externe : La gouvernance ou plus précisément les normes et réglementations prudentielles. v Dimension interne : La structure de propriété et le conseil d'administration. De ce fait, la gouvernance bancaire peut être considérée comme l'un des facteurs principaux de la crise. Les banques ont utilisé davantage des ressources liquides (dépôts, certificats de dépôts, ressources interbancaires) pour financer des actifs illiquides (crédits à long terme, actifs financiers complexes donc peu liquides) ce qui va augmenter le risque de liquidité. Mian et Sufi (2008)49(*) montrent que la titrisation est associée à une augmentation des prêts « Subprimes » et les défauts ultérieurs. Plus précisément, les auteurs ont montré que les zones géographiques avec plus d'emprunteurs qui avaient rejet de demande de crédit d'une décennie avant la crise (en 1996) avaient plus de remboursements des prêts en 2006 et 2007.

Comme d'ailleurs à l'occasion de chaque crise financière majeure, la mesure et la gestion des risques ont montré récemment leurs limites avec le déclenchement de la crise des « Subprimes ». Selon Crouhy (2006), tous les agents concernés, qu'ils s'agissent des banques, des agences de rating, des assureurs-monolines, des investisseurs ont largement sous-estimé les risques encourus. Selon cet auteur, il y a une énorme défaillance des systèmes de mesure des risques. Tout d'abord, l'approche classique de mesure des risques, le modèle de value-at-risk (VAR), qui s'est imposé comme le nouveau standard dans l'industrie bancaire dans les années quatre-vingt-dix. Ensuite, et à la lumière des turbulences récentes, cette approche est insuffisante pour mesurer les risques encourus au cours de l'activité bancaire. En outre, la VAR est une mesure utile et essentielle au pilotage des banques dans des conditions normales de marché. Par conséquent, la VAR ne se prête pas bien à la mesure des risques dans un contexte de marché exceptionnel non anticipé, précisément quand on a le plus besoin d'une mesure fine des risques encourus. En effet, La VAR doit être complétée et accomplie par des méthodes d'analyse de stress et de scénarios afin d'appréhender l'étendue des pertes qui peuvent être réalisées dans des conditions de marché extrêmes, peu probables, mais somme toute réalistes. Ainsi, avec les nouveaux produits financiers dits de première génération comme les swaps et les options simples dites « vanilles » : caps, floors, calls et puts, etc. La VAR semble une mesure de risque insatisfaisante. Dans ce cas, on ait obligé de savoir chercher une bonne maitrise collaborée avec des nouvelles méthodes et techniques de gestion des risques résultant d'un rythme accéléré de l'innovation financière et la complexité des produits financiers proposés par les banques aux investisseurs.

Dans la crise des « Subprimes », les agences de notation ont été critiquées. D'une part, parce que les agences ont un rôle essentiel dans la mécanique des crédits « titrisés ». D'autre part, parce qu'elles jouent maintenant un rôle dans le dispositif de contrôle prudentiel des banques. Par ailleurs, la principale critique est la relation particulière qui existe entre les agences de notation et les émetteurs (clients) qui débouche parfois sur des conflits d'intérêt. Si l'agence est rémunérée par l'entreprise émettrice, ce qui est plus souvent le cas, nous pouvons douter de l'indépendance de son jugement. En effet, les agences sont payées par ceux qu'elles notent. Pendant la dernière décennie (2000-2009), les notations dans ces opérations (appelées notations de produits structurés) ont représenté jusqu'à 50 % de leur chiffre d'affaires. De plus, les agences de notation ont pu donner des meilleures notes à des paquets de crédits contenant des crédits «Subprimes ». En fait, les agences de notation ne sont finalement pas très expertes dans l'évaluation du risque de crédit et du risque de liquidité, qui auraient dû être au coeur de leur analyse. Ainsi, pour pouvoir dégager un prix aux actifs financiers il faut traiter les différentes informations disponibles sur les marchés. Notons ici, que les agents économiques n'ont pas tous la même capacité d'analyser le flot d'information disponible. En fait, les investisseurs n'ont pas la même capacité à effectuer une analyse détaillée, complète et actualisée du risque de crédit. Dans ce cas, ils sont engagés à dépenser des frais de traitement des informations et d'analyser le risque de crédit. Ceci dépend une meilleure compétence accrue d'un ensemble de méthode et technique pour l'analyse du risque. Cette tache est offerte par les agences de notation aux investisseurs. Plus précisément, ses investisseurs vont disposer collectivement d'information simple, lisible et synthétique sur le risque de défaillance d'un émetteur. Dans ce cas, la notation accompagne le développement des grands marchés liquides profonds et internationaux. Ainsi, avec le développement des produits structurés la notation fait même partie intégrante de leur conception. Dans cette perspective, les agences de notation ne sont pas des simples intermédiaires de notation mais elles sont devenues des quasi-régulateurs de la titrisation et des produits structurés alors même qu'elles pouvaient être sujettes à des conflits d'intérêts entre les émetteurs (leurs clients) qui apportent le cout de cette notation et les investisseurs utilisateurs des notations. La notation AAA accordée aux produits est suffisante pour les investisseurs et ne dépend pas d'une circulation à analyser plus en détail la nature d'une telle notation. Sur le marché mondial, on a marqué l'existence de trois principales agences de notation. Celles-ci sont : Moody's50(*), Standards & Poors51(*) et Fitch52(*). Les produits structurés de crédit notamment les produits issus de titrisation ont constitué plus de la moitié du chiffre d'affaire de ces agences. La titrisation concernait initialement des prêts hypothécaires (on parle dans ce cas de mortgage-backed securities, MBS), mais rapidement d'autres types de crédits ont servi de supports : crédits automobiles, prêts étudiants, encours de cartes bancaires... (On parle alors d'asset-backed securities, ABS). Et comme pour les produits dérivés de manière générale, les ingénieurs financiers n'ont pas cessé de proposer de nouveaux produits, toujours plus sophistiqués (compliqués) : collateralised mortgage obligations (CMO), collateralized debt obligations (CDO), collateralised synthetic obligations (où les sous-jacents sont des dérivés de crédit : CDO²).

D'une manière générale, le phénomène de contagion fait référence à la diffusion des perturbations des marchés financiers des autres pays. En fait, dans la littérature théorique il existe deux principales formes de contagion : v Une contagion manifesté en présence des liens économiques et financiers entre pays (contagion par les fondamentaux selon Kaminsky et Reinhart (1999))53(*). v Une contagion pro cyclique marquée par l'absence des liens économiques entre pays (contagion pure selon Masson (1999)54(*) ou « Shift Contagion » selon Forbes et Rigobon (2000)). Dans ce cadre, plusieurs économistes et chercheurs ont donné plusieurs définitions à la notion de la contagion. Selon Forbes et Rigobon (2000)55(*), la contagion désigne « une augmentation significative des liens entre les marchés financiers due à un choc spécifique à un pays ou à un groupe de pays ». Ces liens peuvent être mis en évidence de plusieurs façons, par le biais de plusieurs statistiques telles que : la corrélation entre les rendements des actifs, la probabilité d'attaque spéculative ou bien par une simple mesure de volatilité. Restant dans le même lignée, Edwards (2002)56(*) a défini la contagion comme « des situations où l'étendu et la magnitude avec laquelle un choc est transmis à d'autres pays excède ce qui avait été anticipé exante ». Forbes et Rigobon (2002)57(*) ont utilisé la méthode de correction des biais suggérée par Rigobon pour qu'ils aboutir à la conclusion de la non existence de la contagion lors des crises boursières de 1987, la crise asiatique de 1997 (Hongkong) et la crise mexicaine de 1994. Ils affirment radicalement : La non existence de la contagion = No contagion, Only interdependence. Rigobon (2002)58(*) a utilisé la méthode dite « Latent Factor Model » pour faire une étude sur des données journalières 36 marchés d'actions nationaux. Cette étude est moins catégoriques que dans l'étude précédente, l'auteur confirme que la crise mexicaine n'a pas engendré de « Shift contagion », il se montre plus dubitatif en ce qui concerne la crise Russe et franchement favorable à la thèse de la contagion pour la crise Thaïlandaise. Par ailleurs, Gorsetti et al (2002) ont remet en cause la méthode utilisée par Forbes et Rigobon pour corriger les biais d'hétéroscedasticité et concluent mettant en oeuvre un « Simple Factor Model of Asset Returns » que la crise de la bourse de Hongkong a eu des effets de contagion sur les marchés de Singapour, de France, d'Italie, des Philippines et du Royaume-Uni. Mauro et Sandra (2009)59(*) ont considéré la crise financière de 2007-2009 comme un évènement unique plutôt car il expose les deux caractéristiques d'un accident normal : v Complexe : par opposition à linéaire. v Etroit : par opposition à faiblement couplé. Ainsi, Matei (2010)60(*) a constaté que la sévérité et l'ampleur de cette crise aussi que la vitesse de sa propagation à travers le monde vienne de remettre en avant les préoccupations pour le phénomène de contagion. En effet, nous allons faire une analyse comparative des différentes études concernant la présence de la contagion dans quelques crises. Ainsi, cette analyse sera abordée dans le tableau ci-dessous : Tableau n°4. L'étude de la contagion en période de crises

Source. Bensafta. M. K. Semedo. G. (2008).

Toute fois, Allen et Gale (2000)61(*) ont démontré également que les chocs extrêmes peuvent conduire à une dégradation des postes de bilan qui peut alors se propager dans toutes les régions (la définition classique de la contagion). Dans le même sens, Gros et Micossi (2008)62(*) ont noté que de nombreuses banques Européennes se trouvent exposées à des pays étrangers en raison des activités de leurs filiales sur ces pays. Bien que leurs bilans aient été formellement séparés, ces banques centralisent leurs actifs et passifs en assurant que les difficultés de ses filiales seront trouvées leur chemin dans les pays d'accueil. Longworth (2008)63(*) a soutenu que les marchés interbancaires internationaux sont la source de contagion et de la transmission mondiale des chocs. Ces marchés sont caractérisés par l'absence de garantie et la présence de l'aléa moral qui est souvent mis en place grâce à des garanties implicites du gouvernement. Ceci conduit ces marchés à faire des affaires dans ce marché dans des conditions de faible liquidité et de mauvaise information. Ainsi, le déclenchement de la crise financière 2007-2009 a été expliqué par l'existence de plusieurs causes et facteurs de la propagation de celle-ci à l'échelle internationale. De ce fait, Rose et Spiegel (2009)64(*) ont étudié les causes de transmission de la crise financière de 2009 en utilisant le modèle de MIMIC basé sur un échantillon de 85 pays pour une période allant de 2006 jusqu'à 2008 et en se référant à une estimation par STATA. Ils ont conclus que la contagion financière ne peut pas constituer la cause de transmission de la crise dans les différents pays de l'échantillon considéré. Donc, il existe d'autres canaux de transmission de la crise. A ce point, Eichengreen et al (2009)65(*) ont trouvé que la sensibilité aux chocs ordinaires a augmenté des pics de volatilité pour les crédits bancaires default swaps spreads et ceci en utilisant des données pour 45 grandes banques en Europe et aux Etats Unis. De plus, la source la plus directe de contagion sur le plan financier est par détérioration d'un bilan d'un pays en raison des pertes en capital sur les actifs à l'exposition international. Dans le même sens, Gros et Micossi (2008)66(*) ont noté que de nombreuses banques Européennes se trouvent exposées à des pays étrangers en raison des activités de leurs filiales sur ces pays. Bien que leurs bilans aient été formellement séparés, ces banques centralisent leurs actifs et passifs en assurant que les difficultés de ses filiales seront trouvées leur chemin dans les pays d'accueil. Tant qu'il existe plusieurs canaux de transmissions de la crise financière dans les pays du monde. A ce point, nous allons étudier les conséquences de l'effondrement de la crise Américaine à l'ensemble des pays du monde. * 1 _ Le crédit subprime : est un Crédit immobilier (Gagé sur le logement, Taux variables, Indexés sur le taux directeur de la banque centrale (Fed), à haut risque (Segment limité du marché du crédit immobilier, 20% des ménages les plus pauvres, Avec défaut de paiement) et Montant négligeable des actifs physiques et financiers. * 2 _ Fried. M. (2008), « De la crise des Subprimes à la crise financière », Les Cahiers Lasaires, N°35, Avril. * 3 _ Gravereau. J. Truman. J. (2004), « crises financières » PP 175. * 4 _ De-Goussergues. S. (2005), « Gestion de la banque, du diagnostic à la stratégie », Edition N°4, P36. * 5 _ Bordo. M. et al. (2001), « Is the crisis a problem Growing More Severe ?, Economic Policy, 50-82. * 6 _ Ce type de crise est appelé border line and smaller ou non systémiques selon Bordo et al. * 7 _ Caprio. G. Klingebiel. D. (2003), « Episodes of Systemic and Borderline Financial Crises ». World Bank. * 8 _ Boyer. R. Dehove. M. Plihon. D. (2004), « Les crises financières », La Documentation Française, Paris. * 9 _ Reinhart. C. M. Rogoff. K. S. (2008), « This Time is Different: A Panoramic View of Eight Centuries of Financial Crises ». NBER Working Paper N° w13882. * 10 _ Stone. M. Weeks. M. (2001), « Systemic financial crises, balance sheets and model uncertainty ». IMF Working Papers. * 11 _ Krugman. P. (1979), « A model of balance of payments crises », Journal of Money, Credit and Banking, Volume 11, N°3, PP 311-325. * 12 _Flood R. P. Garber. P. (1984), « Collapsing exchange rate regimes: Some linear examples », Journal of International Economics, Volume 17, PP 1-13. * 13 _ Flood. R. P. Morian. N. P. (1998), « Perspectives on the recent currency crisis literature », IMF, Working Paper, 98/130. * 14 _ Obstfeld. M. (1994), « The logic of currency crises », Cahiers Economique et Monétaire de la banque de France, N°43, PP 189-213. * 15 _ Jeanne. O. (1997), « Are currency crises self-fulfilling ? A test », Journal of International Economics, N°43, December, PP 263-287. * 16 _ Kaminsky. G. L. Reinhart. C. M. (1999), « The twin crises: The causes of banking and balance of payements problems », American Economic Review, Vol 89, N°3, PP 473-500. * 17 _ Chang. R. Velasco. A. (2001), « A model of financial crisis in Emerging Markets », The Quaterley Journal of Economics, Vol 116, PP 489-517. * 18 _ Goldfajen. I. Valdes. R. (1997), « Capital flows and the twin crisis: the role of liquidity », IMF, Working Paper, N°97/87. * 19 _ Carney. M. (2008), « Les turbulences des marchés financiers et les moyens d'y réagir », Banque de Canada, 13 Mars, PP 1-4. * 20 _ Kenc. K. Dibooglu. S. (2009), « The 2007-2009 financial crisis: Global imbalances and capital flows: Implications for reform », Economic Systems, PP 2-3. * 21 _ Demyanyk. Y. Hermert. O.V. (2008), « Understanding the subprime mortgage crisis », Working Paper, Federal Reserve Bank of St Louis. * 22 _ Labidi. M. (2008), « Une crise de la finance moderne : Excès de spéculation, d'opacité et déficit de réglementation », L'Economiste, N°482, Du 22 octobre à 3 novembre, PP 38-42. * 23 _ Dell'Ariccia. et al. (2008), « Credit Booms and Lending Standards: Evidence from the Subprime Mortgage Market », International Monetary Fund, Working Paper, N°08/106. * 24 _ Demirguç-Kunt. A. Detragiache. E. (1999), « Monitoring Banking Sector Fragility: A Multivariate Logit Approach », IMF Working Paper, N° 147, Washington DC, International Monetary Fund, October. (http://www.imf.org/external/pubs/ft/wp/1999/wp99147.pdf) * 25 _ Kaminsky. G. L. Sergio. S. L. (2002), « Short-run pain, long-run gain: the effects of financial liberalization », Policy Research Working Paper Series, N° 2912, The World Bank. * 26 _ Sachs. J. et al. (1996), « Financial crises in emerging markets: the lessons from 1995 », NBER Working Paper, N° 5576. * 27 _ Les compagnies d'assurance dites monolines (Financial Garanty Insures) effectuent de l'assurance crédit sur des obligations émises par des collectivités locales essentiellement américaines ou sur des tranches de produits structurés. Les monolines couvrent deux types de titres tels que ; les obligations émises par des collectivités locales ou municipal bonds les produits structurés incluant les Asset-Backed-Securities (ABS) et les collateralised debt obligations (CDO). * 28 _ Demyanyk. Y. Hermert. O.V. (2008), « Understanding the subprime mortgage crisis », Working Paper, Federal Reserve Bank of St Louis. * 29 _ Désigne la titrisation d'actifs refinancés à moyen terme qui qualifie le refinancement moyen terme et de type obligataire. * 30 _ Désigne la titrisation de créances financières telles que les prêts ou les obligations d'entreprise. Le but de cette titrisation est de recréer de la liquidité ou de se défaire sur un tiers d'un risque de non-remboursement. * 31 _ Des titres adossés sur des créances hypothécaires commerciales. * 32 _ Instruments des marchés des capitaux conçus pour transférer le risque de crédit d'une partie à une autre. * 33 _ Des titres adossés à des prêts hypothécaires. * 34 _Dupuis. F. D'Anjou. M. (2008), « Tendances des matières premières : La crise financière amplifie la correction des prix des matières premières », Etudes Economiques, Octobre, PP 1-4. * 35 _ Artus. P. (2009), « Après la crise des banques, de l'investissement logement, de l'investissement des entreprises, la crise de la consommation », Special Report Natixis, 10 juillet, N°207. * 36 _ Mark Carney : le gouverneur de la banque de Canada. * 37 _ Brunnermeier. M. K. (2008), « Deciphering the liquidity and credit crunch », Working Paper, N°08. * 38 _ Kenc. T. Dibooglu. S. (2009), The 2007-2009 financial crisis, global imbalances and capital flows: Implications for reform, Economic Systems, PP 2-3. * 39 _ Durand. D. (2008), « Une crise de système qui appelle des réponses systémiques », Economie, jeudi 2 octobre, PP 2. * 40 _ Diamond. D. W. Rajan. R. (2009), « The credit crisis: Conjectures about causes and remedies ». Working paper. * 41 _ La crise financière, février 2009, banque de France, Documents et Débats, N°2. * 42 _Hervo. F. (2008), « Evolution récente de la liquidité intra journalière dans les systèmes de paiement et de règlement », Banque de France. * 43 _ Clerc. L. (2008), « Crise de liquidité crise de capital », La Banque de France, PP 5. * 44 _ Cournède. B. et al. (2008), « have long-term financial trends changed the transmission of monetory policy? OCDE », Economics Department Working Papers. * 45 _ Le maintien durable de bas taux d'intérèt, combiné aux innovations financières porteuses des mécanismes de la « finance de Ponzi ». Le financement « Ponzi » (Charles Ponzi était un escroc américain qui avait trompé 30 000 investisseurs sur la base d'un projet fictif dans les années 20). Il caractérise les individus et les firmes qui, pour financer les intérêts de leur dette, sont dans l'obligation de s'endetter de nouveau puisqu'ils parient sur des projets d'investissement à très long terme dont le rendement ne génère pas entre temps des revenus suffisants pour couvrir les intérêts de l'emprunt. * 46 _ Artus. P. (2007), Recherche Economique Natixis, Flash des marchés du 4 septembre 2007, N°319. * 47 _Minsky. H. (1982), « The Financial Instability Hypothesis: Capitalist processes and the Behavior of the Economy ». * 48 _Abaoua. E. Rachdi. H. Elgaied. M. (2008), « L'apport de la gouvernance à l'explication des crises bancaires : Une analyse en données de Panel », PP 1-3. * 49 _ Mian. R. A. Sufi. A. (2008), « The consequences of mortgage credit expansion: Evidence from the U.S. mortgage default crisis », Quarterly Journal of Economics, Forthcoming. * 50 _ C'est une agence Américaine implantée en France spécialisée dans la notation des établissements de crédits, des entreprises commerciales et industrielles, des compagnies d'assurance, etc. * 51 _ C'est une agence américaine qui a pour objectif la notation industrielle. * 52 _ C'est une agence de notation Française spécialisée dans la notation des activités des principaux secteurs économiques. * 53 _ Kaminsky. G.L. Reinhart. C.M. (1999), « The Twin Crises : The Causes of Banking and Balance-of- Payments Problems », American Economic Review, Volume 89, pp 473-500. (http://www.puaf.umd.edu/faculty/papers/reinhart/bank3.pdf) * 54 _ Masson. P. (1999), « Contagion: Macroeconomics Models with Multiple Equilibria », Journal of International Money and Finance, N° 4, volume 18, PP 587-602. * 55 _ Forbes. K. Rigobon. R. (2000), « Contagion in Latin America : Definitions, Measurement, and Policy Implications », NBER Working Paper 7885, September. (http://papers.nber.org/papers/w7885.pdf). * 56 _ Edwards. S. (2002), « Contagion », The World Economy, Volume 23, N°7, PP 873-900. * 57 _ Forbes. K. Rigobon. R. (2002), « No Contagion, Only Interdependence : Measuring Stock Market Co movements », The Journal of Finance, Volume VII, N° 5, October, pp. 2236-2261.(http://web.mit.edu/kjforbes/www/Papers/NoContagion-JOF.pdf) * 58 _ Rigobon. R. (2002), « On the Measurement of the International Propagation of Shocks: Is the Transmission Stable ? », Journal of International Economics, September 30. (http://web.mit.edu/rigobon/www/Pdfs/omp.pdf) * 59 _ Sandra. L. (2009), « Contagion of Financial Crises in Sovereing Debt Markets », Working Papers, N°0907, Centro de Investigacion Economica, ITAM. * 60 _ Matei. I. (2010), « Contagion et causalité : une investigation empirique », Université Paris 1, CES-TEAM et CNRS (UMR 8059), PP 1-13. * 61 _ Allen. F. Gale. D. (2000), « Financial Contagion », Journal of Political Economy, Volume 108, N°1, PP 1-33. * 62 _ Gros. D. Micossi. S. (2008), «Crisis Management Tools for the Euro Area in Felton A. and Reinhart, C. M. eds », The First Global Financial Crisis of the 21st Century, Partie 2 Juin-December 2008, VoxEU.org. * 63 _Longworth. D. (2008), « Les marchés du crédit, la stabilité financière et la politique monétaire », banque du Canada, 10 Avril. * 64 _ Rose. A. K. Spiegel. M. M. (2009), « Cross-Country Causes and Consequences of the 2008 Crisis: International Linkages and American Exposure », Federal Research Bank of San Francisco, Working Paper Series, N°18, September, PP 1-35. * 65 _ Eichengreen. B. Ashoka. M. Milan. N. Lucio. S. (2009), « How the Subprime Crisis Went Global: Evidence from Bank Credit Default Swap Spreads », NBER Working Paper N °14904. * 66 _ Gros. D. Micossi. S. (2008), «Crisis Management Tools for the Euro Area in Felton A. and Reinhart, C. M. eds », The First Global Financial Crisis of the 21st Century, Partie 2 Juin-December 2008, VoxEU.org. |

| ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||