1.1.1-) La location-investissement et/ou

location-financement : le crédit-bail

Les différents moyens de financement disponibles pour les

entreprises sont classés par la théorie du financement

hiérarchique (« pecking order theory », Myers &

Majluf, 1984) en

50 Il est fait abstraction des dettes de

marchés (les obligations) compte tenu de non activité du

marché financier camerounais (la Douala Stock Exchange, DSX).

51 Précisons qu'à côté

de ces substituts financiers figurent également des substituts

commerciaux ou encore non financiers tels que les dettes fiscales et sociales

et les crédits interentreprises non analysés dans ce travail.

Synthétiquement, le crédit interentreprises résulte des

délais de paiement que s'accordent les entreprises entre elles pour le

dénouement des opérations portant sur les biens et services. Pour

une entreprise donnée, sa valeur est obtenue en faisant la

différence entre les soldes des comptes Dettes fournisseurs, Avances

et acomptes clients... et ceux des compte Créances clients,

Avances et acomptes fournisseurs... Si cette différence est

positive, l'entreprise se trouve en situation d'emprunteur dans le cas

contraire, elle se trouve en situation de préteur. Le

coût de ce substitut s'analyse d'une part en termes de coût

d'opportunité relatif notamment aux escomptes de règlement que

l'entreprise aurait pu bénéficier de ses fournisseurs en cas d'un

règlement au comptant, d'autre part en termes de pénalités

relatifs au retard de paiement. Les lecteurs s'intéressant à un

examen détaillé de ces catégories de substituts peuvent

consulter Dietsch M. (1990), « Le crédit

interentreprises : coûts et avantages », Économie et

Statistiques, n°236, p. 65-79, ou Dietsch M. (1997),

« Crédit interentreprises », in Encyclopédie de

Gestion, Simon Y. et Joffre P.. 2e éd. Economica, p.

799-815.

Mémoire DEA Sciences de Gestion Relations de

crédit et coût de l'endettement : le cas des PME

camerounaises

65

trois classes, à savoir : l'autofinancement, les

crédits et les apports en capital. Selon cette classification, le

crédit-bail n'apparaît pas explicitement. Il est donc, très

souvent, analysé comme une alternative location/achat au

détriment d'une alternative location/financement. Les opérations

de crédit-bail sont des « opérations de location de

biens d'équipement, de matériels, d'outillages ou de biens

mobiliers à usage professionnel, spécialement achetés en

vue de cette location par les entreprises qui en demeurent

propriétaires, lorsque ces opérations, quelle que soit leur

dénomination, donnent au locataire la faculté d'acquérir

tout ou partie des bien loués, moyennant un prix convenu, tenant compte,

au moins pour une partie, des versements effectués à titre de

loyer » (Albouy, 2000, p. 254). Il ressort de cette définition

que ce type de contrat peut porter autant sur les biens mobiliers

(crédit-bail mobilier) qu'immobiliers (crédit-bail immobilier).

Ce substitut financier est constitué d'un ensemble de contrats notamment

: un contrat de vente entre le fournisseur du bien et la

société de financement par crédit-bail qui achète

le bien choisi par le preneur, un contrat de location entre le

crédit-bailleur et le preneur et une promesse unilatérale de

vente au profit du locataire pour un prix convenu à l'origine.

C'est cette promesse unilatérale de vente qui différentie ce type

de contrat et le contrat location financière52 comme le

montre la figure ci-dessous :

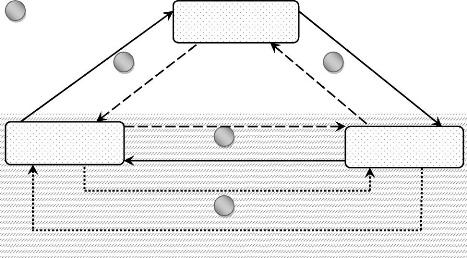

Figure 3. 1: Le mécanisme de

crédit-bail

SOCIÉTÉ DE CRÉDIT-BAIL

(Nouveau propriétaire du bien)

i

: Ordre des opérations

i = I, II, III, IV

IV

Renonciation à l'exercice du droit et restitution du bien

à son propriétaire

TRANSFERT DU DROIT DE PROPRIéTé

Paiement du bien

Levée de l'option d'achat et transfert de la

propriété du bien

II

LOCATION AVEC PROMESSE DE VENTE

Paiement des loyers (redevances crédit-bail)

CONTRAT DE CRÉDIT-BAIL

FOURNISSEUR OU VENDEUR DU BIEN

III

CHOIX DU BIEN

Livraison du bien

I

PRENEUR OU LOCATAIRE

(Utilisateur du bien)

Source : adaptée des

analyses faites par Albouy (2000) et Teulié et Topsacalian (2000).

52 La location financière est une autre

solution financière pour les projets d'investissement des entreprises.

Il s'agit d'un mécanisme qui leur permet de louer des véhicules

ou des matériels nécessaires à leurs activités. Les

contrats de location financière sont généralement

associés à des contrats de maintenance et

d'entretien-réparation des biens loués.

Mémoire DEA Sciences de Gestion Relations de

crédit et coût de l'endettement : le cas des PME

camerounaises

66

Cette triple dimension contractuelle offre plusieurs avantages

aux deux parties au contrat. Les attributs du crédit-bail sont

analysés dans la littérature par comparaison au contrat de dette

classique. Remarquons toutefois que dans l'espace OHADA, le crédit bail

est considéré comme un emprunt équivalant à

l'emprunt bancaire classique53.

> Avantages pour le preneur .

· ce type de

contrat lui offre la possibilité de préserver ses fonds propres

et sa capacité d'autofinancement tout en assurant un financement

intégrale de l'investissement sans exigence de garanties lourdes comme

l'emprunt bancaire. La flexibilité qui le caractérise ainsi que

sa nature irrévocable permet le transfert du risque d'obsolescence du

matériel à l'organisme de financement. Si on reprend aussi

l'esprit de la théorie de Modigliani & Miller (1963), les loyers

fixes et non indexés sur le taux du marché monétaire

offrent des économies d'impôts du fait de leurs caractères

déductibles.

> Avantages pour le crédit-bailleur .

·

ce dernier bénéficie du droit de propriété du

bien jusqu'à la cession de ce bien avec une option d'amortissement

accéléré du bien. En cas de défaillance du preneur,

il demeure le créancier le moins lésé car il a la

possibilité de récupérer son bien. Le crédit-bail

constitue ainsi une solution idéale pour les PME risquées chez

lesquelles la garantie est constituée par la propriété du

bien. Ce serait une explication de la tendance des banques à

sécuriser leurs crédits à moyen terme aux PME/PMI par

l'utilisation du crédit-bail au détriment des emprunts (Beye et

al., 2010).

Tous ces avantages sont néanmoins reliés à

quelques incommodités.

> Inconvénients du crédit bail

.

· Ils résident dans le fait que c'est une technique de

financement à coût élevé pour les petits

investissements. Il fait subir au preneur une perte d'économies

d'impôts sur la déductibilité des charges

financières et des dotations aux amortissements lié à un

financement par emprunt. Le crédit-bail se limite au financement des

besoins d'investissements. Le besoin en fonds de roulement nécessaire

pour accompagner la croissance des sociétés demeure

l'activité des établissements de financement traditionnels. De

plus, ce sont des contrats réservés généralement

aux biens

53 Le Système Comptable OHADA a posé

une règle de présomption de "location-financement" pour tout

contrat de crédit-bail. Il oblige, à de rares exceptions

près, à retraiter les opérations de crédit-bail en

immobilisations assorties d'emprunts équivalents. Ce retraitement (le

retraitement général) intervient impérativement

dès lors que la valeur d'une immobilisation acquise par

crédit-bail excède 5% du total brut des immobilisations. Des

limitations à ce procédé sont cependant apportées,

dans le cas où une entreprise utiliserait de nombreux "petits

matériels" pris en crédit-bail, mais dont la valeur globale

représente plus de 20% du total brut des immobilisations. Dans ce cas,

un retraitement simplifié est nécessaire. Le total des

loyers correspondants est à ventiler entre intérêts et

amortissements économiques des biens, sans compte courant d'un emprunt

équivalent. Un non retraitement peut intervenir dans le cas ou

les deux situations précédentes ne sont pas

identifiées.

Mémoire DEA Sciences de Gestion Relations de

crédit et coût de l'endettement : le cas des PME

camerounaises

67

standards et investissements non spécifiques qui ne

peuvent être, une foi le contrat conclu, donnés en garantie pour

d'autres crédits. Ainsi, ce type de financement paraitrait limité

par la nature de l'investissement à réaliser spécialement

lorsque celui-ci a un caractère immatériel.

1.1.2-) Le capital-risque, substitut destiné au

financement des activités innovantes

Dans un contexte économique caractérisé

par la concurrence et la mondialisation, les entreprises se doivent

d'être innovantes et prêtes à bousculer le paysage existant

des industries. Pour financer ces activités innovantes, la TCT

recommande, en s'appuyant sur leur nature spécifique, d'utiliser les

fonds propres (Tioumagneng, 2009). Mais les petites entreprises, à fort

potentiel de croissance, sont très handicapées. Leur

autofinancement est souvent insuffisant, le recours à l'emprunt, qui est

à proscrire, peut s'avérer impossible voire suicidaire face au

risque inhérent à ce type d'investissement (Lachmann, 1997).

Proposant un mode de financement pour ce type d'entreprises, l'industrie du

capital-risque, avec l'appui des gouvernements, joue un rôle primordial

dans cette recherche de l'innovation.

Conçu aux USA en 1946, la venture capital

traduite par capital-risque en français, voit sa croissance

s'accélérer dans les années 70 et devient un

véritable phénomène avec la révolution des

technologies de l'information et la faiblesse durable des taux

d'intérêt dans les années 90. En Europe, le capital-risque

démarre dans les années 80 et est définit par la European

Venture Capital Association comme « tout capital investi par un

intermédiaire financier dans les sociétés ou des projets

spécifiques à fort potentiel ». Il regroupe l'ensemble

des investissements employés dans : les phases de création de

l'entreprise [l'amorçage (seed-financing), le démarrage

(start-up-financing) et la post création (early

stage)], les phases de développement de l'entreprise [financement

du besoin en fonds de roulement (second stage), de la croissance

(expansion capital), et financement d'attente (mezzanine

financing)], et les phases de transmission ou reprise d'entreprise

(capital transmission), (Teulié et Topsacalian, 2000).

L'activité du capital-risque est une forme

d'intermédiation financière qui associe les investisseurs (qui

confient des capitaux au capital-risqueur dans l'espoir de rentabilité

élevée), les organismes de capital-risque (qui prennent des

participations et assistance dans les entreprises dans le but de rechercher des

plus values à long terme) et les entreprisses généralement

à fort potentiel de croissance (Lachmann, 1997). Trois principaux

aspects distinguent à ce titre le capital-risqueur des autres bailleurs

de fonds :

Mémoire DEA Sciences de Gestion Relations de

crédit et coût de l'endettement : le cas des PME

camerounaises

68

Mémoire DEA Sciences de Gestion Relations de

crédit et coût de l'endettement : le cas des PME

camerounaises

69

Mémoire DEA Sciences de Gestion Relations de

crédit et coût de l'endettement : le cas des PME

camerounaises

70

Mémoire DEA Sciences de Gestion Relations de

crédit et coût de l'endettement : le cas des PME

camerounaises

71

Mémoire DEA Sciences de Gestion Relations de

crédit et coût de l'endettement : le cas des PME

camerounaises

72

Mémoire DEA Sciences de Gestion Relations de

crédit et coût de l'endettement : le cas des PME

camerounaises

73

> quelque soit l'étape de développement dans

laquelle se trouve l'entreprise, l'intervention du capital-risque se fait par

la souscription à une augmentation du capital en fonds propres ou en

quasi-fonds propres. Le capital-risqueur est par conséquent

exposé aux aléas du dividende et au risque de moins values. C'est

ce qui justifierait le fait que les entreprises cibles sont

généralement celles développant des innovations radicales

qui leur permettent de connaître une croissance rapide, conduisant

à anticiper d'importants flux de trésorerie future.

> l'activité du capital risque ne doit tout de

même pas se confondre avec le simple financement en fonds propres : c'est

un financement assortie d'une assistance au management. Contrairement aux

autres actionnaires, les capital-risqueurs ne restent pas inactifs. Avec leur

savoir faire, ils fournissent assistance à la détermination de la

politique générale, a la croissance de l'entreprise, à

l'évaluation financière, au recrutement de personnel, aux

relations avec les actionnaires et enfin a la liquidation éventuelle de

la participation... (Bergemann et Hege, 1998)54.

> les deux traits précédents montrent que le

capital-risqueur fournit un financement de nature relationnelle qui implique

l'inscription de la relation dans la durée (long terme) mais à

caractère temporaire.

Malgré tout ces atouts, le caractère familiste

et le désir d'autonomie des dirigeants de la plupart des PME seraient

des facteurs pouvant entraver le recours à ce type de financement.

1.2-) Les microcrédits et la microfinance : de

l'intermédiation sociale à l'intermédiation

financière

Créés à l'origine pour secourir les

exclus du système bancaire (1.2.1), les microcrédits ont acquis,

avec l'évolution de la conjoncture économique, une importance

considérable en se constituant en principal outils de financement du

cycle d'exploitation des PME (1.2.2).

1.2.1-) Le « système bancaire

anti-pauvreté » des agents rationnés sur le marché

bancaire

Historiquement, la microfinance doit son origine aux

nombreuses exigences des banques traditionnelles aux plus démunis qui

n'offraient aucune garantie à la fois pour les opérations de

dépôts et d'emprunt. Ceux-ci se trouvaient exclus du

système bancaire traditionnel. Pour faire face à ce

problème, ils se voyaient dans l'obligation de se tourner vers

54 Cités par Tioumagneng (2009).

le secteur informel. Ces derniers avaient recours soit aux

prêteurs d'argent dont les taux d'intérêt étaient

faramineux et décourageaient à la longue soit ils empruntaient

tout simplement à la famille, aux voisins ou aux amis. Certains exclus

s'organisaient en mettant leur épargne en sécurité

auprès d'une personne digne de confiance (le tontinier) qui s'engage en

retour à restituer ces versements sur demande (Lelart, 2006). Les

pratiques tontinières recouvraient plusieurs formes : la tontine

mutuelle ou tournante, la tontine commerciale et la tontine financière

(Fouda, 1992). Ces techniques informelles de financement, dont la vocation est

de pallier aux imperfections de marché, vont se développer sous

l'impulsion des États et des organisations non gouvernementales. Leurs

institutionnalisations commencent avec l'expérience de la Grameen

Bank au Bangladesh dans les années 1970 qui a servi de

détonateur à l'émergence dans le monde de formes

institutionnalisées de microfinance55, orientées vers

le microcrédit.

Le système de microfinance (dit système

décentralisé) s'adresse donc à l'origine à

plusieurs catégories d'exclus des systèmes financiers «

officiels» souvent corrélées entre elles: les pauvres, les

femmes, les ruraux et les analphabètes. C'est avant tout un outil de

développement économique et social permettant aux personnes

à faibles ressources, porteuses d'un projet personnel, de

bénéficier de prêts que leur refuse le système

bancaire traditionnel. Ses techniques, dont le crédit solidaire

basé sur la finance de proximité56 et la confiance,

ont prouvé qu'il était possible de prêter à des

populations considérées par les banques comme trop

risquées et dépourvues de garanties nécessaires pour

être solvables. Contrairement aux banques (qui ont une

méthodologie de crédit se fondant en général sur

les actifs, et reposant largement sur le gage et autres garanties

matérielles pour assurer le remboursement), la méthodologie de

crédit de la microfinance repose davantage sur le profil individuel :

l'évaluation des crédits est centrée sur la volonté

et la capacité des clients à rembourser, plus que sur les actifs

pouvant être saisis en cas de non-remboursement (Lefilleur, 2008). Ils

recouvrent une grande diversité de formes institutionnelles (mutuelles,

associations d'épargne

55 Les spécialistes considèrent que

la microfinance a démarrée avec la banque Grameen au

Bangladesh fondé par le professeur d'économie Mohammad Yunus

(Prix Nobel de la paix 2006). Les théories économiques qu'il

enseignait à la Faculté des Sciences Économique de

l'Université de Chittagong lui parurent décalées de la

réalité. Cela le poussa à rechercher une solution

concrète aux problèmes quotidiens des pauvres. Au contact des

artisanes qui lui expliquaient leurs dépendance à l'usurier pour

acheter les matières premières, Yunus se rendit compte que la

majorité des bénéfices allaient à l'usurier et non

à elles-mêmes ou à leurs familles. Ainsi décida-t-il

de contacter des banques locales pour octroyer des petits crédits

à celles-ci. Suite à leur refus, il décida de prêter

sur ses propres économies. A l'échéance du remboursement,

l'ensemble des femmes se sont acquittées de leurs dettes. Ainsi

commençait ce qui est devenu dès 1976 la Grameen

Bank.

56 Le financement de proximité couvre des

opérations entre les agents à capacité de financement et

agents à besoin de financement dont les relations sont

prédéterminées par l'appartenance à un même

espace qui peut être non seulement géographique (financement

local) mais aussi ethnique, religieux ou professionnel (Servet, 1996).

crédit57, entreprises, projets à

volet crédit...). Ces institutions fournissent une gamme variée

de services financiers (services de crédit, d'épargne,

d'assurance, de transferts d'argent...) se rapprochant de plus de ceux offerts

par les banques.

|