Chapitre I

Les Risques liés à

l'assurance-vie

Section 1 : Une approche méthodologique face

à un évènement aléatoire

Section 2 : Etude des fonctions probabilistes de

l'assurance vie Section 3 : Modélisation du risque en assurance

vie

5

Chapitre I : Les Risques liés à

l'assurance-vie

Section 1 Une approche méthodologique face

à un événement aléatoire :

1 les probabilités liées aux

événements aléatoires

Face à un évènement aléatoire,

nous devons toujours nous poser la question de savoir si les

probabilités liées à cet évènement sont

connues.

Cette information est cruciale dans notre tentative de

comprendre l'évènement aléatoire, car en l'absence de

cette information, nous serons face à un évènement

aléatoire non probabilisé. Une première approche

keynésienne consistait purement et simplement à ignorer

l'évènement aléatoire, du fait de l'impossibilité

de l'intégrer faute de moyens ou d'informations. C'est loin d'être

le cas aujourd'hui, car les outils actuariels nous offrent la

possibilité de le faire comme c'est le cas, notamment, le cas de la

théorie de jeux et la simulation de probabilité.

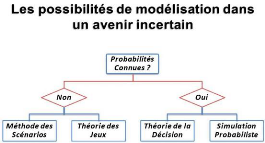

Figure 1 Modélisation dans un avenir

incertain source (Thiriez 2004)

La procédure indiquée par le schéma

ci-dessus nous montre que même en l'absence de probabilité, il est

toujours possible d'estimer le risque. Sans rentrer dans un antagonisme, nous

pouvons poser des probabilités qu'elles soient objectives ou

subjectives, dont les principales théories sont :

1) La méthode des scénarios connue

aussi sous le nom de modèles déterministes ou des outils

de2ème génération utilisés dans la

gestion du risque financier.

2) La théorie des jeux utilisée

souvent dans les études de marché et de Benchmarking est

un modèle de pris de la décision dans un environnement

incertain non probabilisable.

3) La théorie de la décision est une

approche utilisable dès que l'on peut associer une probabilité

à l'événement aléatoire. Elle est objective

quand elle repose sur des données statistiques et subjectives

dans le cas d'une estimation élaborée, l'assurance repose

sur cette dernière.

6

|