81

Chapitre III : Elaboration et étude du cas

Trust Algérie

Table 12 Evolution du nombre de contrats entre 2007

et 2010

Le tableau ci-dessus, représente l'évolution du

nombre de contrats, avec une augmentation, pour l'année 2008 de

près de 7,2% ; cette augmentation est due en premier lieu, à

l'assurance temporaire décès (+64,31%) et à l'assurance

groupe (+47,22%), ainsi qu'une diminution du nombre de contrats individuel

accident (Trust1) de (-27,55%) ; ceci explique sa diminution en termes de

montants.

Pour l'exercice 2009, on observe une diminution globale

(-3,24%), du fait de la diminution du nombre de contrats pour l'assurance

temporaire décès (-31,72%), et l'assurance groupe (-33,96%).

L'exercice 2010 marque des changements d'ordre

stratégique, car nous pouvons constater une augmentation du montant des

primes (+44,88%) inversement non-proportionnelle à la diminution du

nombre de contrats (-3,46%).

L'assurance temporaire décès enregistre une

diminution importante en termes de nombre de contrats de (-92,12%) qui passe de

2486 contrats en 2009 à 196 contrats, en 2010 (voir Table 12 page 81).

Paradoxalement, nous constatons l'augmentation du montant des primes en 2010

(+128,55%) soit un montant de 36.260.275DA (voir Table 9 page 78).

Nous pouvons ainsi conclure que l'augmentation du nombre de

contrats ne se traduit pas nécessairement par l'augmentation du montant

des primes généré. A l'inverse, une augmentation du

montant des primes ne signifie pas une augmentation du nombre de contrats. Pour

pallier cela, nous devons prendre en considération le montant des primes

générées pour chaque contrat en calculant, à titre

indicatif, le montant moyen généré par type de contrat.

Police d'assurance

|

2007

|

|

2008

|

|

2009

|

|

2010

|

|

Assurance voyage Assistance

|

2

|

523

|

2

|

480

|

2

|

435

|

2

|

712

|

Groupe

|

404

|

434

|

414

|

703

|

719

|

624

|

804

|

069

|

Individuel accident (Trust 1)

|

1

|

231

|

1

|

460

|

1

|

103

|

1

|

133

|

Temporaire Décès (Crédit)

|

7

|

962

|

6

|

615

|

6

|

382

|

185

|

001

|

Globale

|

3

|

049

|

3

|

537

|

3

|

475

|

5

|

215

|

|

Table 13 Moyenne de la prime par police d'assurance

de 2007 à 2010

L'examen du tableau ci-dessus, indique, sans aucune surprise,

que les contrats qui génèrent la prime la plus importante sont

les contrats assurance groupe. En moyenne, chaque contrat groupe

génère une prime de 404.434 DA en 2007 et qui double en quatre(4)

ans pour passer à 804.096 DA en 2010. Nous pouvons ainsi constater que

la Trust assurance adopte une stratégie adéquate concernant

l'assurance groupe.

L'assurance temporaire décès avec une prime de

7.962DA et l'assurance voyage avec une prime de 2.523DA pour 2007

représentent, au côté de l'assurance groupe la tête

de file du portefeuille de contrats de la Trust assurance de personnes, comme

nous avons eu l'occasion de le constater au préalable, car elles

s'imposent par le nombre (voir Table 10).

82

Chapitre III : Elaboration et étude du cas Trust

Algérie

Cela va nous inciter à examiner l'évolution de

la moyenne de ces primes, comprendre les paramètres qui influencent

cette dernière.

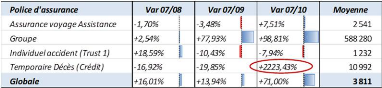

Table 14 Evolution de la prime moyenne par police

d'assurance par rapport à 2007

La moyenne par police d'assurance ainsi que

l'évolution de cette dernière représente un bon

indicateur. La variation non pas année par année mais par rapport

à l'année de référence (2007), nous permet de

constater une augmentation considérable de la prime moyenne de

l'assurance temporaire décès (+2223,43%) par rapport à

2007 ?

Cela est dû à la conjugaison de deux effets, une

augmentation du montant des primes (+128,55%) voir (Table 11), et une

diminution du nombre de contrats (-92,12%) voir (Table 12).

Cette augmentation est due en grande partie à l'accord

conclu avec la Société Générale car ce dernier

même si il a toutes les qualités d'un contrat groupe ne l'est pas,

ce type de contrat est dénommé contrat groupe ouvert à

l'adhésion, et d'autre part l'augmentation est justifiée par une

convention ( les contrats temporaires décès

bénéficies des mêmes avantages liés à un

contrat groupe avec un taux similaire).

Par ailleurs, on constate une augmentation de la prime moyenne

pour l'assurance groupe (+98,81%) par rapport à 2007 et de l'assurance

voyage (+7,51%). Globalement, la prime d'assurance connait une augmentation en

2010 par rapport à 2007 de +71% toutes branches confondues.

3.1 Taux d'annulation

Juridiquement les deux parties peuvent rompre le contrat

d'assurance dans le cas où l'un ou l'autre ne respecte pas les

obligations liées à ce dernier (Code des Assurances Art. 109).

Le taux d'annulation reste très important dans la

détermination de la population de l'assureur et en conséquence de

son portefeuille de contrat (voir

Chapitre III : Elaboration et étude du cas Trust

Algérie

Structure de la population de l'assureur, page 21). Il reste

indispensable dans l'élaboration de la population de l'assureur et la

conception d'une loi de chute, aussi dénommé "S(x), taux de

départ". (Petauton 1996)

Police d'assurance

Assurance voyage Assistance

|

2007

12,96%

|

2008

15,62%

|

2009

16,96%

|

2010

11,09%

|

Moyenne

14,16%

|

Groupe

|

-

|

6,511%

|

4,175%

|

0,840%

|

3,84%

|

Individuel accident (Trust 1)

|

0,029%

|

0,085%

|

0,052%

|

0,059%

|

0,06%

|

Temporaire Décès (Crédit)

|

0,207%

|

0,408%

|

0,311%

|

1,053%

|

0,49%

|

Global

|

6,56%

|

9,15%

|

11,09%

|

6,75%

|

8,39%

|

|

Table 15 Taux d'annulation par police d'assurance

pour la période 2007 à 2010

nouvelles affaires

Le taux d'annulation = annulation

x 100, voir (Annexe 12 page 124).

83

Nous pouvons ainsi constater que la baisse de la production

pour l'exercice 2009 est due à une augmentation du taux d'annulation

global (11,09%) du fait, en grande partie de l'augmentation du taux

d'annulation de l'assurance voyage (16,96%).

|