4 Provisions mathématiques

Dans le but de calculer les provisions mathématiques,

nous allons utiliser un modèle dit statique, qui ne traite que les

contrats en cours à partir d'une situation, et une date initiale. Ce

modèle simule un vieillissement des contrats en stock ; mais à la

différence du modèle dynamique, il ne tient pas compte des

nouveaux contrats.

Aussi, et afin d'avoir une projection du développement

de ces contrats, nous utiliserons la base de données dont nous disposons

et qui contient un descriptif de 294 contrats, dont 45 contrats d'assurance

temporaire décès à capital fixe, représentent par

les différents plans de protections, ces types de contrats ne peuvent

faire l'objet de rachat ART. 90 (MODIFIE PAR L'ART. 21 L

06-04). Nous extrairons de cette base et pour chaque

assuré, les informations nécessaires à

l'élaboration des provisions mathématiques pour les contrats

d'assurance temporaire décès, à savoir l'âge de

l'assuré, la durée du contrat d'assurance.

Nous posons l'hypothèse de travail que l'application

d'un modèle statique, (voir page 44) et que le calcul de ces provisions

mathématiques que nous allons élaborer sur cette base de

données et qui représente pour nous l'échantillon, est

loin de refléter la réalité qui nécessiterait

d'avoir une base de données de tous les contrats en cours et

actualisés au moment de l'estimation et que le calcul doit être

effectué contrat par contrat.

Cependant, cela ne vas pas nous empêcher d'exploiter

cette base de données dans le but de calculer les provisions

mathématiques (PM). A cet effet, nous utiliserons ce qui pourrait

donner, éventuellement, matière à une controverse,

à savoir la moyenne du portefeuille, à laquelle nous appliquerons

pour le calcul des (PM) la méthode rétrospective,

84

Chapitre III : Elaboration et étude du cas Trust

Algérie

xV k = ( Ep 2* E'

2 )- EOE 2

EE

2

A l'évidence, cette méthode n'a pas la

prétention de calculer des provisions mathématiques (PM) à

des fins de comptables, mais seulement de pouvoir constater l'évolution

de ces dernières dans le temps.

Il y a lieu de rappeler que dans la pratique, les

modèles utilisés pour calculer les provisions

mathématiques, sont issus de modèles actuariels existants et qui

bénéficient d'un développement effectués par les

actuaires, en la matière.

|

Moyenne de l'Age

|

Moyenne de la duree Moyenne du Capital Deces

|

Mixte

|

45,81

|

15,55

|

529 318,84

|

Plan de protection Epargne

|

48,23

|

16,19

|

551 063,83

|

Plan de protection Prospérité

|

40,64

|

14,18

|

482 863,64

|

Temporaire Décès

|

40,92

|

11,04

|

4 528 040,35

|

Plan de protection Caractérisé

|

43,67

|

5,00

|

550 000,00

|

Plan de protection Constant

|

37,44

|

6,89

|

4 111 111,11

|

Plan de protection Familiale

|

37,91

|

14,39

|

386 363,64

|

Temporaire Décès (Crédit)

|

41,61

|

10,73

|

5 374 494,88

|

Total général

|

42,07

|

12,10

|

3 589 564,89

|

|

Table 16 Moyenne de l'âge de la durée

et du capital décès des assurés de l'échantillon

étudié pour l'année 2010

Le tableau ci-dessus, met en évidence, un certain

nombre d'informations indispensables à notre étude. Ainsi nous

pouvons dire que pour la branche de l'assurance temporaire décès

(capital fixe) , l'âge moyen de l'assuré est de 38,2ans, et qu'il

assure une somme moyenne de 1.142.222,22DA pour une durée moyenne de

12,27ans. Aussi nous utiliserons pour le calcul des (PM) la table de

mortalité Algérienne TD 97-99, pour (i=3,5).

Ce qui nous donne la distribution suivante des (PM) pour chaque

année

k

|

nAx

|

nax

|

nEx

|

nPx

|

xVk

|

PM

|

0

|

0,0000

|

0,0000

|

1,0000

|

0,0040

|

0,0000

|

0,00

|

1

|

0,0029

|

1,0000

|

0,9634

|

0,0040

|

0,0011

|

1 292,87

|

2

|

0,0058

|

1,9634

|

0,9279

|

0,0040

|

0,0021

|

2 452,68

|

3

|

0,0087

|

2,8913

|

0,8936

|

0,0040

|

0,0030

|

3 459,75

|

4

|

0,0118

|

3,7849

|

0,8604

|

0,0040

|

0,0037

|

4 280,06

|

5

|

0,0149

|

4,6454

|

0,8283

|

0,0040

|

0,0043

|

4 891,05

|

6

|

0,0180

|

5,4737

|

0,7972

|

0,0040

|

0,0046

|

5 255,44

|

7

|

0,0212

|

6,2709

|

0,7671

|

0,0040

|

0,0047

|

5 347,22

|

8

|

0,0246

|

7,0379

|

0,7378

|

0,0040

|

0,0045

|

5 111,62

|

9

|

0,0280

|

7,7758

|

0,7095

|

0,0040

|

0,0040

|

4 517,63

|

10

|

0,0315

|

8,4853

|

0,6821

|

0,0040

|

0,0031

|

3 504,67

|

11

|

0,0352

|

9,1674

|

0,6554

|

0,0040

|

0,0018

|

2 021,70

|

12

|

0,0389

|

9,8228

|

0,6296

|

0,0040

|

0,0000

|

0,00

|

|

Table 17 Provision mathématique d'une

assurance temporaire décès, prime et durée moyenne

estimée

85

Chapitre III : Elaboration et étude du cas Trust

Algérie

> xVk =

(nPP* nax )- nAx, (PM)

"méthode rétrospective" nEx

> A+:?····· =

ú23ú24E

X2 (Prime pure d'une assurance

décès temporaire de n années)

> aÊx:n = u23u24E

X2

|

(Annuité viagère temporaire de n années

payable à terme anticipé).

|

|

> ?E+ ~

X24E

X (Capital différé de n

années)

> 7k+ ~

OE2:~~ ······

'Ê2:12

······

|

(Prime annuelle)

|

|

> Dans notre cas l'âge de l'assuré (x)=38,2 au

moment de la souscription, ... = [ /k E {1,2,

...,12}

> (Voir aussi Annexe 16 Fonctions Commutations page 129).

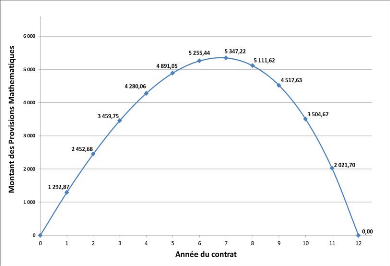

Figure 12 Courbe de répartition des Provisions

Mathématiques assurance temporaire décès

Le graphe ci-dessus nous donne déjà une

première vision de ce qu'est, ou plutôt de ce que sera la

distribution des provisions mathématique pour un contrat temporaire

décès. Rappelons que nous avons utilisé pour cela la

moyenne pour estimer les différents paramètres nécessaires

au calcul des (PM), et que nous estimons dans ce cas, être le plus

représentatif de ce type de police.

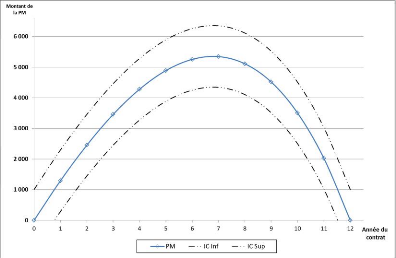

Aussi, nous poserons un interval de confiance pour

(á=0,05), car rappelons-le, les observations sont

réalisées sur un échantillon de contrats temporaire

décès.

A des fins pratiques, et en utilisant un raisonnement

empirique, nous pourrions user de ce type de raisonnement pour calculer les

(PM). Cependant, cela suppose qu'il n'y a pas de distorsion entre les contrats

de même type, ce qui n'est jamais le cas. Cela dit, nous posons ici, un

niveau de confiance supportable pour un échantillon de cette ampleur.

Chapitre III : Elaboration et étude du cas Trust

Algérie

Le tableau ci-dessous représente l'interval de

confiance supérieur et inferieur pour notre estimateur de la (PM)

|

Moyenne

|

3

|

241,13

|

|

|

|

|

|

|

Ecart.type

|

1

|

849,21

|

|

I.C 95%

|

1

|

005,22

|

|

k

|

|

PM

|

IC Inf

|

IC Sup

|

|

0

|

|

0,00

|

-1

|

005,22

|

1

|

005,22

|

|

1

|

1

|

292,87

|

|

287,65

|

2

|

298,10

|

|

2

|

2

|

452,68

|

1

|

447,46

|

3

|

457,90

|

|

3

|

3

|

459,75

|

2

|

454,53

|

4

|

464,98

|

|

4

|

4

|

280,06

|

3

|

274,84

|

5

|

285,28

|

|

5

|

4

|

891,05

|

3

|

885,83

|

5

|

896,27

|

|

6

|

5

|

255,44

|

4

|

250,22

|

6

|

260,66

|

|

7

|

5

|

347,22

|

4

|

342,00

|

6

|

352,44

|

|

8

|

5

|

111,62

|

4

|

106,40

|

6

|

116,84

|

|

9

|

4

|

517,63

|

3

|

512,41

|

5

|

522,85

|

|

10

|

3

|

504,67

|

2

|

499,45

|

4

|

509,89

|

|

11

|

2

|

021,70

|

1

|

016,48

|

3

|

026,93

|

|

12

|

|

0,00

|

-1

|

005,22

|

1

|

005,22

|

Table 18 Provisions mathématique assurance

temporaire décès IC 95%

86

Figure 13 Provisions mathématique assurance

temporaire décès IC95%

87

Chapitre III : Elaboration et étude du cas Trust

Algérie

|

|