c) Correction de la série des variations

saisonnières.

Maintenant que nous savons que la série est

affectée d'une tendance saisonnière et que le modèle de

décomposition de la série chronologique est de type

multiplicatif, nous procédons à l'estimation de la composante

saisonnière et de la retirer de la tendance, pour ce faire, on va

utiliser la méthode de la moyenne mobile qu'on a abordée ses

contours théoriques au troisième paragraphe de la sous section

2.3.

Pour désaisonnaliser la série du trafic, on va

exécuter la commande suivante sous Eviews : seas(options)

series_name name_adjust [name_fac],

-tel que (option) désigne le modèle de

décomposition, m pour un modèle multiplicative et a pour un

modèle additif

-Series_name indique l'intitulé de la série

à corriger ;

-name_adjust est le nom qu'on va attribuer à la

série corrigée des variations saisonnières et ;

-[name_fac] est le nom qu'on va donner aux facteurs

saisonniers.

L'exécution de la commande nous donne les

résultats suivants :

Coefficients saisonniers

|

Date: 02/04/13 Time: 14:43

|

|

Sample: 2005M01 2012M12

|

|

Included observations: 96

|

|

Ratio to Moving Average

|

|

Original Series: PAXREG

|

|

Adjusted Series: PAX_ADJ

|

|

|

|

|

|

|

|

Scaling Factors:

|

|

|

|

|

|

|

|

1

|

0.939103

|

|

2

|

0.813950

|

|

3

|

0.940598

|

|

4

|

1.032110

|

|

5

|

0.944515

|

|

6

|

0.993388

|

|

7

|

1.276256

|

|

8

|

1.272791

|

|

9

|

1.004974

|

|

10

|

0.966333

|

|

11

|

0.918118

|

|

12

|

0.991644

|

|

|

|

|

|

|

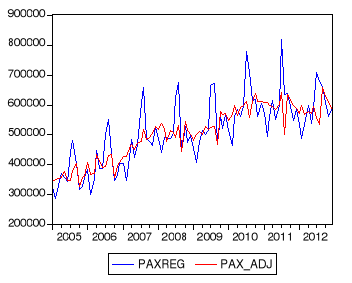

La visualisation des la série brute et la série

CVS ou bien ajustée sur un même graphique nous permet d'avoir une

idée sur l'impact de la correction sur la série initiale,

Figure 28 :

Série corrigée des variations saisonnières

Source : Calculs de l'auteur sur la base des données de

l'ONDA

Comme on a déjà mentionnée plus haut, la

correction de la série par la méthode des moyennes mobiles a

permis d'éliminer les variations saisonnières sans toucher

à la tendance.

Maintenant que nous avons détecté et

corrigé la série de ses variations saisonnières, on doit

tester l'existence de la stationnarité, savoir de quel type si elle

existe et puis rendre la série stationnaire par la méthode

adaptée au type de stationnarité.

|