Trafic aérien de passagers et les entrées des touristes internationaux au Maroc : quelle relation ?( Télécharger le fichier original )par El Mostafa ERRAITAB Université Hassan II Mohammédia, Casablanca - Master en Techniques de Modélisation Economiques et Econométrie 2013 |

3.2) Application de la stratégie des tests de racine unitaire de Dickey et Fuller sur la série du traficLa figure 2 montre bien que le processus générateur de la série ne semble pas satisfaire la condition d'invariance de l'espérance et de la variance, à cet effet, on va essayer dans ce qui va suivre d'appliquer la stratégie des tests de D&F sur la série pour s'assurer si elle est déjà non stationnaire ou pas, en cas de détection de la non stationnarité, on doit déterminer son type, si elle déterministe (TS), ou bien elle est de type stochastique (DS). Estimation du premier modèle 3 Selon la stratégie du test de D&F, on commence par estimer le modèle 3, c'est le modèle général qui contient à la fois la tendance et la constante :

Pour estimer le modèle 3 on doit tout d'abord commencer

par créer sou Eviews la série du trafic en différence

première ( L'estimation du modèle 3 par la méthode MCO est la suivante :

Source : On commence tout d'abord par tester la présence d'une

racine unitaire au niveau de processus en testant la nullité du

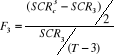

paramètre Tests d'hypothèses jointes : Les tests d'hypothèse jointes concernent les modèles 2 et 3, ils permettent de détecter la présence de la racine unitaire conjointement à la nullité des coefficient á,â, ou bien les deux à la fois. Après le test de racine unitaire, on effectue pour le modèle 3 le test de la première hypothèse jointe :

Ou : T : le nombre d'observations utilisées pour estimer les paramètres du modèle. Pour effectuer ce test, on va exécuter le programme

batch en annexe (n° annexe) sous Eviews, le test Selon la stratégie du test de racine unitaire de

D&F, en cas de rejet de l'hypothèse de racine unitaire conjointement

à l'hypothèse * 24 Comme on a déjà noté plus haut, la statistique tö ne suit pas la distribution standard de Student, pour ce faire, on doit utiliser les valeurs limites tabulées par D&F pour les trois modèles. |

| ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

(3.27) : modèle 3

(3.27) : modèle 3 ) et créer ensuite la série du trend.

) et créer ensuite la série du trend. , ce qui nous intéresse particulièrement c'est la

statisistique de Student tö associée à la

variable endogène retardée pax_adj(-1), celle-ci est égale

à -6,18,cette valeur est à comparer avec les seuils24

, ce qui nous intéresse particulièrement c'est la

statisistique de Student tö associée à la

variable endogène retardée pax_adj(-1), celle-ci est égale

à -6,18,cette valeur est à comparer avec les seuils24 . Ainsi, dans ce cas pour un niveau de risque de 5%,

. Ainsi, dans ce cas pour un niveau de risque de 5%,  , dans ce cas on rejette l'hypothèse nulle de racine unitaire

(ö=0).

, dans ce cas on rejette l'hypothèse nulle de racine unitaire

(ö=0). contre l'hypothèse alternative l'un des paramètres est

différent. Pour discriminer entre ces deux hypothèses, on va

calculer une statistique qui est analogue à la loi de Fisher, les seuils

critiques de cette statistique sont tabulés par D&F.

contre l'hypothèse alternative l'un des paramètres est

différent. Pour discriminer entre ces deux hypothèses, on va

calculer une statistique qui est analogue à la loi de Fisher, les seuils

critiques de cette statistique sont tabulés par D&F.

est la somme des carrés des résidus du modèle 3

contraint sous l'hypothèse

est la somme des carrés des résidus du modèle 3

contraint sous l'hypothèse .

. qui est supérieure à la valeur lue dans la table de

D&F à 1% (

qui est supérieure à la valeur lue dans la table de

D&F à 1% ( ), dans ce cas on rejette

), dans ce cas on rejette  .

. , on teste la nullité du coefficient â lié au trend

par un test t de Student standard. Le

, on teste la nullité du coefficient â lié au trend

par un test t de Student standard. Le  est supérieur au seuil de t tabulé à 5% , dans ce

cas on rejette l'hypothèse nulle de nullité de â.

D'après ces deux tests, le modèle 3 est un modèle TS

(trend stationary) stationnaire en tendance.

est supérieur au seuil de t tabulé à 5% , dans ce

cas on rejette l'hypothèse nulle de nullité de â.

D'après ces deux tests, le modèle 3 est un modèle TS

(trend stationary) stationnaire en tendance.