Trafic aérien de passagers et les entrées des touristes internationaux au Maroc : quelle relation ?( Télécharger le fichier original )par El Mostafa ERRAITAB Université Hassan II Mohammédia, Casablanca - Master en Techniques de Modélisation Economiques et Econométrie 2013 |

CHAPITRE III : Modélisation multivariée du trafic aérien : Les processus VAR1) La modélisation VAR1.1) Définition d'un modèle VARPour bien définir un modèle VAR, on va commencer

par le cas simple où on a que deux variables,

Les variables

On a alors immédiatement :

On qualifie cette représentation de VAR (Vectorial Autoregressive) d'ordre p, noté VAR(p). L'expression matricielle (1.3) est qualifiée de

représentation structurelle. On constate que dans cette

représentation le niveau de

Avec :

Selon l'expression (1.4), le niveau de Dans la spécification (1.4), les erreurs L'expression (1.4) peut s'écrire à l'aide de l'opérateur de retard :

La représentation VAR (1.5) est dite stationnaire si elle satisfait les conditions suivantes :

Un processus VAR(p) est stationnaire si le polynôme

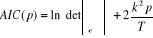

défini à partir du déterminant 1.2) Estimation des paramètres du modèle VARL'estimation des paramètres du modèle VAR suppose que les séries sont stationnaires26(*). 1.2.1) Approche d'estimationPour estimer les coefficients d'un modèle VAR, on peut estimer les paramètres de chaque équation du VAR par MCO ou bien par le maximum de vraisemblance. Soit le modèle VAR(p) estimé : On doit signaler que le vecteur 1.2.2) Détermination du nombre de retard d'un modèle VARPour déterminer le nombre de retards optimal pour un VAR(p), on estime tous les modèles VAR pour des ordres p allant de 0 à un certain ordre h fixé soit par le nombre de retards maximum pour la taille de l'échantillon considéré ou bien par une théorie ou une intuition économique. Pour chacun des ces modèles, on calcule la fonction AIC(p) et SC(p) de la façon suivante :

* 26 Les techniques de stationnarisation des séries ont été détaillées aux chap II |

|

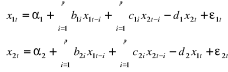

et

et  , ces deux variables sont définies par la relation

suivante :

, ces deux variables sont définies par la relation

suivante :

(1.1)

(1.1) et

et  sont considérées stationnaires, les innovations

å1t et å2t sont des bruits blancs, de

variances

sont considérées stationnaires, les innovations

å1t et å2t sont des bruits blancs, de

variances  et

et  constantes et sont non corrélées,

constantes et sont non corrélées,  . Le processus vectoriel

. Le processus vectoriel  peut s'écrire sous la forme d'un processus AR(p). En

effet ;

peut s'écrire sous la forme d'un processus AR(p). En

effet ;

(1.2)

(1.2) (1.3)

(1.3) a un effet immédiat sur

a un effet immédiat sur  et vice versa. L'estimation de ce modèle suppose donc d'estimer

(4*p)+4 paramètres. Cette forme structurelle suppose l'estimation de

plusieurs paramètres, raison pour laquelle on est amené à

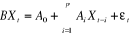

travailler sur la forme réduite du modèle VAR. ce modèle

est obtenu en multipliant les deux termes de l'expression (1.3) par

B-1, il s'écrit alors sous la forme suivante :

et vice versa. L'estimation de ce modèle suppose donc d'estimer

(4*p)+4 paramètres. Cette forme structurelle suppose l'estimation de

plusieurs paramètres, raison pour laquelle on est amené à

travailler sur la forme réduite du modèle VAR. ce modèle

est obtenu en multipliant les deux termes de l'expression (1.3) par

B-1, il s'écrit alors sous la forme suivante :  (1.4)

(1.4)

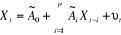

ne dépend plus directement du niveau de

ne dépend plus directement du niveau de  mais il ne dépend que des valeurs passées de

mais il ne dépend que des valeurs passées de  et

et  et de l'innovation

et de l'innovation  .

. et

et  sont fonction des innovations

sont fonction des innovations  et

et  .

. (1.5)

(1.5)

;

;  ;

;

.

.  a ses racines à l'extérieur du cercle unité du

plan complexe.

a ses racines à l'extérieur du cercle unité du

plan complexe.

où T est le nombre d'observations, k est le nombre de variables

du système et

où T est le nombre d'observations, k est le nombre de variables

du système et  est la matrice des variances covariances des résidus du

modèle.

est la matrice des variances covariances des résidus du

modèle.