2.1.1..2. La phase de croissance et de maturation

A ce stade d'évolution, les régimes de retraites

tendent vers un équilibre financier. Les excédents

accumulés au cours de la phase de jeunesse servent à supporter

les charges des premières générations de retraités.

En effet, dans cette seconde phase, le rapport « cotisants /

retraités » reste relativement élevé, cependant

à un niveau inférieur à celui de la première phase.

Les premières générations de travailleurs -

génération fondatrice du régime, spécialement ceux

qui avaient un âge compris entre 30 et 50 ans ont atteint l'âge de

la retraite et commencent par bénéficier de leurs pensions. Bien

que n'ayant pas cotisé durant toute leur vie active, ces

dernières reçoivent des transferts positifs plus importants que

la toute première génération de

bénéficiaires.

Contrairement à la phase de jeunesse, les taux de

cotisation augmentent rapidement au cours de cette phase de croissance. Bien

que cette élévation des taux de cotisations soit susceptible de

permettre un accroissement des ressources financières, les

excédents accumulés s'épongent progressivement du fait de

la lourdeur des charges : de plus en plus de personnes âgées

admises à la retraite ; pression exercée par celles-ci, non

seulement pour s'opposer à toute diminution des prestations à

leur endroit, mais surtout pour les maintenir à un niveau

élevé. Cette situation ajoutée à certains

départs précoces menacent la stabilité financière

à long terme de ces régimes, et les exposent à un

effondrement total.

2.1.1.3. Phase de maturité et effondrement du

régime

Ici, le système entre dans sa phase de vieillesse avec

plus de 40 ans d'existence. Les charges supportées par le régime

sont supérieures aux produits, entraînant ainsi un déficit.

La majorité des travailleurs assurés sont admis à la

retraite et donc, attendent à bénéficier des prestations

intégrales. Le rapport de soutien ne cesse de se

détériorer (moins de 6 actifs par âgés).

L'âge

16

moyen de la population augmente et le rapport «

travailleurs / retraités » devient de moins en moins important.

Dans certains pays parvenus à la fin de ce stade, on compte moins de

deux (2) travailleurs pour chaque retraité. Les taux de cotisation

augmentent et les pensions absorbent plus de 8% du PIE. Les caisses de

retraites sont souvent déficitaires. «Les charges sociales

augmentent, rendant la main-d'oeuvre beaucoup plus onéreuse, ce qui

encourage la fraude fiscale dans les pays où elle est possible»

estime l'économiste Robert Palacios (1997)19. Du fait de

l'intensification de la fraude et de la diminution des cotisations pour un

nouveau pensionné, les actifs commencent par s'inquiéter de leur

retraite à venir, de peur de ne bénéficier de

l'intégralité des rendements élevés comme ceux des

premières générations. Les pouvoirs publics sont parfois

amenés à «sacrifier» certaines charges sociales des

jeunes telles que l'éducation, pour couvrir les obligations de pensions.

Toute forme de mesure pour sauver le régime est entreprise, notamment la

lutte contre les départs précoces à la retraite. Mais

toute augmentation des taux de cotisation est perçue comme une

sévère sanction pour les actifs du fait de leur niveau

déjà jugé très élevé. Cependant, il

devient difficile à la fin de cette phase de trouver des moyens

efficaces pour éponger la dette. Là, certains pays se tournent

vers un nouveau système de privatisation dans lequel les contributions

des travailleurs sont investies dans de fonds de placement (actions et

obligations) soumis à une réglementation. C'est l'exemple du

Chili en 1981 qui a instauré un nouveau régime financé par

capitalisation et géré par le secteur privé, et

complété par un régime public financé par

prélèvement. La figure suivante montre un exemple type de

l'évolution d'un régime de retraites par répartition :

c'est celui du régime public Chilien.

19 M. Robert Palacios, entretien sur la

privatisation des régimes de retraite in Perspectives

économiques: Revue électronique de l'USIA, volume 2,

n°1, 1997.

17

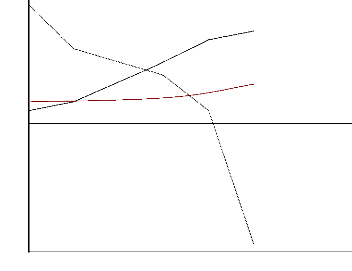

Figure 2: Cycle de vie du régime public par

répartition Chilien de 1945 à 1971 Pourcentage

40

Ratio pensionnés / cotisants

30

20

Ratio démographique + 65 à 20-65

10

Excédent en numéraire en

pourcentage des recettes de la sécurité

-10

-20

-30

1945 1950 1955 1960 1965 1971

0

Source : Banque Mondiale, crise de vieillissement,

op.cit., p.44.

Tout au long de ce système, tandis que le rapport

démographique est resté presque constant (avec une tendance

à la hausse), les deux ratios : le rapport « pensionnés /

cotisants » et « l'excédant net (en numéraire) en

pourcentage des recettes de la sécurité sociale20

» ont évolué en sens inverse.

Dans ce pays, la première phase est marquée par

l'évolution des années 40 ; la seconde par les années 50 ;

et la troisième dans les années 60 jusqu'à l'effondrement

du système dans les années 70.

|