INTRODUCTION GENERALE

La décennie 1990-2000 a vu les Etats africains accorder

une place importante à la décentralisation dans les

réformes institutionnelles auxquelles ils ont été, pour la

plupart, contraints.

La République du Bénin, à l'instar des

autres pays en voie de développement de la sous-région

Ouest-africaine, avait expérimenté plusieurs modèles de

développement axés sur la déconcentration du pouvoir

central avant d'opter pour la démocratisation, la bonne gouvernance et

la décentralisation en février 1990.

L'exercice de la démocratie à la base à

travers la décentralisation, recommandée par la Conférence

des forces vives de la nation de février 1990, est devenu une

réalité depuis l'installation des premiers conseils communaux en

février 2003. La décentralisation est en effet le système

d'administration qui permet à une collectivité humaine de

s'administrer elle-même sous le contrôle de l'Etat en la dotant de

la personnalité juridique, d'autorité et de ressources

propres.

Le problème majeur qui se pose alors, est, sans aucun

doute, celui de la mobilisation des ressources pour le développement des

collectivités locales.

Le budget communal étant tributaire des recettes

fiscales, il s'avère nécessaire que la fiscalité locale et

l'économie s'harmonisent en vue d'une bonne couverture des charges

publiques communales.

L'autonomie financière projetée pour les

collectivités locales doit d'abord être axée sur leur

capacité de la maîtrise des ressources fiscales. En effet, ces

collectivités ne peuvent organiser leur finance que grâce à

la fiscalité locale qui constitue un élément

déterminant de leurs ressources.

Les communes doivent compter sur elles-mêmes pour

résoudre l'épineuse question de moyens financiers indispensables

à leur fonctionnement et leur développement en mettant un accent

particulier sur les impôts locaux. Les collectivités devront donc

elles-mêmes essayer de se prendre en charge.

Dans cette dynamique de réforme, les impôts

locaux apparaissent comme un instrument de simulation du dynamisme

économique mis au service des élus locaux en vue d'une

amélioration des conditions de vie de leurs populations. C'est pour

mieux appréhender l'apport de ces impôts dans le processus de

développement local, que nous nous proposons d'effectuer nos recherches

sur le thème : « La fiscalité face aux enjeux

du développement local : cas de la Commune de

Sèmè-Podji »

Ces recherches interviennent dans le cadre de la

rédaction du mémoire de fin de cycle II auquel est astreint tout

étudiant de la FASEG à l'UAC.

Pour ce faire, l'architecture de ce travail est basée

sur trois (03) chapitres :

· le premier expose le cadre théorique et la

méthodologie de l'étude ;

· le deuxième aborde la présentation de la

Commune et cadre institutionnel de l'étude ;

· le troisième est consacré à

l'analyse des résultats et aux recommandations de

l'étude.

CHAPITRE I : CADRE THEORIQUE ET METHODOLOGIE DE

L'ETUDE

Ce chapitre contient d'une part, le cadre

théorique de l'étude et d'autre part la méthodologie de

l'étude.

Section 1 : Cadre théorique de

l'étude

Cette section présente d'une part, la

problématique, les objectifs et les hypothèses de l'étude

et d'autre part, la revue de littérature.

Paragraphe 1 : Problématique, Objectifs et

Hypothèses de l'étude.

A- Problématique de l'étude.

Dans le souci d'asseoir les bases d'une

démocratie de proximité, le Bénin a opté pour la

décentralisation qui est un moyen d'impulser le développement

local à travers une large participation des citoyens à la gestion

des affaires de leurs Communes. La décentralisation appelle au

changement de comportement des populations, qui désormais doivent

apprendre à compter sur elles-mêmes.

Pour ce faire, la loi N° 97-029

du 15 janvier 1999 portant organisation des Communes en République du

Bénin a été votée et

promulguée pour la mise en oeuvre du processus de

décentralisation. Cette loi stipule en son article 1er que

« la commune est une collectivité territoriale

dotée de la personnalité juridique et de l'autonomie

financière. Elle s'administre librement par un conseil élu dans

les conditions fixées par la loi ». Cette même loi

stipule à travers les articles 186 et 187 que : «Pendant

une période de trois (3) ans à compter de la mise en place des

organes des communes, l'Etat assure leur bon fonctionnement, en octroyant des

subventions et des crédits spéciaux aux communes dont les

ressources financières se révèlent insuffisantes pour

l'équilibre de leur budget de fonctionnement... Ces subventions et

crédits spéciaux doivent faire annuellement l'objet d'une

inscription au budget » (article 186).

Ces dispositions répondent au souci du

législateur de soutenir les communes dans leurs premières

difficultés de fonctionnement. La même loi poursuit en

précisant que : « La Commune qui, deux (02) ans

après la suppression de la subvention de l'Etat, n'est pas en mesure de

disposer des ressources financières propres pour son fonctionnement,

peut faire l'objet d'une fusion, conformément aux dispositions de la

présente loi » (article 187).

Cette nouvelle gestion de la cité par les

communes elles-mêmes sous la tutelle de l'Etat à travers la

Préfecture, exige des ressources suffisantes et disponibles pour couvrir

les charges publiques.

Ainsi, le droit d'autonomie financière accordée

aux collectivités décentralisées signifie

théoriquement que la collectivité dispose d'un budget propre

qu'elle est libre de gérer en définissant elle-même ses

tarifs d'impôts locaux conformément à la loi et en ayant le

libre choix de la détermination de ses dépenses. Aussi, les

élus locaux ont-ils désormais la charge de la mobilisation des

ressources financières suffisantes pour soutenir leur plan de

développement local ?

Les exigences des populations paraissent justifiées si

l'on considère que « le tiers de la population

béninoise n'a toujours pas les moyens de faire face aux dépenses

minimales de subsistance et qu'environ 60% des citoyens restent encore non

alphabétisés. Une couche non moins importante de la population

continue d'avoir des difficultés d'accès à l'eau potable,

aux soins de santé et de sérieux problèmes de manque ou

d'insuffisance d'infrastructures communautaires » (BIPEN

2002).

Face à un faible niveau de revenu national, à

la faiblesse de l'épargne globale et à une insuffisance des

ressources naturelles, les ressources sur lesquelles les collectivités

locales comptent pour répondre aux besoins de financement de leur

localité, sont-elles assurées de manière permanente et

évidente ? Si non, quelles seront alors les ressources sur

lesquelles elles doivent désormais compter dans l'environnement

incertain que constituent les recettes de la section d'investissement ?

L'équilibre du budget communal s'avère nécessaire et ceci

partant d'un effort de ressources internes, celles qui dans l'état

actuel de nos collectivités sont essentiellement fiscales.

De ce qui précède, il apparaît donc que la

maîtrise des finances est une composante essentielle de l'autonomie

financière accordée par le pouvoir central aux

collectivités locales. Les élus locaux doivent faire asseoir dans

leur localité une bonne politique fiscale basée sur la

maîtrise des difficultés de la fiscalité locale et la

recherche de solutions réalistes. Ainsi, le thème de recherche

intitulé « La fiscalité face aux

enjeux du développement local : cas de la Commune de

Sèmè-Podji » nous permettra d'apprécier

l'efficacité des recettes fiscales dans le budget de la Commune de

Sèmè-Podji.

Les questions auxquelles nous tenterons de répondre

tout au long de notre étude sont les suivantes :

1. Quelles sont les difficultés liées au

recouvrement des recettes fiscales dans la Commune de Sèmè-Podji

?

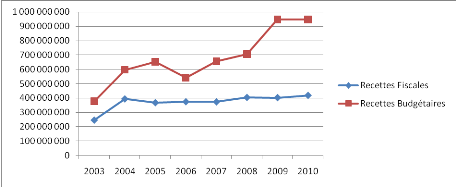

2. Quelle est la contribution des recettes fiscales dans les

recettes budgétaires de la commune ?

Toutes ces préoccupations faisant l'objet de notre

étude ne manqueront pas de susciter ou d'attirer l'attention de plus

d'uns, d'où l'intérêt de ce travail.

B- Intérêts de l'étude

Deux raisons essentielles sous-tendent le choix de ce

thème à savoir :

- la mise en pratique des différents enseignements

reçus ;

- la contribution à l'amélioration d'une politique

fiscale qui fait face à un réel développement de la

Commune de Sèmè-Podji.

C- Objectifs et Hypothèses de

l'étude

Afin de mieux cerner le problème, nous avons défini

des objectifs et émis des hypothèses.

1- Objectifs de l'étude

Nous distinguons l'objectif général et les

objectifs spécifiques :

a) Objectif général

L'objectif général de cette étude est

d'apprécier la contribution des recettes fiscales dans le financement du

développement de la Commune de Sèmè-Podji.

b) Objectifs spécifiques

Nous avons proposé deux objectifs spécifiques pour

cette étude :

1- Appréhender le comportement des contribuables face

aux impôts locaux ;

2- Analyser la contribution des recettes fiscales dans les

recettes budgétaires de la Commune.

2- Hypothèses de l'étude

Pour atteindre ces objectifs, nous avons testé les

hypothèses suivantes :

Hypothèse N°1 : La

méconnaissance des dispositions fiscales en vigueur par les

contribuables influe sur le rendement des impôts locaux.

Hypothèse N°2 : Les recettes

fiscales contribuent faiblement à l'amélioration des recettes

budgétaires.

Paragraphe2 : Revue de la littérature

La littérature sur la fiscalité a connu

d'importantes réflexions de la part des économistes, fiscalistes

et chercheurs des pays développés et des pays

sous-développés aussi bien sur le plan théorique que

pratique.

1. Apports théoriques

Au 18ème siècle, certains auteurs

notamment Smith cité par Sottin et

Sèmilinko (2004) a développé des

théories sur la fiscalité. Ainsi, en 1776 dans son ouvrage

`'Recherches sur la nature et les causes de la richesse des nations'',

Smith présentait déjà les quatre

principes de sciences financières sans l'observation desquels, il

n'était pas de bon système fiscal. Il s'agit de :

- La justice : L'impôt devrait être

juste ; c'est-à-dire proportionnel aux facultés

contributives et perçu uniformément, sans privilège et

sans surcharge (la justice à l'époque impliquait la

proportionnalité) ;

- La fixité et la certitude nécessaires

pour garantir les contribuables contre l'arbitraire ;

- La commodité qui impliquait que

l'impôt soit levé de la manière la plus simple pour le

contribuable, sans pour autant compromettre sa productivité et les

intérêts du Trésor ;

- L'économie des frais de perception :

tout impôt dont l'application était onéreuse perdait en

rentabilité, ce qui coûterait en frais de perception.

Cette idée sera reprise plus tard par Duverger

(1979) qui tout en définissant le budget comme

étant une gigantesque « pompe aspirante et

foulante », attribue la dimension aspirante au domaine de la

fiscalité. En effet, la fiscalité détermine la part

contributive des citoyens en fixant l'assiette, le recouvrement et le

contentieux qu'auraient créé divers impôts. Selon lui, la

qualité d'un impôt ou d'un système fiscal semble pouvoir se

mesurer aujourd'hui par rapport à quatre références :

la justice sociale, le rendement, l'adaptation au milieu, et les garanties du

contribuable. La justice ici implique que l'impôt doit être

général et universel. La charge fiscale doit être

répartie entre les contribuables en fonction de leurs facultés

contributives. Bref, l'égalité devant l'impôt doit

être assurée comme le pense aussi Smith

(1776).

Toujours par rapport aux qualités de l'impôt mais

sur le plan local, Laure Maurice (1993) pense qu'il existe

quatre préoccupations majeures sous l'angle desquelles, il convient

d'analyser les différents systèmes fiscaux locaux : l'autonomie

financière, l'équité fiscale, l'efficacité

économique, les exigences administratives.

A travers ces auteurs, il ressort que l'accent a

été mis sur les qualités et principes que doit respecter

la fiscalité sans pouvoir toucher de façon explicite son

rôle fondamental dans le développement.

Aussi il important de citer en matière de pression

fiscale optimale, Laffer (cité dans

BIPEN, 2002), l'un des théoriciens clés de l'économie de

l'offre qui, du point de vue de certains auteurs, a eu plus d'influence sur la

scène politique. Cet économiste Américain actualisa et

popularisa l'idée déjà émise par

Smith selon laquelle, des taux d'imposition trop

élevés peuvent entraîner une réduction de la

matière imposable.

A travers son assertion

principale « l'aboutissement de la pression fiscale n'entraine

pas nécessairement une augmentation des recettes fiscales »,

il montrera qu'une fiscalité trop lourde modifie les prix relatifs des

facteurs (travail et capital). Elle perturbe dès lors, le rythme de

l'activité économique en pénalisant l'offre. Il existe

donc un niveau de taxation optimal, et s'il est dépassé, les

recettes fiscales diminuent progressivement comme le montre la courbe

suivante :

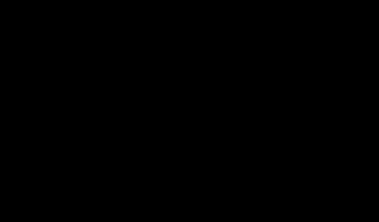

Graphisme N°1 : Courbe de Laffer

A

Y

X

Partie de la courbe contraire à l'efficacité

Partie de la courbe la plus efficace

PF*

0%

100% Pression Fiscale

Recettes Fiscales

Source : BIPEN 2002

Avec PF* la pression fiscale optimale

Tant que la pression fiscale est inferieure au niveau PF*, il

est possible d'augmenter les recettes fiscales en accroissant le niveau de

taxation ; mais ces recettes diminuent si elle dépasse PF*. Car

l'effet désincitatif sur l'offre de travail l'emporte sur l'effet de

la hausse de niveau de taxation. Cette courbe illustre bien l'adage qui

véhicule que « trop d'impôt tue

l'impôt » ou encore celui qui affirme

qu' « à vouloir trop s'étendre, l'emprise fiscale

se dilue ». Elle part de la constatation évidente que si le

taux d'imposition est nul ou est de 100%, l'impôt y découlant est

également nul. Par conséquent entre ces deux situations, il

existe un niveau de pression fiscale (PF*) qui maximise les recettes fiscales.

La lecture du graphique N°1 révèle que les autorités

ont le choix entre deux taux d'imposition qui fournissent le même

montant de recettes fiscales, mais notons que le point X est

préférable au point Y. En effet, l'Etat peut obtenir, avec un

taux faible, le montant de recettes de niveau A en allégeant la charge

des contribuables. Cela permet donc d'atteindre un même financement

public avec une économie à plus forte croissance et à plus

haut niveau d'emploi.

2. Apports empiriques

Quelques recherches ont été faites pour

apporter la contribution à l'édifice en matière du

rôle de l'impôt dans la promotion du développement.

Ainsi, Sèmilinko et Sottin

(2004) ont mené leur étude sur le rendement fiscal. Ce

rendement, selon eux, correspond à la première vocation de

l'impôt à savoir : renforcer les recettes fiscales et faire

face aux dépenses de l'Etat. Dans cette optique, renflouer les caisses

du Trésor Public devient la finalité de l'impôt. Sous cet

angle, attribuer à la fiscalité le rôle de remplir

seulement la caisse du Trésor paraît trop simple et facile, car

l'impôt levé a un rôle beaucoup plus à jouer que de

se contenter de la mobilisation des ressources. D'ailleurs, c'est ce que

Danwouignan (1999) confirme en affirmant que le

prélèvement fiscal, donc la fiscalité, est un

phénomène social et économique à multiples facettes

dont la complexité n'est plus à démontrer. En outre, le

rendement de l'impôt présuppose des conditions favorables, un

environnement juridique, fiscal et institutionnel. Les conditions d'un bon

rendement sont : la généralité, la pluralité

et la stabilité.

Fiscalité et développement au

Bénin

Sèmilinko et Sottin

(2004) ont ainsi étudié le rendement sans pouvoir faire son lien

avec le développement économique et social des

collectivités. Nous préférons donc qu'un accent soit mis

sur le rôle qualitatif des impôts locaux dans le processus de

financement des communes. Sans aucun doute, la fiscalité est

jugée indissociable de la démocratie locale. C'est un instrument

de développement économique et social. C'est pour

appréhender cet état de chose que

Ahanhanzo-Glèlè (BIPEN, 2002), tout en essayant

d'apporter une approche de réponse à l'angoissante question

« Que faire pour sortir du sous -

développement ? », se rend compte de l'importance de

l'impôt dans le développement. A cet effet, il affirma qu'il

existe une corrélation forte entre le niveau du développement et

la fiscalité. L'histoire de l'homme retient que c'est sur la production

qu'ont été perçues des taxes. Cela revient à dire

que la logique veut que l'accumulation des richesses nationales

précède le prélèvement d'impôts et taxes et

donc la fiscalité. Par ailleurs, cette corrélation est tellement

forte qu'il n'est pas de développement sans disponibilité de

ressources financières (les impôts locaux) : condition d'une

véritable autonomie financière des collectivités

locales.

Malgré l'existence de cette corrélation entre

le niveau de développement et la fiscalité, le constat est qu'au

Bénin, la fiscalité n'est pas considérée comme une

variable dans le modèle de développement économique. Elle

est considérée comme un accessoire comptable dans la gestion du

budget qui a son tour n'est pas aussi considéré comme un

instrument de développement économique

(Avougnanssou, 1998).

Il apparaît clair ainsi que tout problème

de financement se traduit par un problème de ressources

financières et celui d'incitation. Cette question de

développement est déjà prise en partie en compte par les

auteurs de BIPEN lorsqu'ils affirment que, pour que la fiscalité puisse

jouer les fonctions qui lui sont propres (bien-être social, politique,

etc.), il faut qu'elle soit d'un niveau qui favorise la poursuite de la

production et l'accumulation des richesses. Une fiscalité qui tuerait

l'accumulation des richesses ne contribuerait pas au développement.

Section 2 : Approche méthodologique de

l'étude

Paragraphe 1 : Démarche de l'étude

Cette partie va aborder dans un premier temps, le

choix de la population cible et de l'échantillon puis dans un second

temps, les techniques, les outils de collecte et de traitement des

données.

1- Le choix de la population cible et de

l'échantillon

a) Population cible

Dans le but d'obtenir des résultats fiables

avec des données tangibles et relatives au thème d'étude,

nous avons choisi une population cible qui comprend l'ensemble des personnes

physiques et morales menant des activités assujetties aux impôts

locaux et les responsables de l'administration fiscale de

Sèmè-Podji.

b) L'échantillonnage

Dans l'impossibilité de toucher la population

cible entière, nous avons restreint le champ de l'étude à

un échantillon représentatif.

En effet, la recherche documentaire nous a permis dans

un premier temps de découvrir que sur les six Arrondissements de la

Commune de Sèmè-Podji, seuls trois sont fiscalisés :

les Arrondissements d'Agblangandan, d'Ekpè et de

Sèmè-Podji. Alors, la pertinence du thème nous a

amené à fonder l'étude sur les contribuables

opérant dans les Arrondissements d'Agblangandan et d'Ekpè du fait

de la masse d'activités économiques que mène cette partie

de la Commune. En outre, le Centre des Impôts des Petites Entreprises

(CIPE) ne maîtrisant pas le nombre de contribuables de chaque

année et vue l'utilité de notre étude, nous avons

dégagé un échantillon de 300 contribuables au niveau

desquels une enquête à base de questionnaire nous permettra de

recenser diverses informations sur la pratique des impôts locaux et les

difficultés inhérentes.

2- Techniques, outils de collecte et traitement des

données

a) Techniques de collecte des

données

La collecte des données a été faite sur

le terrain grâce à plusieurs techniques à savoir : la

recherche documentaire, les enquêtes et interviews.

· La recherche documentaire

Elle a permis dans un premier temps de formuler la

problématique et de rédiger la revue de la littérature et

après de recueillir des données secondaires au CIPE, à la

DGID, à la Préfecture de Porto-Novo, à la Mairie de

Sèmè-Podji, à la bibliothèque de la FASEG et de

l'ENAM.

· Les enquêtes et interviews

Elles sont utilisées pour collecter des informations

primaires auprès des contribuables et les responsables de

l'administration fiscale et de la Mairie à travers les entretiens

directs et le questionnaire.

b) Les outils de collecte des

données

Les outils utilisés pour la collecte des données

sont :

- Le questionnaire qui est un support technique pour les

entretiens avec les contribuables, est destiné à recueillir des

informations sur la pratique des impôts locaux et la familiarisation de

ces contribuables avec les dispositions administratives.

- Les entretiens directs qui ont été faits avec

le chef service de la DGID ; du CIPE ; de la Préfecture et de

la Mairie. Ceci nous a permis de maîtriser la partition de chacun de ces

services depuis l'adoption du budget annuel par le conseil communal en passant

par les prévisions, émissions et recouvrements des impôts

jusqu'à la clôture de chaque exercice sans oublier la connaissance

au préalable des lois qui régissent les impôts locaux.

3- Techniques de traitement des données

L'analyse et le traitement des données sont

effectués manuellement. Après la collecte, nous avons

regroupé les données selon leur nature afin d'établir des

statistiques y afférentes. Les résultats issus du traitement sont

présentés sous forme de tableau et/ou de graphe, suivies de brefs

commentaires. En outre, certaines statistiques ont fait objet d'analyse

à partir des ratios.

4- Le modèle théorique d'analyse

Dans une première phase, nous allons montrer par le

modèle de régression linéaire simple que le montant annuel

des recettes budgétaires est assis sur les recettes fiscales.

Dans la deuxième phase, nous allons reprendre le

même modèle avec le montant trimestriel des recettes fiscales et

des recettes budgétaires puis tester par la suite le paramètre

associé à la variable explicative par le test de Fisher. Ce test

nous permettra de juger de manière globale si la régression

effectuée est significative.

a- Première phase

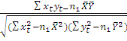

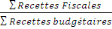

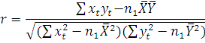

Il s'agit de la phase de la détermination d'un

coefficient de corrélation (r1) entre la variable à

expliquer yt (montant annuel des recettes budgétaires) et la

variable explicative xt (montant annuel des recettes fiscales).

Soit : r1 =

n1 : nombre d'observations qui

représente ici le nombre d'années ;

: la moyenne de la variable explicative ;

: la moyenne de la variable explicative ;

: la moyenne de la variable à expliquer ;

: la moyenne de la variable à expliquer ;

- Si r1 est proche de 1, alors il existe une forte

corrélation entre les deux variables ;

- Si 0  alors il existe une mauvaise corrélation entre les deux

variables.

alors il existe une mauvaise corrélation entre les deux

variables.

b- Deuxième phase

Cette phase, la plus longue, vient certifier la

première.

En effet, il s'agira de reprendre le modèle de

régression linéaire simple avec les montants trimestriels des

recettes fiscales et budgétaires. Deux étapes sont à

suivre :

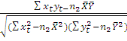

1ère Etape : La

détermination du coefficient de corrélation (r2) entre

la variable à expliquer yt (montant trimestriel des recettes

budgétaires) et la variable explicative xt (montant

trimestriel des recettes fiscales).

Soit : r2 =

n2 : nombre d'observations qui

représente ici le nombre de trimestres ;

: la moyenne de la variable explicative ;

: la moyenne de la variable explicative ;

: la moyenne de la variable à expliquer ;

: la moyenne de la variable à expliquer ;

2ème Etape :

Elle consiste à tester le paramètre associé

à la variable explicative en tenant compte du nombre d'observations

n2 = 32.

Soit le modèle suivant :

= a

= a + b +

+ b +  avec:

avec:

: Variable à expliquer à la période t;

: Variable à expliquer à la période t;

: Variable explicative à la période t;

: Variable explicative à la période t;

b : paramètres du modèle ;

b : paramètres du modèle ;

: erreur de spécification.

: erreur de spécification.

Soit les valeurs ajustées de la variable à expliquer

les valeurs ajustées de la variable à expliquer  =

=  +

+

En effet, E =0 c'est-à-dire l'erreur moyenne est nulle ; avec

E(

=0 c'est-à-dire l'erreur moyenne est nulle ; avec

E( l'espérance mathématique de termes d'erreur.

l'espérance mathématique de termes d'erreur.

- est l'estimateur sans biais de a et

- est l'estimateur sans biais de a et

- est l'estimateur sans biais de b.

- est l'estimateur sans biais de b.

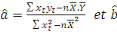

Ces estimateurs sont obtenus en

minimisant le carré de la distance entre chaque point nuage et de la

droite d'ajustement.

Détermination des estimateurs sans biais

et

et

On sait que et = yt

-  -

-

Si  = 0 alors

= 0 alors  = 0 donc

= 0 donc  = 0

= 0

Appliquer la méthode des MCO revient à minimiser

la somme des carrés des écarts c'est-à-dire : min = 0

= 0

En considérant que les conditions du second ordre sont

vérifiées on a :

et

et  avec

avec

=

= -

-  (Déterminant Général)

(Déterminant Général)

=

=  -

-  (Déterminant associé à

(Déterminant associé à )

)

=

=  (Déterminant associé à

(Déterminant associé à )

)

Finalement on a :

= Y -

= Y -  X

X

Ainsi, le modèle de régression

devient :

+

+

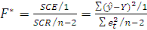

Test de Fisher

Ce test est fondamental et permettra de juger de

manière globale si la régression effectuée jusque

là est significative.

Le test d'hypothèse se fait par rapport au

paramètre  (la pente ou la propension marginale). Est-il significativement

différent de zéro (0) ?

(la pente ou la propension marginale). Est-il significativement

différent de zéro (0) ?

On pose : et on pose le ratio de Fisher sous l'hypothèse

et on pose le ratio de Fisher sous l'hypothèse  . Cette statistique de Fisher est déterminée à

partir d'un tableau d'analyse de la variance. Tout se résume en

réalité à l'analyse de la qualité de la

régression. Cette analyse qui se fait sur la base de la variance et

permet d'avoir des informations sur la proportion de variable explicative

(montant trimestriel des recettes fiscales) qui contribue à

l'explication de la variable à expliquer (montant trimestriel des

recettes budgétaires). L'analyse de la qualité de la

régression est rendue possible grâce au tableau suivant :

. Cette statistique de Fisher est déterminée à

partir d'un tableau d'analyse de la variance. Tout se résume en

réalité à l'analyse de la qualité de la

régression. Cette analyse qui se fait sur la base de la variance et

permet d'avoir des informations sur la proportion de variable explicative

(montant trimestriel des recettes fiscales) qui contribue à

l'explication de la variable à expliquer (montant trimestriel des

recettes budgétaires). L'analyse de la qualité de la

régression est rendue possible grâce au tableau suivant :

|

Source de variation

|

Somme des carrés

|

ddl

|

Carrés moyens

|

|

X

|

|

1

|

|

|

Résidus

|

|

|

|

|

Total

|

|

|

-

|

La statistique de Fisher est :

=

=

Plus la variabilité expliquée va tendre vers la

variabilité totale, plus la régression effectuée serait

qualifiée de bonne. Ceci fait appel au coefficient R2

appelé coefficient de détermination.

Soit :  =

=  =

=  et

et

Donc : or

or  avec 0

avec 0

Ainsi :

Validité des

hypothèses :

Pour confirmer ou infirmer la 1ère

Hypothèse, nous allons nous baser sur les résultats de l'analyse

sur la connaissance des dispositions fiscales en vigueur par les contribuables

et son impact sur le recouvrement des recettes fiscales. Nous estimons au moins

que 50 % des contribuables ne devraient pas maîtriser les dispositions

fiscales en vigueur.

Quant à la 2ème Hypothèse, on

compare  calculé à

calculé à  valeur fictive, avec

valeur fictive, avec  la probabilité de rejeter

la probabilité de rejeter  bien qu'elle soit vraie à

bien qu'elle soit vraie à degré de liberté.

degré de liberté.

v Si

, alors on dira que la régression est globalement bonne et que

les recettes fiscales contribuent faiblement à l'amélioration des

recettes budgétaires.

, alors on dira que la régression est globalement bonne et que

les recettes fiscales contribuent faiblement à l'amélioration des

recettes budgétaires.

v Si

, alors la régression effectuée n'est pas bonne. Par

conséquent, les recettes fiscales ne contribuent pas faiblement à

l'amélioration des recettes budgétaires.

, alors la régression effectuée n'est pas bonne. Par

conséquent, les recettes fiscales ne contribuent pas faiblement à

l'amélioration des recettes budgétaires.

Paragraphe 2 : Les difficultés et limites de

l'étude

La présente étude a été uniquement

faite sur une des soixante-dix-sept (77) Communes que compte la

République du Bénin. Elle ne prend pas donc en compte les

préoccupations et problèmes spécifiques de

développement et de fiscalité des autres Communes.

A différentes étapes de notre étude, des

difficultés nous sont apparues. Il nous a été très

difficile de réaliser les enquêtes du fait des persistantes

grèves des agents du Ministère de l'Economie et des Finances, de

l'envoi des avis d'imposition aux contribuables et du recouvrement des

impôts et de la non disponibilité surtout des personnes cibles

à interroger, les élus locaux.

L'une des difficultés rencontrées est

l'accès presque impossible à certaines informations comptables et

financières de la Commune.

Les conditions dans lesquelles se sont déroulés

les travaux de cette étude ne sont guère reluisantes. En effet,

l'indisponibilité des données statistiques relatives aux

différentes variables retenues dans le cadre de cette analyse, a

constitué un handicap majeur lors de la collecte des données.

Nous le savons bien, la fiscalité reste un domaine où les

informations ne sont jamais disponibles pour des fins d'études. Mais,

avec le concours de certains agents de la Mairie, nous avons pu réunir

ces différentes données socio-économiques qui ont fait

l'objet de l'étude, soit directement, soit après un traitement

adéquat. D'autres encore auraient pu être exploitées pour

élargir le champ de l'étude et le rendre plus ou mois complet,

si elles étaient disponibles et utilisables. C'est le cas du taux de

pression fiscale et des arriérés fiscaux.

De plus, cette étude ne prend en compte qu'une

période de huit (08) ans de 2003 à 2010, sans constituer pour

autant une limite pour attester de la signification des tests

économétriques réalisés. Ces aspects quoi que

nécessaires à l'édification d'un développement

durable à la base, ne réduisent pas la pertinence de la

présente étude. Néanmoins, ces difficultés n'ont

pas influencé les résultats de notre étude. L'analyse nous

a permis d'atteindre les objectifs fixés.

CHAPITRE II : PRESENTATION DE LA COMMUNE DE

SEME-PODJI ET CADRE INSTITUTIONNEL DE L'ETUDE

Ce chapitre présente :

- d'une part la présentation de la Commune de

Sèmè-Podji et

- d'autre part le cadre institutionnel de l'étude.

Section 1 : Présentation de la Commune de

Sèmè-Podji

Paragraphe 1 : Cadre géographique de la Commune

de Sèmè-Podji

La commune de

Sèmè-Podji est située entre les parallèles

6°22' et 6°28' de latitude Nord et les méridiens 2°28' et

2°43' de longitude Est. Elle est localisée dans le

département de l'Ouémé au Sud-Est de la République

du Bénin sur la côte atlantique. Elle s'étend sur une

superficie de 218 km2 soit environ 0,19% de la superficie de la

République du Bénin. La commune de Sèmè-Podji est

limitée au Nord par la ville de Porto-Novo et la Commune des

Aguégués, au Sud par l'Océan atlantique, à l'Est

par la République Fédérale du Nigéria et à

l'Ouest par la ville de Cotonou.

La commune de Sèmè-Podji baigne dans un climat

soudano-guinéen caractérisé par deux saisons sèches

(Décembre à Mars et Août à Septembre) et deux

saisons pluvieuses (Avril à Juillet et Octobre à Novembre). La

température moyenne fait environ 27°C avec une humidité

relative élevée. L'influence du vent côtier sur le climat

crée souvent des perturbations cycliques qui font de la commune de

Sèmè-Podji, une des zones les plus arrosées du Sud

Bénin avec une moyenne pluviométrique dépassant

annuellement 1100 mm.

Coincé entre le complexe mer, lac et lagune,

Sèmè-Podji bénéficie d'un réseau

hydrographique favorable aux activités de pêche. Il s'agit de la

lagune de Cotonou qui en s'élargissant forme le lac Nokoué

(14.000ha). Elle communique par le canal de Toché, avec la lagune de

Porto-Novo qui se prolonge à l'Est jusqu'à Lagos au Nigeria

créant ainsi une forme de réservoir d'eau douce ou salée

selon la période de l'année.

La zone de Sèmè-Podji appartient au secteur

phytogéographie guinéen côtier à

végétation rase, clairsemée, formée essentiellement

d'halophytes. La végétation naturelle, constituée

d'arbustes et d'arbrisseaux denses à dominance de

Zanthoxylum zanthoxyloides,

Chrysobalanus icaco et

Dialium guinéense ne subsiste plus

actuellement que très sporadiquement ou sous forme de touffes

éparses, du fait de l'action de l'homme (installation des cultures,

recherche de bois de chauffe et de construction etc.).

Paragraphe 2 : Les structures techniques

opérationnelles en matière fiscale

Au plan fiscal, l'impôt a un but financier, mais joue

également un rôle social en tant que moyen d'intervention sur

l'économie. Les impôts locaux sont donc d'une très grande

importance au plan communal lorsqu'on considère le niveau de vie et

d'équipement en infrastructures communautaires des populations

concernées, autrement dit, la politique fiscale locale à des fins

économiques et sociales. Il en résulte que pour la collecte des

impôts locaux, la collectivité décentralisée doit

être dotée de moyens techniques et humains adéquats.

Les six (06) arrondissements de la commune constituent le

territoire fiscal de la localité. Ce sont : Agblangandan,

Aholouyèmè, Djèrègbé, Ekpè,

Sèmè-Podji et Tohouè.

S'agissant des techniques fiscales utilisées pour

couvrir ce territoire fiscal, il faut signaler d'entre que c'est le CIPE de

Sèmè-Podji qui est responsable de l'appréhension de la

matière imposable jusqu'au recouvrement des impôts établis.

Il convient de décrire cette structure qui relève de la DGID et

où s'est déroulée une partie de nos recherches. Aussi

important qu'il soit nous ne devons pas occulter le rôle de collecteur

d'impôts indirects que joue le service des Affaires Economiques par le

biais de la régie au niveau de la mairie et aussi, celui principal de

comptable public que joue la Recette-Perception.

A- Présentation du CIPE

Le CIPE est une structure technique de la DDIO-P,

elle-même représentant la DGID au niveau du

département de l'Ouémé et du Plaeau.

Le CIPE couvre une ou plusieurs communes. Il est chargé

de l'assiette, du recouvrement et de l'instruction du contentieux de la TFU, la

TPU, la patente et de la licence dans les localités où le

Registre Foncier Urbain existe ; ou du Foncier Non Bâti (FNB), du

Foncier Bâti (FB), de la patente, de la licence et des impôts

d'Etat des petites entreprises soumises au régime du forfait dans les

localités non dotées du RFU dirigée par un chef de centre

nommé dans la catégorie des administrateurs des impôts

ayant au moins cinq (05) ans d'ancienneté.

Le CIPE comprend : un service d'assiette et une recette

Divisionnaire des impôts.

1- Le service d'assiette

Chargé de l'assiette, du contrôle et de

l'instruction du contentieux des impôts et tâches relevant du

centre, il assure :

- le recensement de la matière imposable ;

- la mise à jour du fichier des contribuables ;

- la saisie des données de base ;

- les travaux relatifs à l'émission des titres

de perception.

Il participe également à l'établissement

des avis d'imposition. Le chef du service d'Assiette nommé dans la

catégorie des administrateurs des impôts ayant au moins cinq (05)

ans d'expériences est chargé de :

- l'appréciation de la matière et de la

liquidation de l'impôt ;

- l'encadrement de son service ;

- la validation de toutes les informations et modifications

pouvant contribuer à la mise à jour des fichiers de base des

impôts locaux.

2- Recette Divisionnaire des impôts

Elle assure les fonctions de recouvrement des impôts et

de l'instruction du contentieux.

Elle comprend trois divisions à savoir : caisse,

recouvrement et comptabilité. Elle peut avoir sous la tutelle une ou

plusieurs recettes auxiliaires. Comptable public de formation, le Receveur

Divisionnaire consacre l'essentiel de ses travaux à l'action en

recouvrement. Il est personnellement et pécuniairement responsable de

l'encaissement, de la conservation de fonds et des valeurs dont il a la garde

et de la justification de toutes opérations qu'il effectue.

Il est nommé dans la catégorie des cadres A

ayant au moins cinq (05) ans d'expériences. Il effectue des

opérations de reversement à la Recette-Perception du

Trésor.

B- La Recette-Perception

Dépositaire du denier public, la Recette-Perception du

Trésor est une structure technique déconcentrée de la

Direction Générale du Trésor et de la Comptabilité

Publique (DGTCP). Elle joue le rôle principal du comptable public de la

commune en encaissant toutes les recettes fiscales et non fiscales du budget de

l'Etat et celui de la localité tout en procédant également

aux dépenses.

Elle est structurée selon la note de service

N°030/DGTCP/RP-2002 du 25 Janvier 2002 en plusieurs divisions :

division du secrétariat, division de la caisse, division de la pension,

division des collectivités locales et division de la

comptabilité. Voici les attributions de quelques divisions compte tenu

de leur liaison étroite avec la commune en matière fiscale

locale. Il s'agit de :

1- Division caisse

Elle comporte trois guichets et joue le rôle

d'encaissement et de décaissement de fonds. Elle est chargée

également de la tenue de divers documents comptables dont le calepin de

caisse qui renseigne sur le billetage.

2- Division de la comptabilité

En plus de toutes les tâches comme le

dépouillement de la comptabilité journalière de la caisse,

l'établissement du relevé des dépenses pour le compte des

communes et autres qui lui sont dévolus, elle assure en outre la

confection du bordereau mensuel de développement des recettes du budget

national, elle est enfin chargée de la réception et du classement

des pièces de recettes et de dépenses des collectivités

locales en vue de l'élaboration du compte de gestion.

3- Division des collectivités locales

Elle est chargée entre autres :

- de l'examen de tous les projets d'engagement de

dépenses de l'ordonnateur qui est le Maire dans le cadre du budget

communal, et de vérifier notamment si celui-ci a respecté les

règles de la spécialité des crédits ;

- du traitement des titres de paiements par

l'ordonnateur ;

- de la production des bordereaux de développement des

recettes et de dépenses engagées ainsi que la situation

financière du budget local ;

- de la mise à jour des bordereaux de

détails ;

- de la tenue de la comptabilité des valeurs inactives

de la collectivité locale. En effet, la Recette-Perception

réalise également des contrôles au niveau de la

régie de la commune et parfois fait des descentes dans les

marchés pour constater l'efficience des agents en service et aussi les

malversations par eux commises.

Telles sont de façon succincte les attributions de

certaines divisions de la Recette-Perception de Sèmè-Podji.

Quelle est alors la relation qui lie le service des Affaires

Economiques de la Mairie à la Recette-Perception ?

C- Le Service des Equipements Marchands

Dans l'organigramme de la Mairie, il est prévu un

service des Equipements Marchands qui a été effectivement

instauré et qui dépend du Secrétariat

Général. Ce service est en liaison directe avec la Régie

pour le placement des valeurs inactives sur les marchés, les gares

routières, les parkings et les carrières de sable. Il comprend

entre autres les divisions ci-après :

D- Le Service de la Prospective Economique et du

Développement des Ressources

Ce service est le cerveau pensant pour une mobilisation

maximale des ressources propres. A ce titre, il appuie le Service des

Equipements Marchands dans l'identification des matières imposables aux

taxes communales et élabore les textes réglementaires pour un

accroissement des ressources propres. Il comprend deux divisions à

savoir : la division de la prospective économique et celle du

développement des ressources.

Section 2 : Dispositif institutionnel de

fiscalité et de finance locale

Paragraphe 1 :

Généralité sur les impôts et approche

analytique du recouvrement fiscal.

A- Généralités sur les

impôts

Par définition, l'impôt est un

prélèvement obligatoire opéré par la puissance

publique, non affecté, sans contrepartie et destiné à

assurer la couverture et la répartition des dépenses publiques.

Il est donc une prestation pécuniaire puisqu'il est payé en

argent ; il est obligatoire parce que son paiement est contraignant ;

il est payé à titre définitif parce qu'il n'est pas

remboursable et il est sans contrepartie parce qu'il n'y a pas de

réciprocité automatique entre l'impôt payé et le

service rendu par l'Etat. (AZANDOSSESSI Th. GBAGUIDI C.,

2006).

1- Classification économique

Elle est fondée sur la source de la richesse et les

emplois. L'origine de la richesse insinue soit la possession ou la transmission

d'un capital ou d'un patrimoine, soit la perception d'un revenu lié au

travail ou à la prospérité.

Les emplois se traduisent par la dépense, soit du

revenu soit du capital lui-même.

Ainsi nous pouvons avoir :

a) Imposition du revenu : Le

total des sommes perçues par un `'foyer'' pendant un an constitue son

revenu. Il ressort soit du travail (salaire) soit du capital (loyer ou revenu

foncier). Cet impôt sur le revenu est global et porte sur l'ensemble des

revenus du contribuable. Il est annuel et progressif dans son barème et

personnel. Il permet d'atteindre les revenus au fur et à mesure de leur

réalisation ; il semble alors plus juste mais favorise parfois la

fraude. Il peut donc être source d'inégalité devant les

charges publiques.

b) Imposition sur la

dépense : Cette forme d'imposition frappe le revenu

au niveau de son utilisation. Au Bénin, il s'agit essentiellement de la

TVA qui constitue un impôt général sur la dépense.

Il s'agit également d'autres impôts indirects sur l'alcool, le

tabac, les produits pétroliers. C'est un impôt relativement

injuste car, il frappe indifféremment la dépense sans tenir

compte des inégalités de richesse. Cette inégalité

est atténuée car la dépense est fonction de la richesse et

du fait de la pluralité des taux sur les produits.

c) Imposition du capital : il

est effectivement prélevé sur le capital mais le plus souvent

prélevé sur le revenu afin de ne pas puiser le capital

lui-même. Il peut être permanent comme les impôts fonciers,

l'impôt de solidarité à l'occasion de certaines

opérations qui conduisent à un enrichissement (impôt sur la

plus value ou imposition de mutations des successions). Il est statique car

assis sur des richesses déjà acquises. C'est un impôt

injuste dans la mesure où le capital de l'individu comprend des

éléments facilement dissimulables. Il est difficilement

récupérable car c'est le contribuable lui-même qui apporte

effectivement l'impôt.

2- Classification administrative

Elle permet de distinguer les impôts directs des

impôts indirects. Le critère essentiel est économique et

concerne l'incidence de l'impôt. L'impôt direct est supporté

à titre définitif par les contribuables. Sur le plan technique,

l'impôt direct est permanent, le fait générateur intervient

à une date fixe bien définie par l'administration fiscale (pour

les salaires, c'est la fin de chaque mois). L'impôt indirect est

intermittent puisse qu'il est fondé sur des événements

économiques qui révèlent de l'activité et des

initiatives des contribuables. Du point de vue juridique, l'impôt direct

est perçu par voie de Rôle nominatif, c'est-à-dire un

document établi par l'administration au nom de chaque contribuable et

portant clairement la matière imposable. L'impôt indirect est

perçu sans rôle et calculé par le contribuable

lui-même.

Ce critère de classification est souvent utilisé

par l'administration fiscale pour structurer ses services.

3- Autres formes de classifications

Il s'agit notamment de :

a) Impôt réel et impôt

personnel : l'impôt réel atteint un bien sans

tenir compte de la situation personnelle de sa détention (TVA par

exemple). Par contre, l'impôt personnel est censé prendre en

considération l'ensemble de la situation économique

financière et sociale du contribuable (IPTS par exemple).

b) Impôt de

qualité : l'impôt de qualité s'applique

à la base imposable et comporte un taux déterminé à

l'avance. Le produit de cet impôt n'est pas connu à l'avance (TVA,

IPTS, BIC par exemple)

c) Impôt de

répartition : Contrairement à l'impôt de

qualité, l'impôt de répartition est en

général défini à l'avance et en masse globale puis

reparti sur l'ensemble des contribuables sur un territoire en fonction des

éléments imposables. Son rendement est donc connu à

l'avance ce qui n'est pas le cas de son taux. C'est le cas par exemple de tous

les impôts locaux.

Il y a aussi la classification selon la destination de

l'impôt. Déjà à la question de savoir qui sont les

utilisateurs des recettes fiscales, on peut faire une classification. Il s'agit

de l'Etat et des Collectivités Locales. Donc, il existe des impôts

d'Etat qui servent au budget de l'Etat et des impôts locaux qui

alimentent le budget des collectivités.

B- Approche analytique de recouvrement fiscal

Les impôts locaux sont d'une importance

indéniable en raison de leur contribution aux dépenses des

collectivités locales indispensables pour l'oeuvre de

développement.

Dans le cadre de notre analyse, il est nécessaire

d'énumérer les types d'impôts locaux et de dire leur mode

d'évaluation.

I- Les recettes fiscales

Les recettes fiscales sont les ressources collectées

auprès des contribuables à titre d'impôts et taxes locaux.

Les recettes fiscales locales comprennent les impôts directs et les

impôts indirects.

1) Les impôts directs

locaux.

Le critère essentiel de distinction entre impôt

direct et impôt indirect est économique et concerne l'incidence de

l'impôt. L'impôt direct est supporté à titre

définitif par le contribuable.

Sur le plan technique, l'impôt direct est permanent.

Le fait générateur intervient à une date fixe bien

définie par l'administration fiscale.

Du point de vue juridique, l'impôt direct est

perçu par voie de rôle nominatif, c'est-à-dire un document

établi par l'administration au nom de chaque contribuable et portant

clairement la nature de l'impôt, la matière imposable et la somme

due.

Les impôts directs locaux comprennent :

a) La Contribution Foncière des

Propriétés Bâties (CFPB)

Elle s'applique dans les localités où le

Registre Foncier Urbain n'est pas encore mis en place. Il s'agit d'une

contribution annuelle perçue sur les propriétés

bâties : La base d'imposition est la valeur locative de la

propriété imposée.

Les taux varient suivant les localités et s'appliquent

à la valeur locative annuelle des biens fonciers concernés avec

un abattement de 40% s'il s'agit d'immeubles affectés à

l'habitation et au commerce et 50% s'il s'agit d'immeubles industriels.

La valeur locative peut aussi être

déterminée par appréciation administrative.

Une déclaration doit être faite entre le 15 et le

30 Novembre. De chaque année (Nom et Prénoms des locataires,

consistance des locaux loués, Montant des loyers et charges).

En matière de sanctions, les pénalités

varient de 20% à 80%.

b) La Contribution Foncière des

Propriétés Non Bâties (CFPNB)

Le foncier non bâti se perçoit annuellement sur

la valeur vénale des propriétés non bâties

appréciée par la Recette des impôts. Il s'agit des terrains

nus, des terrains non suffisamment bâtis et des terrains supportant une

construction légère.

Sont exonérés de la CFPNB :

- les terrains appartenant à l'Etat ;

- les terrains de 5 hectares au moins d'un seul tenant

appartenant à des particuliers servant à la culture ;

- les zones forestières pendant une durée

temporaire de 30 ans.

c) La Taxe Foncière Unique (TFU)

Elle est une contribution annuelle perçue sur les

propriétés bâties et non bâties. Créée

dans le cadre de la réforme fiscale de 1994, elle remplace depuis lors

tous les impôts et taxes précédemment perçus sur les

propriétés foncières dans les localités où

le RFU est mis en place. Elle s'applique sur le territoire des

collectivités locales disposant d'un registre foncier urbain. Elle est

due par les propriétaires de ces biens.

En cas d'impossibilité d'accéder au

propriétaire, le possesseur, le mandataire, le locataire, le

légataire ou tout autre ayant droit est tenu d'acquitter ladite taxe au

nom et pour le compte du propriétaire. La taxe foncière unique

est assise sur la valeur locative réelle des immeubles lorsqu'il les

donne à bail, dans des conditions normales, ou à défaut,

le prix qu'il pourrait en tirer en cas de location.

Le taux d'imposition est fixé à :

5% pour les propriétés non

bâties ;

6% pour les propriétés bâties.

Toutefois, par délibération des

représentants élus des collectivités

bénéficiaires, les taux peuvent être réduits ou

augmentés de deux (02) points au maximum.

La valeur locative étant appréciée par

l'Administration fiscale, les contribuables sont dispensés de

déclaration. Cependant, pour fixer la base imposable ou recouvrer

l'impôt, l'Administration fiscale peut adresser une demande de

renseignements. L'absence de réponse, dans un délai de vingt (20)

jours est sanctionnée par une pénalité de 20% assise sur

le montant de la taxe et, en cas de contestation, elle fait supporter la

charge de la preuve au requérant.

La TFU est recouvrée par versements d'acomptes dans

les conditions suivantes :

- 35% du montant total de la cote due de l'année

précédente à fin Janvier ;

- 35% du même montant à fin Mars ;

- le solde est exigible en totalité dans les conditions

générales prévues à l'article 1113 du C G I.

En ce qui concerne les biens loués, le montant de la

taxe sera versé par les locataires pour les loyers mensuels au moins

égaux à 50.000 francs CFA en l'acquit des propriétaires.

d) La Taxe Professionnelle Unique (TPU).

La Taxe Professionnelle Unique est due chaque année par

les personnes qui exercent au Bénin, une activité professionnelle

non salariée, à titre habituel et à but lucratif et dont

le chiffre d'affaires annuel n'atteint pas la limite fixée par

arrêté du Ministre chargé des Finances.

La TPU s'applique sur le territoire des collectivités

territoriales disposant d'un registre foncier urbain. Elle à

été créée en 1994 et remplace tous les impôts

et taxes payés auparavant par les petites entreprises.

Elle est calculée au prorata du temps, en cas de

création, de cessation ou de cession d'activités en cours

d'année.

La TPU est assise sur la valeur locative professionnelle des

établissements pris dans leur ensemble et munis de tous les moyens

d'exploitation ou de production.

La valeur locative professionnelle est le prix que le

propriétaire retire des établissements lorsqu'il les donne

à bail, dans les conditions normales, ou à défaut, le prix

qu'il pourrait en tirer en cas de location. Cette valeur locative

professionnelle est déterminée par l'Administration fiscale.

Le taux de l'impôt est fixé à 6%.

Toutefois, par délibération des

représentants élus des collectivités

bénéficiaires, les taux peuvent être réduits ou

augmentés de deux (02) points au maximum.

Nonobstant les dispositions de base d'imposition, les

contribuables sont tenus de répondre à toute demande de

renseignements adressée par l'Administration fiscale.

L'absence de réponse dans un délai de vingt (20)

jours est sanctionnée par une pénalité de 20% assise sur

le montant de la taxe et en cas de contestation, elle fait supporter la charge

de la preuve au requérant.

Le recouvrement de la TPU s'opère par versements

d'acomptes à raison de :

- 50% de la cote due de l'année

précédente à fin Janvier ;

- 50% du même montant à fin Avril.

Toutefois, elle doit être payée en

totalité par l'entreprise en création.

e) La Patente

Elle est une taxe professionnelle liée à

l'exercice d'une activité professionnelle. Elle est payée par les

entreprises non assujettis à la TPU notamment les entreprises relevant

du régime réel d'imposition. Elle donne lieu à des

paiements d'acomptes calculés sur l'Impôt dû de

l'année précédente :

- 50% à fin Janvier ;

- 50% à fin Avril.

En cas de retard ou absence de paiement, il est prévu

des pénalités qui varient de 20% à 80%.

f) La Licence

Elle est un impôt annuel dû par toute personne

physique ou morale non soumise à la TPU et se livre à la vente en

détail des boissons alcooliques ou fermentées, soit à

consommer sur place, soit à emporter, à l'exception de l'alcool

de menthe pharmaceutique et des autres produits médicamenteux

alcoolisés. Par boissons alcoolisées, il faut entendre les

liqueurs et autres boissons contenant de l'alcool tirant plus de 12°.

Par ailleurs, les règles de recouvrement ainsi que les

obligations incombant aux contribuables sont les mêmes en matière

de Patente.

g) La Taxe sur les Armes à Feu

(TAF)

Cette taxe frappe les armes à feu détenues sur

le territoire national. Elle comprend un droit fixe (entre 100 et 1000 F CFA)

et une taxe annuelle (entre 800 et 3800 F CFA). Sont exemptées, les

armes des forces de sécurité publique et toutes celles qui n'ont

pas été mises en usage (entrepôt de commerce), exemption

valable pour la taxe annuelle.

h) La Taxe de Développement Local

(TDL)

Elle est basée sur les principales ressources de la

Commune. L'objet de cette taxe est connu dans la dénomination. Il s'agit

du développement local.

Les matières imposables identifiées par rapport

à cette appellation pourraient être la croissance des revenus et

la croissance de la productivité. Mais, la TDL n'est pas encore mis en

oeuvre dans la Commune de Sèmè-Podji.

2) Les impôts indirects

locaux.

Sur le plan technique, l'impôt indirect est intermittent

puisqu'il est fondé sur des évènements économiques

qui relèvent de l'activité et des initiatives des

contribuables.

Du point de vue juridique, l'impôt indirect est

perçu sans rôle et calculé par le contribuable

lui-même.

Les impôts indirects locaux comprennent :

a) La taxe sur les spectacles, jeux et

divertissement

Elles frappent les spectacles cinématographiques,

théâtraux, les dancings, les établissements de nuit, les

exploitations d'attraction et jeux d'adresse, les jeux et spectacles forains,

les autorisations de battre le tam-tam lors des cérémonies

funérailles ou religieuses, les appareilles automatiques placés

dans les lieux publics, l'organisation de bals ou de réjouissances

collectives, les manifestations à caractère bruyant.

Le tarif de cette taxe varie entre 1% et 5% (lois des finances

gestion 2004) des recettes, soit par établissement, soit par appareil

exploité, soit par jour.

Les pénalités pour paiement tardif varient entre

20% et 80%.

b) La taxe sur la publicité

Sont considérés comme publicité toute

implantation de panneaux publicitaires et d'indication privée dans le

domaine publique :

- l'implantation de panneaux directionnels dans le domaine

public local ;

- l'implantation d'enseignes lumineuses directionnelles dans

le domaine public local ;

- l'implantation de panneaux indicatifs sur le domaine public

local ;

- l'implantation de panneaux publicitaires dans le domaine

public local ;

- l'implantation d'enseignes lumineuses indicatives sur le

domaine public local ;

- l'implantation d'enseignes lumineuses publicitaires dans le

domaine public local ;

- l'implantation temporaire de banderoles publicitaires dans

le domaine public local ;

- l'implantation temporaire d'affiches publicitaires dans le

domaine public local ;

Font partie du domaine public local :

· les voies urbaines et leurs accessoires (terre plein

central, trottoir et abords de voies) ;

· les places publiques ;

· les bas-fonds ou marais ;

· les terrains de sport et aires de jeux ;

· tout autre bien appartenant à la Commune de

Sèmè-Podji et affecté à l'usage du public soit

à un service public.

Toute implantation de panneaux ou d'enseignes est

subordonnée au paiement d'une taxe d'autorisation et l'engagement

à verser une redevance mensuelle au profit de la Mairie de

Sèmè-Podji.

L'autorisation d'implanter un panneau ou une enseigne peut

revêtir :

- soit la forme d'un acte administratif unilatéral

(permission de voirie) ;

- soit la forme d'un contrat administratif (concession de voie

publique).

Sont considérés comme infractions :

- le non-respect de l'implantation du panneau ou de l'enseigne

dans le domaine public local, de la destination autorisée par la

permission de voirie ou par la concession de voirie ;

- l'implantation temporaire d'un panneau ou d'une enseigne

dans le domaine public local sans l'autorisation préalable du

Maire ;

- le non versement des redevances mensuelles

consécutives de 6 mois.

Tout contrevenant aux présentes dispositions,

après mise en demeure non respectée, est sanctionné par la

destruction des panneaux ou des enseignes illégalement implantées

dans le domaine public local assorti du paiement d'une amende allant de

10 000 à 25 000F CFA.

En cas de récidive, le contrevenant est

sanctionné par payement d'une amende forfaitaire de 50 000F CFA.

c) La taxe d'occupation temporaire du domaine

public

Sont considérés comme une occupation temporaire

du domaine public local aux fins d'activités privées :

- l'installation de baraques, de kiosques ou

d'appâtâmes dans le domaine public local ;

- l'installation d'auvent dans le domaine public

local ;

- l'installation de parasol dans le domaine public

local ;

- l'entreposage d'épaves de véhicules ou de

matériaux de construction dans le domaine public local ;

- l'installation sur les espaces publiques ou sur les berges

d'infrastructures touristiques ou de loisirs ;

- toute autre occupation à titre privatif du domaine

public local aux fins d'activités privées lucratives et non

lucratives, compatibles avec l'affectation dudit domaine.

d) Le droit de place dans les

marchés

Le droit de place dans les marchés comprend le droit

d'installation et le loyer versé par chaque occupant.

Dans le cadre de la gestion des marchés de

Sèmè-Podji, le droit d'installation est de :

- 25 000F CFA dans les zones non commerciales ;

- 30 000F CFA dans les zones commerciales.

Le loyer exigé de chaque occupant est de 100F/jour

à raison de 2 000F/mois.

e) La taxe sur l'exploitation des carrières et

mines

Les carrières de sable

occupent une place de choix parmi les activités

génératrices de revenu de la commune. Il s'agit principalement

des carrières de sable marin et de terre jaune. La mairie

prélève des taxes sur le passage des camions.

Le droit de passage s'élève à :

- 2000F CFA pour les camions à 6 roues,

- 3000F CFA pour les camions à 10 roues.

f) La taxe sur les véhicules

d'occasions

Elle est de 1 000F CFA par véhicule sortant

g) La contribution des acquéreurs de parcelles

(Droit de mutation)

Les droits de contribution des acquéreurs de parcelles

se présentent comme suit :

- 10 000F CFA pour les parcelles de terrain ou

d'immeubles dont la valeur vénale est inférieure ou égale

à 500 000F CFA ;

- pour les parcelles de terrain ou d'immeubles dont la valeur

vénale est supérieure à 500 000F CFA, il est

appliqué un taux unique de 2%.

h) La taxe de stationnement du véhicule sur les

parcs autos

Elle est fixée à 100F par jour à

Sèmè-Podji.

i) La taxe de circulation (gros porteur)

Elle est de 1 000F par jour.

Il existe une panoplie de taxes dont la matière

imposable existe mais n'ont pas été régulièrement

perçues. Il s'agit entre autres, des taxes de voiries, de la taxe sur la

consommation d'électricité et d'eau, de la taxe sur les locaux,

de la taxe sur les pirogues et barques motorisées, de la taxe sur la

vente des boissons fermentées de préparation artisanale, de la

taxe sur acadja , de la taxe d'exploitation forestière, du droit sur

permis de construire, du droit d'alignement et certificat

d'habitabilité, des produits de location des buvettes, des produits de

location d'immeubles, etc.

II- les recettes non

fiscales

Il s'agit des recettes de prestations de services de la

Commune, des produits du patrimoine et des activités de la Commune, des

recettes relatives aux services d'hygiènes et de salubrité

publique et aux services funéraires assurés par la Commune et

l'excédent de fonctionnement de l'exercice précédent, les

transferts et subventions reçues de l'Etat.

Paragraphe 2 : Le cadre conceptuel du

développement local et l'autonomie de développement de la

Commune.

A- Le cadre conceptuel du développement

local

1- Concept `'développement `'

Le développement est un concept abordé

différemment par beaucoup d'autres.

En effet, dans son cours « d'Initiation faits

économiques et sociaux » (1997), M. AWANGAN F.

Dénis, définit le développement comme

« un processus multiforme et multifactoriel par lequel une

société donnée avance vers la réalisation de ce que

les hommes qui y vivent ressentent comme les commodités de leur bonheur,

de leur liberté et leur plein épanouissement personnel en tant

qu'homme, cela implique sans doute un minimum de ressources intellectuelle et

humaine mais aussi la mise en place de mécanismes (économiques,

politiques et sociaux) permettant de mettre en valeur et de gérer le

plus efficacement possible et d'en répartir équitablement les

avantages à l'échelle de toute la

société ».

Selon serge LATOUCHE, dans son ouvrage : `' Le

développement n'est pas le remède à la mondialisation,

c'est le problème'' (Janvier 2002), le développement n'est

qu'une entreprise visant à transformer les rapports des hommes entre eux

et avec la nature en marchandises. Il s'agit d'exploiter, de mettre en valeur,

de tirer profit des ressources naturelles et humaines. Et quel que soit

l'objectif qu'on lui accorde, le contenu implicite ou explicite du

développement, c'est la croissance économique, l'accumulation du

capital avec tous les effets positifs et négatifs.

2- Définition du développement

local

Le développement local est défini comme un

processus dynamique qui met en interrelation les acteurs d'un territoire pour

la valorisation des ressources dans le cadre d'un projet commun.

A travers l'approche développement local, il faut

comprendre un processus autour duquel tous les acteurs d'un territoire se

mobilisent et mettent en place de mécanisme pour améliorer de

façon durable les conditions de vie de la population, ceci à

travers des projets d'avenir à ce territoire en intégrant les

diverses composantes économiques, sociales et culturelles.

· Conditions favorables à un

développement local

Pour réussir un développement, il faut :

- le territoire : le développement local

concerne un territoire ayant un statut et une taille ;

- une volonté locale : l'initiative des

projets de développement est le fait des élus et des groupes

sociaux ;

- l'interdisciplinarité : le

développement local intègre la diversité des dimensions

économiques, sociales et culturelles ;

- la capacité locale : le

développement local s'appuie sur la mobilisation des données

endogènes : ressources locales, épargne de proximité,

solidarité de voisinage et une capacité locale d'entreprise,

c'est-à-dire de générer des activités et donc de

créer la richesse.

B- Décentralisation et développement

local. Enjeux socio-économiques

1- Lien entre décentralisation et

développement local

Le lien se résume en un certain nombre

d'éléments fondamentaux à savoir :

- des compétences précises et leur transfert qui

suppose un transfert de moyens financiers et humains ;

- le renforcement des capacités pour corriger les

comportements et accroitre les compétences ;

- l'animation pour l'efficacité d'une politique locale

qui dépend surtout de la façon dont les pouvoirs publics exercent

leur fonction d'animation économique et sociale ;

- la communication, un canal favorable au

développement.

2- Enjeux socio-économiques

Les ressources financières d'une commune sont

proportionnelles au développement de son économie. A travers

cette approche, l'enjeu économique le plus important pour les

élus locaux et les populations est le développement de

l'économie locale :

- l'identification des potentialités

économiques ;

- la valorisation des potentialités

économiques ; etc.

Quant aux enjeux sociaux, ils sont axés sur le

développement humain durable, il s'agit notamment de :

- la création d'emplois qui permettra de lutter

efficacement contre la pauvreté ;

- services urbains et ruraux à rendre aux

populations ;

- la gestion des conflits entre les différents groupes

sociaux, etc.

C- Les domaines de compétences de la commune

En tant que collectivité territoriale

décentralisée dotée de la personnalité morale et de

l'autonomie financière, la commune a pour mission générale

de mettre en oeuvre des actions de développement économique,

social et culturel. En appui à cette mission deux sortes de

compétences s'offrent aux communes : les compétences

générales à toutes les communes et celles

spécifiques aux communes à statut particulier.

1- Compétences

générales

Les compétences générales concernant

notre domaine d'étude couvrent sept (07) domaines suivant des

modalités bien définies par la loi. Il s'agit de :

- le développement local, l'aménagement,

l'habitat et l'urbanisme des documents de planification, délivrance des

permis d'habiter et de construire, autorisation et contrôle de

l'occupation du domaine public de la commune ;

- les infrastructures, l'équipement et les transports

(travaux d'aménagement, de gestion et de maintenance des infrastructures

et les routes, pistes, et ouvrages d'art, signalisation routière,

éclairage public, infrastructures hydrauliques, installation des lignes

de télécommunications locales, cabines publiques, centre

d'écoute publique, radiophonique, télévisuelle, transport

des biens et des personnes) ;

- l'environnement, l'hygiène et la salubrité

(fourniture et distribution d'eau potable, collecte et traitement des

déchets, évacuation contre les inondations, délimitation

des zones interdites à l'urbanisation, création et gestion des

cimetières, création des plantations et des espaces verts,

protection des ressources naturelles, préservation des maladies

transmissibles, réglementation concernant l'assainissement

individuel) ;

- l'enseignement primaire et maternel (construction,

équipement, entretien et réparation des écoles

publiques) ;

- l'alphabétisation et l'éducation des adultes

(promotion des langues nationales) ;

- la santé et l'action sociale et culturelle

(réalisation, équipement, entretien, réparation des

centres publics de santé et de promotion sociale, des infrastructures

publiques culturelles des jeunes de sport et des loisirs au niveau de

l'arrondissement, du village et du quartier de ville) ;

- les services marchands et les investissements

économiques (construction, équipement, entretien,

réparation et gestion des marchés et abattoirs, promotion du

territoire, promotion des activités économiques).

2- La typologie des compétences

a) Les compétences propres

Ce sont des compétences qui émanent

exclusivement des responsabilités de la commune, il s'agit de :

- le développement local, l'aménagement,

l'habitat et l'urbanisme ;

- les infrastructures, l'équipement et les

transports ;

- l'environnement, l'hygiène et la

salubrité ;

- les investissements économiques et les services

marchands ;

- l'action sociale et la culture ;

- La coopération intercommunale et la

coopération décentralisée.

b) Compétences

partagées

Ces compétences impliquent l'intervention de l'Etat et

de la Commune. Elles concernent les domaines suivants :

· L'enseignement, l'éducation et

l'alphabétisation :

- construction équipement, réparation et

entretien des écoles maternelles et primaires publiques par la

commune ;

- définition des programmes d'enseignement, recrutement

et création d'écoles par l'Etat.

· La santé, l'action et

culturelle :

- équipement au niveau de l'arrondissement, du village

ou de quartier de ville de la commune ;

- programmes, personnels et équipement de niveau

communal, départemental et national.

c) Les compétences

déléguées

Il s'agit de :

- la police administrative, la protection civile,

l'organisation de la consultation démocratique au niveau des villages et

quartiers de ville ;

- la police judiciaire ;

- la publication des lois et règlements ;

- l'état civil.

D- L'autonomie de développement et les besoins

financiers du plan quinquennal de la Commune de Sèmè-Podji.

Au lendemain des premières élections communales,

les élus locaux de la commune de Sèmè-Podji ont pris en

mains la gestion des affaires de cette localité. Dès lors, un

plan de développement quinquennal a été

élaboré pour la période de 2005-2009. Ce plan vise

essentiellement à faire de Sèmè-Podji une

« commune unie », urbanisée et

sécurisée à économie compétitive et bien

gérée, où la sécurité alimentaire et le

bien-être social des populations sont assurés et les atouts

valorisés ». Objectifs nobles dirait-on certes, mais qui

nécessitent un coût auquel la jeune commune ne pourra faire face

si elle n'améliore pas le rendement de ses ressources financières

constituées essentiellement des recettes locales.

Le développement local constitue un domaine où

l'obligation de résultat revêt toute sa signification pour le

Maire élu en tant que premier responsable de la commune selon la mission

de la décentralisation : « Le Guide Du Maire »,

Introduction. Pour accomplir sa mission de développement à la

base, la loi prévoit que la commune, sous l'autorité du Maire,

élabore et adopte son plan de développement, veille à son

exécution en harmonie avec les orientations nationales, ceci en vue

d'assurer les meilleures conditions de vie à la population.

A cet effet, la Commune de Sèmè-Podji est

dotée d'un plan de développement.

Mieux, la commune élabore des documents

relatifs ;

- au schéma directeur de l'aménagement ;

- aux plans d'urbanisme dans les zones

agglomérées ;

- aux plans de détails d'aménagement urbain et

lotissement ;

- au plan de développement économique et social.

Aussi la commune délivre-t-elle les permis d'habiter et

les permis de construire, puis elle assure le contrôle permanent de la

conformité des réalisations et des constructions avec la

réglementation en vigueur.

E- Les difficultés inhérentes à la

gestion des impôts locaux

La gestion des impôts locaux implique deux acteurs

principaux que sont les contribuables et l'administration fiscale

I- Les difficultés de l'administration

fiscale

1- Les difficultés d'ordre humain et

matériel

Il s'agit de l'insuffisance de personnel qui se pose

notoirement dans les services du CIPE et de la Mairie et qui emprise

véritablement l'exécution des tâches pouvant conduire

à un bon rendement de ressources générées par les

impôts locaux. En effet, les agents qui s'occupent des papiers