4. ARBITRAGE SUR PRODUITS DE TAUX (FIXED INCOME

ARBITRAGE):

Stratégie:

Le but ici est de chercher à tirer profit des mouvements

et des déformations de la courbe des taux. Elle utilise comme

véhicule les titres d'État, les futures et les swaps

de taux.

Application:

Les gérants identifient des situations auparavant

stables qui s'écartent de leurs moyennes historiques, ou des situations

dans lesquelles un choc externe peut provoquer des modifications profondes. Les

gérants cherchent à éviter tout lien avec les

marchés et visent, comme c'est le cas en EMN, à produire des

rendements grâce à leur seule habileté à identifier

au bon moment les bons titres (i.e. mal évalués).

Cette stratégie est extrêmement quantitative. Son

principal risque est donc un risque de modèle et de gérant. Les

autres risques, auxquels cette stratégie est confrontée, sont les

risques de change, de crédit, de contrepartie, de liquidité/

timing (c'est ce dernier qui a provoqué la faillite de LTCM).

Une transaction sur base est un exemple de stratégie

d'arbitrage de revenu fixe. Cette transaction consiste à acheter ou

à vendre un contrat à terme sur taux d'intérêt et,

simultanément, à vendre ou à acheter de façon

symétrique un titre de revenu fixe livrable aux termes du contrat

à terme.

Décisions du gestionnaire et occasion de profit. Un

gestionnaire de hedge fund achète une obligation de l'État tout

en vendant un contrat à terme portant sur cette obligation.

Le profit à en tirer dépendra:

1. De l'incertitude concernant l'obligation à livrer

selon le contrat à terme;

2. Des fluctuations de l'offre et de la demande des

obligations correspondantes.

Les principales stratégies sont:

· · L'anticipation sur les déformations de la

courbe des taux:

· · Aplatissement/ pentification. Par exemple, long

2 ans, short 10 ans à sensibilité équivalente.

· · Butterfly. Par exemple, long 2 ans et 30 ans,

mais short 10 ans. L'idée est de jouer un resserrement entre les

extrêmes (2 et 30 ans) et le milieu (10 ans) sur la courbe des taux.

Enjeux:

Cette stratégie est extrêmement quantitative. Son

principal risque est donc un risque de modèle et de gérant.

24

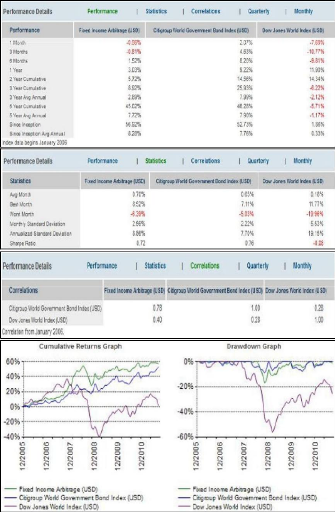

Quelques Chiffres:

25

5 La stratégie Fixed Income Arbitrage offre des

rendements annuels moyens sur 5 ans de 7,72%, légèrement

inférieurs aux rendements de l'indice obligataire mais supérieur

à l'indice actions (Citigroup WGBI 7.9% et DJW -1.17%).

Cependant, la volatilité est légèrement

supérieure à l'indice obligataire mais deux fois inférieur

par rapport à l'indice action 8.86% contre 7,90% pour Citi WGBI et

17,15% pour DJW).

On remarque qu'il y'a une légère

corrélation par rapport aux marchés actions / obligations (0,78

contre le Citi WGBI et 0,40 contre le DJW). On peut trouver une meilleure

diversification dans d'autres stratégies.

|