Chapitre 1 : Audit

fiscal et gestion du

risque fiscal.

Introduction :

fiscaux.

Ce chapitre a pour objectif de clarifier la notion de risque

fiscal et

d'introduire l'audit fiscal comme un outil efficace de gestion

des risques

une variable essentiel de la gestion des risques de

l'entreprise. En effet, le risque fiscal génère non seulement des

conséquences financières mais peut

nuire fortement à la réputation de

l'entreprise.

La gestion du risque fiscal constitue, dans le contexte

économique actuel,

12

FINANCIAL

GROUP

CONSULTING

Audit fiscal : Gestion des risques et outils d'optimisation

Section 1 Notion de risque fiscal.

Le risques fiscal fait partie des cartographies des risques

qui pèsent sur les décisions de gestion des entreprises, quelle

sont ses origine et comment on peut l'optimiser.

A- Problématique du risque fiscal.

1-Définition et typologie :

a- Définition :

Le risque fiscale peut être définit comme

étant la probabilité d'émergence d'une dette

supplémentaire vis-à-vis du trésor public. Il prend son

origine à partir des potentielles discordances entre les règles

fiscales en vigueur et l'application de ces règles au niveau de

l'entreprise. 5

b-Exemple : Cas de l'impôt sur les sociétés

(IS) :

L'impôt sur les sociétés par exemple peut

être à l' origine de plusieurs impôts et taxes en raison de

la largeur de l'assiette et la complexité des calculs. Les risques

potentiels portent sur le rehaussement du bénéfice imposable,

soit à cause de la non déductibilité d'une charge, soit

parce qu'un produit n'a pas été pris en compte.

Pour une bonne approche du calcul de risque en matière

d'IS. Il convient de distinguer deux notions qui sont utilisées en audit

fiscal : risque en base et risque en droit.

b-1-risque en base :

Le risque en base correspond au montant estimé du

rehaussement du résultat fiscal de l'exercice

considéré.

b-2-risque en droits :

Le risque en droits correspond au supplément d'IS

résultant pour l'exercice considéré de la prise en compte

de ce rehaussement.

5 Hongceng Cao, Xiaohui Xu, Guojie Ao, Study , The

Tax Planning of Enterprise Income Tax, International Journal of Business and

Management, May, 2009, Vol 5 No 4, P 36 40 ISSN 1833-8119.

13

FINANCIAL

GROUP

CONSULTING

Audit fiscal : Gestion des risques et outils d'optimisation

b-3-Exemple :

L'auditeur identifie une dépense de 100.000 DH

supportée au titre de l'exercice N par la société A, sans

justification économique apparente. Le résultat fiscal

dégagé par la société au titre de l'exercice est un

bénéfice de 2.700.000 DH au titre duquel la société

A a versé un IS de 810.000 DH (taux d'IS : 30 %). La

société A ne dispose pas d'un déficit reportable à

la clôture de l'exercice précédent.

Le risque en base lié à la non

déductibilité de la dépense prise en charge par la

société A s'élève à 100.000

DH.

Le risque en droit est alors égal à 100.000

×30% (IS) = 30 0000 DH.

Le risque définitif en droits ne constitue pas le

montant du risque encouru pour évaluer le coût global de

rehaussement l'auditeur doit en outre calculer le montant de

l'intérêt de retard et des pénalités.

Le risque en base peut être partiellement

négligé lorsque l'entreprise a payé comme impôts

exigible à l'Etat la cotisation minimale. Si par exemple la

société A a dégagé un déficit de 2.000.000

DH elle sera obligé de régler la cotisation minimale (0.5% du

cumul de chiffre d'affaire et des produits financiers). Dans ce cas la non

déductibilité de la dépense de 100.000 DH n'aura aucun

impact sur le résultat fiscal après rectification qui est

toujours déficitaire.

2-Origine des risques fiscaux :

Le risque fiscal peut prendre naissance à partir de

plusieurs variables liées soit aux opérations stratégique

à caractère structurelle ou aux opérations

récurrentes qui mouvementes le cycle d'exploitation de l'entreprise. En

négligent le risque lié au détournement

délibéré des règles de la fiscalité, les

risques fiscaux peuvent être d'origine interne ou externe comme ils

peuvent être courants ou non courants.

14

FINANCIAL

GROUP

CONSULTING

Audit fiscal : Gestion des risques et outils d'optimisation

En générale on distingue quatre sources principales

de risque fiscal :

a- Le risque de transactions :

Certaine opération non récurrente à

caractère complexe et incertain peuvent être source de risque

fiscaux, telle que les opérations de fusion, scission, conversion des

dettes en action... en raison de leur nature elles sont souvent suivies par

contrôle fiscaux de la part de l'administration fiscale.

La présence des experts en la matière avant et

durant chaque opération à caractère structurelle et la

mise en place d'une politique fiscale formalisée peuvent contribuer

à la minimisation du risque de transaction.

b- Risque fiscal lié au cycle financier :

La complexité du cycle financier est une source

permanente des risque, en effet plus le cycle financier est complexe plus il

est difficile de poursuivre une gestion efficace de la charge fiscale de

l'entreprise. 6

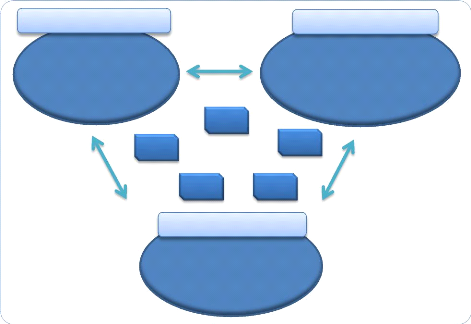

Cycle d'exploitation :

· ACHAT

· PRODUCTION.

· VENTE.

IR

TVA

Cycle de financement

· Emprunt

· Apport en capital

· Distribution

TP

IS

RAS

Cycle d'investissement

· Acquisition d'immobilisations

· Cession

d'immobilisations

Figure 1 relation cycle financier et

fiscalité

6 Georges Legros, Mini manuel de finance

d'entreprise, Dunod, Paris, 2010 ISBN 978-2-10-055461-4

15

FINANCIAL

GROUP

CONSULTING

Audit fiscal : Gestion des risques et outils d'optimisation

La variable fiscale est liée à chaque mouvement

du cycle financier de l'entreprise. En effet l'Etat impose la marge

bénéficiaire réalisée par voie d'impôt sur

les sociétés, l'encaissement de cette marge est taxé au

niveau de la taxe sur la valeur ajouté, les acquisitions des

immobilisations nécessaires au bon fonctionnement du cycle financier

sont soumises à la taxe professionnelle et enfin les opérations

de transfert de revenus au profit des personnes physiques sont régies

par l'impôt retenu à la source (RAS).

Le niveau de formation, de communication et de documentation

des parties impliquées au niveau des opérations à

caractère fiscal ou ayant un impact fiscal directe ou indirecte

constitue un outil clef pour minimisation des risques fiscaux liés au

cycle financier.

c- Les risques comptables:

La comptabilité est un outil de centralisation des

informations à caractère économiques, financière et

commerciale dans un but de refléter une image fidèle du

patrimoine de l'entreprise. Elle constitue la principale base du contrôle

fiscal et, par conséquent de découvert de défaillance au

niveau des processus de la détermination de la base imposable. Le choix

des procédures efficaces de traitement et d'imputation, d'analyse et de

justifications comptables et de rapprochements les données comptables et

donnés fiscales peut contribuer à réduire les risques

fiscaux d'origine comptable.

16

CONSULTING GROUP

FINANCIAL

Audit fiscal : Gestion des risques et outils d'optimisation

Tableau 1 : Processus de traitement de l'information

comptable7

Fonctions de

l'entreprise

|

Enregistrement

comptable

|

Fiscalité de

l'entreprise

|

Déclaration fiscales

|

· Production

· Commercial

· Personnel

· Direction

|

· Journaux

· Grand livre

· Balance

|

· Obligations déclaratives

· Obligations comptables

· Obligations de

versement

|

· Déclarations périodiques

· Déclarations mensuelles

· Avis de versement

· Demandes et

déclarations diverses

|

Fait générateur de la

charge fiscale

|

Transcription des

opérations de

l'entreprise

|

Respect des obligations

fiscales propre à

la

situation de l'entreprise

|

Indices du respect des

obligations fiscales

|

|

d- Risque d'origine interne et externe :

La différenciation entre risque d'origine externe et

risque d'origine interne n'englobe pas leur interaction.

Généralement, les risques d'origine externe sont aggravés

par les faiblesses internes.8

7 Rachid SEDDIK SEGHIR, l'audit fiscal des

sociétés dans le contexte marocain, aspects

méthodologiques et pratiques, 1996, Mémoire Cycle d'expertise

comptable ISCAE, Casablanca.

8Olga Lukashina, The issues of tax risks calculation

and management, European integration studies,2011, No 5,P 141-144.

17

|

|

FINANCIAL

|

|

|

|

|

|

|

|

|

|

|

CONSULTING

GROUP

|

|

Audit fiscal : Gestion des risques et outils d'optimisation

|

|

|

|

|

|

|

Tableau 2 : origines des risques fiscaux internes et

externes :

Origines des Risques fiscaux

Internes

|

Externes

|

Incompétences ou insuffisance des

ressources

humaines de l'environnement administratif

|

Rareté des ressources humaines compétentes.

|

Pratiques non qualifiées ou négligentes

|

Changement de doctrines ou de pratiques

administratives

|

Méconnaissances des règles, des textes, de

la

doctrine ou de la jurisprudence

|

Complexité, ambiguïté, inadaptation

et

incertitude des textes fiscaux

|

Méconnaissance des avantages fiscaux

|

Apparition d'une nouvelle jurisprudence fiscale

|

Procédures défaillantes

|

Mauvaise interprétation de la pratique

de

l'entreprise par l'administration

|

Absence d'autocontrôle

|

Contrôleurs fiscaux n'ayant pas les

qualifications

techniques nécessaires

|

Mauvaise coordination entre les services

impliqués

par la fiscalité

|

Discordance inconciliables entre comptabilité et

fiscalité

|

Comptabilité irrégulière,

incohérente, non

probante ou insuffisante, comptabilité

non

tenue à jour

|

Difficulté de justification probante de

certaines

dépenses

|

Absence de confidentialité et de discrétion

du

personnel

|

Pression des clients ou des fournisseurs ou des

autres

parties prenantes pour le non-respect des

dispositions fiscales

|

|

B La gestion proactive du risque fiscal :

Le comportement à caractère réactif des

contribuables vis-à-vis des problèmes et risques fiscaux

contribue indirectement à l'intensification de ces risques et

problèmes. 9La mise en place d' système de gestion

proactif capable de prévoir, de contrôler et d'optimiser la charge

fiscale de la firme.

9 Daniel N, Erasmus II, Proactive Tax Risk Management, THOMAS

JEFFERSON SCHOOL OF LAW SAN DIEGO, TJSL Research Paper No, 1435612, September

2009

18

|

|

FINANCIAL

|

|

|

|

|

|

|

|

|

|

|

CONSULTING

GROUP

|

|

Audit fiscal : Gestion des risques et outils d'optimisation

|

|

|

|

|

|

|

|

|

|

|

|

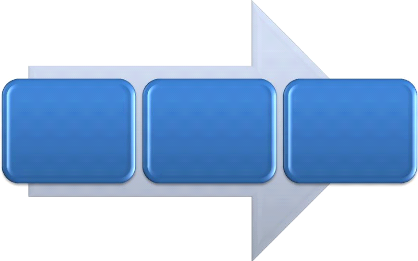

1- Définition et concept

général :

La gestion proactive du risque fiscale est un outil de

minimisation de survenance des risques fiscaux qui peuvent avoir une

conséquence directe ou indirecte sur la trésorerie de

l'entreprise. Elle se base sur trois étapes à caractère

systématique et dynamique qui facilite le calcule et la maitrise de la

fiscalité de l'entreprise avant, durant et après tout

opération comptable, commerciale et financière.

Constituer un

groupe de

travail chargé

de la

fiscalité

choisir une

stratégie

fiscale

recenser les

problèmes et

risques

fiscaux

existants

Figure 2 : les étapes de la gestion proactive du

risque fiscale :

Les différentes étapes de la gestion proactive se

présentent comme suit :

a-Constituer un groupe de travail chargé de la

fiscalité :

La première étape de la gestion proactive du

risque fiscal se base sur l'existence d'un groupe de travail chargé de

la fiscalité. Le dit groupe comprend les personnes chargés des

postes suivants :

? Directeur administratif et financier. ;

? Fiscaliste ;

? Juriste ;

? Les autres directeurs opérationnels ;

19

FINANCIAL

GROUP

CONSULTING

Audit fiscal : Gestion des risques et outils d'optimisation

b -Etablir une stratégie fiscal :

A l'aide des conseillers fiscaux externe le groupe choisie la

stratégie fiscale approprié à mette en place. Cette

dernière a pour but de définir formellement :

· Le seuil de risque fiscal toléré ;

· La nature de la relation à opérer avec

l'administration fiscale ;

· Le niveau d'interaction des autres services avec le

groupe travail chargé de la fiscalité ;

· Le mode d'imposition, le régime fiscal et le lieu

d'imposition à adopter à long terme ;

c-Recenser les problèmes et risques fiscaux existants

:

Le recensement des problèmes et risques fiscaux

débute par une demande auprès de l'administration fiscale de la

situation fiscale de l'entreprise pour faciliter au groupe de travail la

distinction entre les problèmes connus et inconnus au niveau de

l'administration fiscale ainsi que de procéder à la

résolution de ceux qui sont connus.

2- Les outils de la gestion proactive du risque

fiscale :

a- la planification fiscale :

La planification fiscale constitue un outil essentiel de

minimisation des risques fiscaux qui facilite le calcul et la maitrise de

l'évolution de la charge fiscale de l'entreprise.10 Elle peut

préalablement intervenir au sein de plusieurs départements dont

les décisions sont liées soit directement ou indirectement

à la charge fiscale de la firme, ces domaines d'intervention englobent

les décisions suivantes :

· Le choix du mode et des moyens de financements ;

· Le choix de la forme juridique ;

· Le choix du secteur et du lieu d'investissement ;

· Le choix de la nature d'investissement ;

· Le choix du mode de fonctionnement du cycle

d'exploitation ;

· La distribution des résultats ;

10 Hongceng Cao, Xiaohui Xu, Guojie Ao, Study , The Tax

Planning of Enterprise Income Tax, International Journal of Business and

Management, May, 2009, Vol 5 No 4, P 36 40 ISSN 1833-8119.

20

Audit fiscal : Gestion des risques et outils d'optimisation

FINANCIAL

CONSULTING

GROUP

La planification fiscale est un outil d'aide à la

décision qui offre au chef d'entreprise les scénarii potentiel

lié à chacune des types de décisions ci-dessus.

b- La mise en place d'un système d'information fiscale

:

Un système d'information est un ensemble

organisé de ressources qui permet de collecter, regrouper, classifier,

traiter et diffuser de l'information liée à la charge

Figure 3 : structure du système d'information

fiscale :

fiscale de l'entreprise.

Le début des années 2000 a été

marqué par l'émergence d'une nouvelle technologie capable

d'améliorer les outils de gestion de la fiscalité au sein de

l'entreprise, de renforcer le processus de création de valeur et de

réduire au minimum le risque fiscale émergent11.

Prenant l'exemple d'une multinationale disposant 30 succursales à

l'Etats Unis et de plus de 60 filiales et centre de liaison partout dans le

monde. Une telle structure dispose de plus de 1500 obligations fiscales dans

plus de 80 pays, la mise en place d'un système d'information fiscale

semble l'unique solution à ce problème.

11 Bob Norton ,The Rise of Global Tax Management

Platforms, FinancialExecutive ,May 2012, P 50-53.

21

FINANCIAL

GROUP

CONSULTING

Audit fiscal : Gestion des risques et outils d'optimisation

|