Section 2 : Initiation à l'audit fiscal :

méthodologie et objectif.

Sous le contexte des réformes fiscales adoptées

à partir des années 1980, une nouvelle discipline d'audit

à émerger dans un objectif de contrecarrer les risques

émanant d'une fiscalité complexe et inconstante.

A- Cadre méthodologique et définition de

l'audit fiscal:

1-Définition :

L'audit fiscal est une nouvelle discipline d'audit qui

s'inspire des principales règles et démarches de l'audit

comptable, pour mieux la clarifier nous retenons les définitions

suivantes :

? L'audit fiscal se résume en un ensemble d'actions et

de décisions prises par l'entreprise pour maitriser et réduire la

charge fiscale avec la plus grande efficacité et sans l'exposer à

des risques fiscaux.12

? L'audit fiscal a pour objectif l'examen de la situation

fiscale de l'entreprise. Il s'agit en fait, en ayant recours à des

spécialistes en la matière de voir de quelle façon

l'entreprise appréhende la fiscalité et comment elle

intègre le paramètre fiscal.13

En résumé l'audit fiscal est un exercice qui a

pour objet la validation de la charge d'impôts d'une

société ainsi que l'identification et quantification des risques

fiscaux auxquels la dites société peut se trouver exposée

du fait de l'inobservation des règles fiscales.

Dans la pratique l'audit fiscal est considéré

comme étant une extension de l'audit comptable et financier à

laquelle on fait appel lorsque la certification des comptes est presque

achevée afin de se prononcer sur la régularité du poste

impôts et taxes à payer.

L'audit fiscal est une mission spécialisée ayant

pour objet l'obtention des indications sur le degré du risque encouru

par l'entreprise. Il vise donc à contrecarrer les risques fiscaux

auxquels s'expose l'entreprise et permet aussi l'évaluation des services

chargés de la fiscalité.

L'auditeur fiscal peut intervenir sous le contexte de

plusieurs domaines liés à la fiscalité en suivant

différents objectifs tel que :

12 Mohamed Lahyani, L'audit fiscal Guide de

contrôle, 2011, Edition Audit & analyse, page 27

13 Mohamed Ben Hadj Saad, l'audit fiscal dans les pme

: Proposition d'une démarche pour l'expert- comptable, 2009,

Mémoire pour l'obtention du diplôme d'expert-comptable

22

FINANCIAL

CONSULTING

GROUP

Audit fiscal : Gestion des risques et outils d'optimisation

? Le calcul des risques fiscaux existant et préparation

des redressements nécessaires avant tout

control fiscal potentiel.

? L'Analyse des composantes de la charge fiscale de

l'entreprise et proposition des modèles fiscaux

optimisés.

? La contribution à l'élaboration des montages

financiers et à la minimisation des risques lors

des

opérations financières à caractère

structurelle.

2 - Cadre méthodologique :

Domaines d'intervention de l'audit fiscal

Travaux d'audit avant l'arrêtée des comptes par le

commissaire aux comptes.

Audit comptable et financier Audit fiscal

Calcul des risques fiscaux

Certification des comptes du bilan et de CPC.

Analyse critique de la

position fiscale

de

l'entreprise.

mutation de la structure

Montage financier et

Optimisation fiscale

financière

Audit contractuel multi

Evaluation de la

gestion fiscale

objectifs

Audit fiscal

Figure 4 : Domaine d'intervention de l'audit

fiscal.

t d'dt l i éi

définition d'un cadre méthodologique qui

délimites des règles formalisés, connues et

acceptées des émetteurs et récepteurs de l'information

faisant objet de la mission d'audit. En adoptant ce cadre comme un outil

d'autocontrôle l'auditeur fiscal constituera un référentiel

lui permettant de mener sa mission en utilisant les techniques et les

procédures les plus adaptées.

23

FINANCIAL

GROUP

CONSULTING

Audit fiscal : Gestion des risques et outils d'optimisation

a- les compétences de l'auditeur fiscal :

Les règles générales appliquées

d'une façon personnelle à l'auditeur fiscal concernent en

principe son indépendance, sa compétence et son

intégrité.14

a-1 Indépendance :

L'auditeur fiscal doit être et paraitre impartial dans son

jugement. Il est supposé avoir une indépendance complète

soit au niveau matériel ou au niveau morale. L'indépendance

matérielle stipule que l'auditeur ne soit pas en situation de

dépendance qui risque de compromettre son objectivité.

L'indépendance morale permettra de s'assurer que

l'auditeur fait preuve d'honnêteté et d'intégrité

dans son comportement.

a-2 Compétence :

Le succès de la mission d'audit fiscal est

conditionné par un niveau minimum de compétence en matière

de fiscalité, comptabilité, de droit et des techniques d'audit

ainsi que l'outil informatique.

Contrairement à l'audit comptable et au commissariat

aux comptes qui sont réservés seulement aux experts comptables

l'audit fiscal n'est pas réservé exclusivement à un

métier précis.

La complexité de la mission exige l'intervention d'un

groupe d'auditeur multidisciplinaire consolidant des compétences

spécialisées en fiscalité, en droit et audit dont les

travaux seront coordonnés par un spécialiste maitrisant

parfaitement les techniques d'audit.

a-3 Secret professionnel:

L'auditeur fiscal est confronté tout au long de ses

missions à un certain nombre d'information confidentiel ou de risque

important dont la divulgation pourrait causer des préjudices à

l'entreprise auditée.

14 Rachid SEDDIK SEGHIR, l'audit fiscal des

sociétés dans le contexte marocain, aspects

méthodologiques et pratiques, 1996, Mémoire Cycle d'expertise

comptable ISCAE, Casablanca.

24

FINANCIAL

GROUP

CONSULTING

Audit fiscal : Gestion des risques et outils d'optimisation

b- Méthodologie de l'audit fiscal :

L'adoption d'une méthodologie et d'une démarche

dans les missions d'audit fiscal constitue un pilier essentiel pour la

réalisation des objectifs fixés dans la lettre de mission. En

effet l'auditeur fiscal est amené à respecter un certain nombre

de normes et de procédures tout au long de sa mission. 15

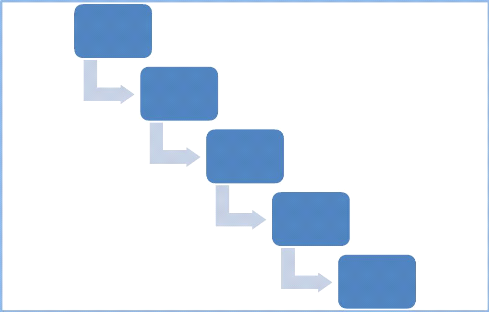

Figure 5 : Démarche de l'audit fiscal.

Phase préliminaire

Prise de

connaissance

générale

Evaluation du

contrôl interne

inhérent

aux

questions fiscales

Control des

opération à

caractère

fiscal

synthèse et rapport

La démarche d'audit fiscale se base sur une approche

positive qui offre à l'auditeur la capacité d'adapter le contexte

de sa mission aux caractéristiques de la structure auditée.

Les différentes étapes de la démarche

d'audit fiscal se définissent comme suit :

15 Rachid SEDDIK SEGHIR, l'audit fiscal des

sociétés dans le contexte marocain, aspects

méthodologiques et pratiques, 1996, Mémoire Cycle d'expertise

comptable ISCAE, Casablanca.

25

FINANCIAL

GROUP

CONSULTING

Audit fiscal : Gestion des risques et outils d'optimisation

b-1-Phase préliminaire :16

Avant l'acceptation de la mission l'auditeur devra effectuer un

diagnostic dont le but serait de savoir si la mission demandée est

faisable dans quels délais et à quel coût. Cette phase

débouchera sur la préparation de la mission d'un contrat d'audit

appelé lettre de mission qui devrait résumer.

b-2- Prise de connaissance générale de la

fonction fiscale de l'entreprise :

La phase de prise de connaissance générale

permet à l'auditeur de définir les spécificités

fiscales de l'entreprise et d'identifier les risques fiscaux liés au

cycle financier de ladite entreprise. Cette lorsqu'elle est bien menée

pourra réduire sensiblement la durée d'intervention de l'auditeur

fiscal en lui facilitant d'identifier facilement les éléments du

travail sur lesquelles il doit focaliser ses effort.

b-3- L'étude Du contrôle interne

spécifique au domaine fiscal :

L'analyse du système de contrôle interne

spécifique à la fonction fiscale dépend des

spécificités de la mission. En effet lorsqu'il s'agira

d'apprécier la régularité fiscal l'auditeur

s'intéressera à l'ensemble des sécurités mises en

place par l'entreprise pour traiter les opérations fiscales à

travers le questionnaire de contrôle interne. 17Par contre

dans la perspective d'un contrôle d'efficacité l'auditeur

d'intéressera à l'évaluation de l'effort et des moyens

consacrés par le service fiscal à la gestion.

b-4- Contrôle des opérations à

caractère fiscal :

Les conclusions des étapes précédentes

permettent à l'auditeur de bien définir les opérations

fiscales sur lesquelles le programme de travail sera focalisé. Ce

programme dépondra de la nature et objectif de la mission et peuvent

être selon le cas axés essentiellement sur :

? Le respect des règles fiscales.

? L'efficacité des choix fiscaux opérés par

l'entreprise.

b-5-Synthése et rapport :

Le rapport d'audit fiscal est un document dans lequel seront

consignées la synthèse et les conclusions des travaux de

l'auditeur.

16 Annexe 1 : Matrice de prise de connaissance.

17 Annexe 2 : Questionnaire de contrôle

interne.

26

FINANCIAL

GROUP

CONSULTING

Audit fiscal : Gestion des risques et outils d'optimisation

B - Objectifs et limites de l'audit fiscal :

1- Objectifs de l'audit fiscal :

La mission d'audit fiscal se définit à travers les

notions suivantes :

- L'audit fiscal étudie et analyse les dispositions

desquelles résultent des obligations

légales auxquelles l'entreprise doit se conformer sous

peine de sanctions.

- Il oriente les décisions prises par l'entreprise vers

des choix rationnels et cohérents fondés sur des avantages et/ou

options fiscales qui sont de nature à lui procurer un gain en termes

d'impôt.

On attribuera à l'audit fiscal deux objectifs distincts

:

? Un objectif de régularité : contrôle de la

régularité fiscale.

? Un objectif stratégique : contrôle de

l'efficacité.

a- Objectif de régularité :

C'est un contrôle qui consiste à s'assurer de la

concordance entre les décisions prises par l'entreprise et les

règles fiscales en vigueur. Il permet ainsi d'identifier les risques et

leurs origines ainsi que le passif financier qu'ils peuvent

générer sous forme de fiscalité latente.

b- Le Contrôle d'Efficacité :

Il mesure les choix de l'entreprise en matière des

opportunités et des avantages fiscaux accordés par la loi. Ce

contrôle porte sur l'analyse :

- Des choix tactiques liés à la gestion courante de

l'entreprise.

- Les autres sont des choix stratégiques à

savoir le choix du régime, du lieu et mode d'imposition.

2- Les limites de l'audit fiscal

:

L'audit fiscal constitue un moyen de gestion et d'optimisation

de la charge fiscale cependant il est limiter par un certain nombre de

contraintes en matière des techniques et des outils de travail au niveau

de l'audit de la régularité et en matière de

difficulté de sortir avec un jugement parfaitement objectif de

l'efficacité de la fonction fiscal d'une entreprise.

27

|

|

FINANCIAL

|

|

|

|

|

|

|

|

|

|

|

CONSULTING

GROUP

|

|

Audit fiscal : Gestion des risques et outils d'optimisation

|

|

|

|

|

|

|

|

|

|

|

taxes qui composent l'environnement fiscal des entreprises

marocaines et

La maitrise des outils de gestion de risque fiscal quel que

soit l'approche adoptée (réactionnelle : Audit fiscal ou

proactive : gestion proactive du risque fiscal), repose sur une maitrise

absolue des règles et des lois qui régissent l'environnement

fiscal de des entreprise. En effet le métier d'auditeur fiscal ne peut

être exercé que par des professionnels de la fiscalité,

à cet égard qu'elles sont les différents impôts

et

comment on peut traiter les risques fiscaux qu'ils

génèrent.

|