Analyse comparative de la solvabilité au sein des institutions bancaires: cas de la TMB, Rawbank et BCDC.( Télécharger le fichier original )par Pascal NTIBAMENYA ISC Goma - Graduat 2014 |

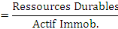

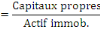

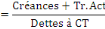

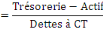

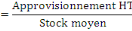

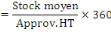

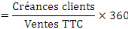

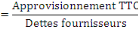

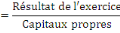

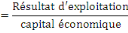

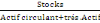

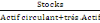

I.1.7.2 Le rôle pratique du diagnostic financierDe façon générale, les agents qui ressentent la nécessité d'effectuer le diagnostic financier de l'entreprise sont les partenaires internes ou externes qui s'interrogent sur la qualité des performances et sur la vulnérabilité d'une entreprise pour deux séries de raisons. D'une part certains de ces partenaires sont en relations professionnelles avec l'entreprise et sont donc soucieux de maîtriser les risques liés à ces relations. Ainsi, le banquier qui accorde les crédits s'interroge sur la capacité de remboursement à court terme, moyen et long terme. Le fournisseur qui accorde un délai à un client se demande s'il a des bonnes chances d'être réglées lorsqu'il présentera sa facture. D'autre part, certains agents appartenant à l'entreprise elle-même sont également conduits à effectuer un diagnostic financier. Certains sont d'abord soucieux d'évaluer la sécurité de leurs emplois et les perspectives de progression de leurs rémunérations : c'est le cas des salariés et pour les instances représentatives ; en particulier, le comité d'entreprise à compétence pour se faire communiquer des informations financières, interroger la direction sur la marche de l'entreprise et, en cas de besoin, se faire assister par un expert en diagnostic pour améliorer sa capacité d'analyse. Par ailleurs, certains membres de l'entreprise ont pour attribution professionnelle d'assurer un suivi de la direction financière afin d'alerter la direction sur des risques ou des opportunités appelant des réactions immédiates ou à terme ; ces agents participent également à des démarches de diagnostic financier interne. I.1.7.3 Les démarches fondamentales du diagnostic financierLes démarches du diagnostic financier sont particulièrement diversifiées. Mais on peut cependant les classer en raison des informations qui leur servent de support, soit en raison des instruments qu'elles utilisent. a) En ce qui concerne la nature des informations utilisées, elles peuvent être qualitatives ; mais en général un diagnostic financier privilégie le traitement systématique des informations chiffrées, notamment d'origine comptable. Selon les supports comptables utilisés, on distingue ainsi couramment : · L'analyse statique, qui repose essentiellement sur l'analyse du bilan ; · L'analyse de performances, qui conduit à examiner le compte des résultats ; · L'analyse des tableauxdes flux, qui permet d'éclairer les évolutions financières grâce à des états tels que le tableau de financement ou grâce à d'autres types de tableaux. b) Quant à la nature des instruments utilisés, elle permet d'identifier plusieurs grandes méthodes utilisables d'ailleurs de façon conjointe et non pas exclusive : · La méthode des ratios est fondée sur la recherche des rapports significatifs entre les grandeurs financières issues du bilan, du compte de résultat ou de tableaux des flux ; · La méthode de la relation de trésorerie cherche à donner une vision synthétique en calculant le fonds de roulement, le besoin en fonds de roulement et la trésorerie ; la relation de trésorerie rapproche ces notions pour faire ressortir les ajustements financiers majeurs, caractéristiques de la « structure financière ». · L'établissement des multiples documents, notamment des tableaux de flux, permet également de disposer d'indicateurs financiers qui éclairent à la fois les performances et les équilibres financiers. Le diagnostic financier permet aussi de comparer les situations de l'entreprise au long d'une certaine période. Et cela grâce à des méthodes que nous avions citées avant. La méthode des ratios est beaucoup plus utilisée localement. Cette référence permet d'analyser les variations aussi de ces ratios durant des périodes différentes. En ce qui concerne cette méthode, il y a une diversité de ratios financiers et autres types de ratios. Ces ratios permettent à toute personne à toute personne qui veut lire les documents financiers de l'entreprise qui sont composés du bilan, le compte de résultat, et les états annexés et qui souhaitent les comprendre, et surtout les interpréter [...]32(*) L'utilisation de la méthode de ratios33(*) La diversité des ratios (financiers et autres) utilisables en gestion peut paraître déroutante, elle ne fait que traduire deux caractéristiques majeures de la méthode. Il s'agit d'une méthode ouverte, ce qui signifie que chaque analyste, entreprise ou institution a tendance à élaborer une « batterie » de ratios adaptés à ses préoccupations. Ces ratios se regroupent en quatre types34(*) : les ratios de structure, les ratios de synthèse, les ratios de rotations, et les ratios de rentabilité. 1) Les ratios de structure : sont des indicateurs qui caractérisent la comparaison du patrimoine en mesurant des rapports relatifs à l'actif et au passif. A propos de l'actif, on cherche à dégager le « poids » de chaque élément pour faire ressortir l'impact de conditions technico-économiques ; ainsi, une entreprise de haute technologie utilisant du matériel coûteux présente un ratio d'immobilisation particulièrement élevé, une entreprise au cycle d'exploitation long (construction navale, bâtiments et travaux publics...) fait apparaitre des ratios de stock dont la valeur reflète cette lourdeur[...] Les ratios de structure concernant le passif fournissent pour leur part des indicateurs sur la composition du financement. D'une part, ils permettent d'apprécier l'autonomie dont l'entreprise fait preuve en matière de financement, grâce à la comparaison entre les capitaux propres et les dettes. D'autre part, ils permettent de juger la stabilité du financement grâce à la comparaison systématique entre les capitaux stables (« les capitaux permanents ») et les dettes à court terme. 2) Alors que les ratios de structure sont établis sur l'actif et le passif considérés séparément les ratios de synthèse rapprochent systématiquement des éléments d'actif et de passif. Ils permettent ainsi de traduire les conditions de financement de certains éléments de l'actif, soit les possibilités de remboursement des dettes à CT par les composants de l'actif circulant, liquide à CT. 3) Les ratios de rotation concernent pour leur part les stocks, les créances commerciales et les dettes fournisseurs. En mesurant les délais et les vitesses de rotation de ces éléments du bilan, on éclaire à la fois les conditions d'activité (mesurer des délais de règlement accordés aux clients et reçus des fournisseurs, durée de la période de stockage) et leurs incidences sur la solvabilité de l'entreprise. Celle-ci a en effet intérêt à récupérerrapidement des liquidités associées à ses stocks ou ses créances (délais courts ou vitesses de rotation élevées) et à régler ses fournisseurs le plus tard possible (délais longs ou vitesse de rotation faible) 4) Les ratios de rentabilité permettent l'étude des performances de l'entreprise. Certains de ces ratios reposent sur la comparaison entre les résultats obtenus et le montant des opérations de production et de vente qui ont permis de les engendrer : on raisonne alors en termes des marges. Ces quatre types de ratios sont utilisables aux entreprises de toute forme mais les particularités se situent sur le type d'entreprise ; il y a des ratios spécifiques. Tableau n° 2: Tableau synoptique de ratios

* 32Diane MAJUNE, Analyse des états financiers, cours inédit, ISC-GOMA, 2014-2015, P1 * 33Philippe KNEIPE, Trésorerie et finance d'entreprise, 3em éd, De Boeck, Paris,1997, p302 * 34 Elie COHEN, Dictionnaire de gestion, Op cit, pp299-300 |

|

·

·

·

·

·

·

·

·