Politique budgétaire en RDC: instruments, moyens et efficacité.( Télécharger le fichier original )par Alain NZANZU TAVULYANDANDA Université Catholique du Graben - Licence 2015 |

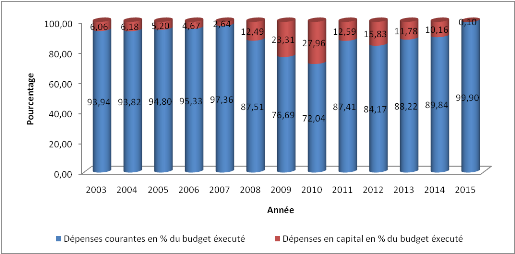

II.1.2. Des dépenses publiquesLes dépenses publiques sont classées au budget de la RDC soit par programme, soit par administration, ou encore nature économique. Elles comprennent les dépenses courantes et les dépenses en capital. Si les premières sont dites de consommation, les secondes concernent l'investissement. Le graphique ci-dessous fait montre de la part relative de ces deux types de dépenses dans les exécutions du budget de la RDC d'année en année de 2003 à 2015. Graphique n° 3: Structure d'exécution de dépenses du cadre budgétaire de 2003 à 2015.

Source : Construit à partir des rapports de la BCC De façon globale, la structure d'exécution des dépenses publiques du cadre budgétaire de la RDC au cours de la période d'étude fait montre de la prépondérance des dépenses de consommation (dépenses courantes) face à une faible proportion de dépenses d'investissements (dépenses en capital) bien que la part de ces dernières semble se relever dès 2008. En effet, à 2006 et à 2012, le gouvernement congolais a mis en place des paragrammes d'actions dont le contenu privilégie les investissements. C'est entre autre le programme de cinq chantiers en 2006 et celui de la révolution de la modernité en 2012. Paradoxalement, la structure d'exécution des dépenses publiques témoigne d'un parfait désaccord entre les prévisions du gouvernement en termes d'investissements et leurs traductions en objectifs budgétaires. Si le graphique ci-haut fait montre de la structure d'exécution des dépenses publiques, l'analyse peut être enrichie notamment en effectuant une comparaison entre crédit prévu et exécuté par catégorie de dépenses pour se rendre compte de la priorité du gouvernement dans l'exécution de celles-ci. La comparaison effectuée à ce niveau est faite en termes relatifs, c'est-à-dire il s'agit de comparer les proportions (en pourcentage) de chacune de ces deux catégories des dépenses dans les prévisions et dans les réalisations. Cette situation se lit dans le tableau ci-dessous. Tableau n° 2 : Structure de prévision et exécution des dépenses du cadre budgétaire de 2003 à 2015.

Source : Construit à partir des rapports de la BCC La lecture de ce tableau permet de se rendre compte que la structure des dépenses publiques est restée la même d'année en année. En effet, pendant toute la période sous étude, la proportion des prévisions en dépenses courantes au budget de la RDC se montre faible par rapport à celle des réalisations. La part de dépenses courantes, en termes d'exécution, s'est située à des niveaux plus élevés par rapport à celui des prévisions. En termes relatifs, il s'observe donc un important dépassement budgétaire dans l'exécution de ces dépenses. La situation inverse s'observe pour les dépenses en capital qui, visiblement, ont une part de plus en plus importante dans les prévisions d'année en année alors que dans les exécutions la proportion de ces dernières croit moins que celle des prévisions. En termes relatifs, ces dépenses sont exécutées en deçà de leur prévision. Globalement, la volonté manifeste des autorités d'augmenter la part des dépenses en capital, visible dans les prévisions et tel que préconisé dans le programme budgétaire des actions du gouvernement (stratégie budgétaire 2012-2016)43(*)que les dépenses en capital devraient atteindre 40% en moyenne, ne s'est pas concrétisée dans les réalisations( elles dépassent à peine 10%). La priorité du gouvernement dans l'exécution de son budget se montre consistante dans les dépenses de consommation (dépenses courantes) que dans les dépenses d'investissement (dépenses en capital). Il y a donc une parfaite incohérence entre le programme du gouvernement et sa traduction en exécution budgétaire dans lequel le gouvernement voulait aussi rationaliser les dépenses et à améliorer à la fois leur composition. De part la composition des dépenses publiques, la théorie de public choice se vérifie en moitie dans ce pays. En effet, composées de dépenses courantes, dont la part importante est en biens et services, les gouvernants visent leurs propres intérêts, notamment en augmentant leurs rémunérations. Une analyse plus détailler de dépenses courantes enrichie d'avantage ce raisonnement (voir tableau n°3). Avant d'en arriver, cette priorité du gouvernement en dépenses de consommation peut aussi se lire sur le graphique ci-dessous. Graphique n°4 : Structure de prévision et exécution de dépenses du cadre budgétaire de 2003 à 2015.

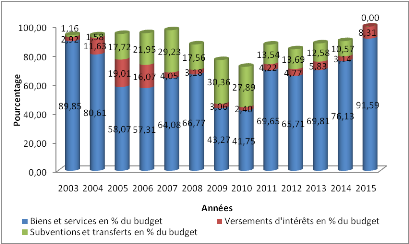

Source : Construit à partir des rapports de la BCC II.1.2.1. Analyse de la composition des dépenses courantesLes dépenses courantes sont groupées sous six titres ou grandes natures à savoir : Dette publique en capital ; Frais financiers ; Dépenses de personnel ; Biens et matériels ; Dépenses de prestations ; Transferts et interventions. Ces dépenses courantes sont regroupées dans les rapports de la Banque Centrale du Congo en 3 grandes catégories : les dépenses en biens et services, les dépenses de versement d'intérêts et les subventions et transferts. Les données reprises dans les pages qui suivent sont présentées suivant cette dernière catégorisation étant donné que celles-ci ont été collectées de différents rapports annuels de la Banque Centrale du Congo disponibles à son site. Les dépenses courantes peuvent aussi s'analyser suivant les services. Suivant cette approche au budget de la RDC, on distingue les dépenses des institutions politiques, des ministères et autres services. A. Dépenses courantes par nature Suivant la catégorisation retenue dans le rapport de la BCC ces dépenses sont regroupées en trois. Ainsi le graphique ci-dessous expose la part relative de chacune de ces trois catégories de dépenses dans le total d'exécution du budget. Graphique n°5 : Structure d'exécution des dépenses courantes par nature

Source : Construit à partir des rapports de la BCC Les dépenses courantes sont plus constituées des dépenses en biens et services bien que celles-ci aient régressées très considérablement en 2009 et 2010. En effet, comme nous pouvons le lire sur le graphique ci-dessus, depuis 2005 la part des subventions et transferts a évolué. De 2005, la politique des dépenses courantes a donc consisté à l'accroissement des dépenses effectuées en biens et matériels et celles des subventions et transferts. Ces premières concernent principalement les rémunérations, les fournitures et matériels, les frais généraux et divers, etc. ; bref les dépenses de fonctionnement. Les secondes sont principalement des transferts aux organismes publics, aux entreprises, aux ménages et à l'étranger (cotisation à des organismes internationaux). Les dépenses de versement des intérêts quant à elles se montrent avoir été considérables pendant les années avant 2007, ceci peut s'expliquer par le surendettement de l'État congolais faite les années plutôt (période des grands travaux). Avec l'entente de l'achèvement de l'initiative PPTE en 2010, la part de ces dépenses a sensiblement diminuée. Comme déjà souligné plus haut, la structure des dépenses courantes est dominée par les dépenses en biens et matériels. Étant donné que cette catégorie se rapporte plus aux dépenses de fonctionnement, il nous semble utile de pouvoir élargir nos analyses notamment à la structure des dépenses courantes non seulement suivant la nature mais aussi suivant les services. B. Dépenses courantes par service Les services sont distingués en institutions politiques, ministères et autres services. Ces derniers comprennent la dette publique, les villes et provinces, les dépenses communes, les budgets annexes, les dépenses pour ordre et les dépenses exceptionnelles. En effet, si de façon global, le budget est exécuté en deçà de prévisions, il en est pas ainsi de tous les services dépensiers. Le tableau suivant démontre cette affirmation rien que pour les dépenses courantes. Tableau n° 3 : Taux d'exécution de dépenses courantes par service par rapport à leur crédit (en %)

Source : Construit à partir des rapports de la BCC De ce tableau, il s'avère que d'année en année la plupart des institutions politiques de la RDC exécutent leurs dépenses courantes en dépassement de leurs crédits. Il s'agit principalement de la présidence ; de la primature et du parlement et des organismes auxiliaires. Outre les institutions politiques, les ministères exécutent aussi les leurs en dépassement de leur crédit. Cette situation est traduite par des taux d'exécution supérieurs à 100%. En fait, il s'agit ici d'un dépassement en termes absolus. Les institutions politiques et les ministères sont donc des services les plus dépensiers. Ceux-ci, ont pourtant une propension marginale à dépenser en achat des biens et en consommation faible comparativement à la majorité de la population (à faible revenu). D'où l'efficacité de ce genre de politique remis en cause. Cet état de lieu explique d'avantage le dépassement de dépenses courantes en termes relatifs. Globalement pour toute la période sous étude, en termes absolu, les dépenses courantes sont exécutées en deçà de leur prévision suite à la sous-exécution de dépenses des autres services notamment : dette publique, les villes et provinces, les dépenses communes, les budgets annexes, les dépenses pour ordre et les dépenses exceptionnelles. Cependant, comparer la structure prévisionnelle à celle d'exécution il se révèle une sur-exécution de ces dépenses en termes relatifs (voir tableau n°1). * 43Gouvernement central de la RDC, Programme budgétaire des actions du gouvernement (stratégie budgétaire 2012-2016), Kinshasa, Octobre 2012, p 27 |

| ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||