Section 2 : Régression linéaire

1) Revue sur les formes fonctionnelles du

modèle

I. Modèle théorique

La détermination des facteurs explicatifs du chômage

peut se faire en se basant sur deux théories fondamentales : la

théorie keynésienne et la théorie classique. L'approche

classique considère le chômage comme étant lié aux

rigidités sur le marché du travail. Cette considération

ne semble pas corroborer avec le cas du Burkina Faso vu le

déséquilibre structurel qui prévaut sur le marché

du travail (SIGUE ,2014) ainsi tout au long de notre étude nous nous

baserons sur la théorie keynésienne du chômage qui semble

être plus réaliste car selon l'INSD au Burkina Faso , on observe

une demande globale très faible par rapport à l'offre . En effet

selon cette théorie, le chômage est dû à

l'insuffisance de la production elle-même résultant d'une

insuffisance de la demande globale. La demande globale est fonction de la

consommation, de l'investissement (investissement publique et privé) des

dépenses publique et l'extérieur(X-M). D'où le

modèle Y= C+I+G+X-M. De ce modèle nous tirons les variables

explicatives suivantes : La consommation,l'investissement, le taux de

naissance, le capital humain, lesdépensespubliques, le PIB ,les

importations, ,l'aide publique au développement(APD), le taux

d'inflation et la situation sécuritaire certaines facteurs qualitatives

peuvent aussi influencer le chômage tels que l'instabilité

politique ,la gouvernances , les caractéristiques même de

l'individus à savoir son âge, son sexe, son niveau

d'éducations, sa zone de résidence ,son niveau de vie et son

accès aux crédits (ZOUNDI ;2015). La particularité

de notre modèle vient du fait que dans la littérature peu de

chercheurs ont utilisé la situation sécuritaire, le capital

humain et la consommation pour expliquer le chômage or ces variables

peuvent être des variables clefs.Ainsi on peut dire le chômage (Y)

est fonction de ces variables : Yt=f (x1t ;

X2t ; X3t ; X4t ;

X5t ;X6t ; X7t) avec X1t

la consommation ; X2t l'Aide Publique au

Développement ; X3t le Taux Brut de Scolarisation ;

X4t le taux de change, X5t le taux d'inflation,

X6t le taux de naissance et les importations X7t ,

X8t la situation sécuritaire(dépenses

militaires )au cours du temps. Nous utiliserons les séries temporelles

(de 1985 à 2016).

Le cadre théorique utilisé ici pour estimer le

chômage s'inscrit dans le prolongement des travaux de

(AMBAPOUR ,2001) et al qui ont analysé les déterminants de

la demande du travail à partir de la technologie Cobb- Douglas.

L'avantage de cette fonction, estqu'elle permet de dériver facilement

les élasticités ce qui nous permettra d'interpréter les

coefficients sous forme d'élasticités et voir la

sensibilité des variables. Ainsi ,pour déterminer la relation

entre les variables, partons de cette fonction de production

Cobb-Douglas : Y=A

xißi). Ou A et ßi sont tous

positifs. L'indice i correspond aux facteurs de production, par exemple les

quantités de travail ou de capital utilisées pour produire un

bien. Si la somme des coefficients i est égale à 1, alors la

fonction de production correspond à un rendement d'échelle

constant. Si cette somme est inférieure à 1, les rendements

d'échelle sont décroissants, et si elle est supérieure

à 1, ils sont croissants. xißi). Ou A et ßi sont tous

positifs. L'indice i correspond aux facteurs de production, par exemple les

quantités de travail ou de capital utilisées pour produire un

bien. Si la somme des coefficients i est égale à 1, alors la

fonction de production correspond à un rendement d'échelle

constant. Si cette somme est inférieure à 1, les rendements

d'échelle sont décroissants, et si elle est supérieure

à 1, ils sont croissants.

L'objectif de l'entreprise est de minimiser les coûts de

production sous contrainte du niveau de production. En prenant Y comme

étant la production. Après linéarisation onobtient le

modèle linéaire suivant :Log (Yt)=

â0 + â 1log(X1t)+â

2log(X2t)+â 3log(X3t)+â

4log(X4t )+â5log(X5t)+

â6log(X6t )+ â7log(X7t

)+ åtqui sera estimépar la suite.

II. Définition des variables et hypothèses

sur la relation entre les variables

L'objectif principal de tout pays est de réduire le

chômage. Ce dernier sera utilisé ici comme notre variable

expliquée (c'est-à-dire la variable qu'on cherche à

expliquer dans le modèle) et sera noté Yt.

Analyse de la variable Yt

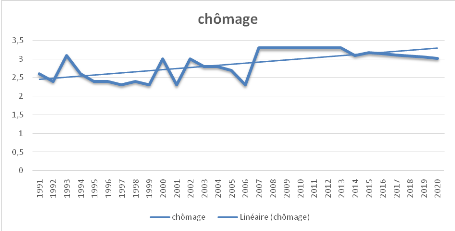

Graphique 9 : Graphique sur l'évolution de la

variable dépendante (taux de chômage Yt)en fonction du

temps

On remarque que le taux de chômage est lié au temps

et le processus semble être non stationnaire de type non

déterministe donc suit un TS (trend stationnary) ainsi on peut noter ce

processus par l'équation suivante : yt =á +

ât + åt avec åt qui suit un bruit

blanc.

Les caractéristiques du processus :

E(yt) = á + ât car comme åt

suit un bruit blanc alors E( åt ) est nul

V(yt) = sigma carré et la covariance est nul

Les propriétés du processus

Le processus est stationnaire en différence

première et les écarts par rapport à la tendance est

stationnaire.

yt est le logarithme de Yt ce qui est sujette qu' à un

taux de croissance constant et les écarts par rapport à la

tendance suit un autorégressif d'ordre 1 (THOMBIANO ; 2003)

Vérifions ces hypothèses à travers les

statistiques sur la stationnarité du processus en utilisant les tests de

Dickey et Fuller Augmenté (ADF) suivants :

Les statistiques du tableau 1 montrent qu'au seuil de 5%

ADFcalculé( - 1.837125)est supérieurà ADF

théorique(-2.976263 ) à 5% le processus n'est donc pas

stationnaire il existe une racine unité mais le processus est

stationnaire en différence première d'après le tableau 2

car ADFcal ( -9.109939 ) est supérieur à ADF théorique

(-2.97626)

Les variables explicatives

Ø Aide publique au développement

Etant donné que l'objectif principal de l'aide au

développement est d'aider les pays pauvres à se

développer, on pourrait dire au préalable qu'il y a une relation

inverse entre celle-ci et le chômage c'est-à-dire si l'aide

augmente le chômage baisse et vice versa.

Ø Taux brut de scolarisation au niveau national

Par manque de données nous utiliserons le taux brut de

scolarisation pour désigner le capital humain. En effet le capital

humain est considéré comme un facteur d'amélioration de la

qualité du travail de l'innovation technologique et la

productivité. De plus il offre des externalités positives sur

l'économie et donc le chômage va baisser. Il y a donc une

corrélation négative entre ces deux variables.

Ø Taux d'inflation

L'impact de l'inflation sur le chômage est tantôt

négative tantôt positive en fonction des auteurs. A court terme la

relation est négative. En effet,certains auteurs pensent qu'une hausse

des prix réduit les salaires réels. Dans ce cas la demande de

travail augmente par conséquent une baisse du chômage. D'autres

par contre ont affirmé que les travailleurs rationnels et bien

informés rendaient compte que leurs salaires réels étaient

en baisse et devraient demander une augmentation des salaires nominaux afin de

compenser la hausse des prix. L'augmentation des demandes de salaire

réel tend à inverser la baisse du chômage. A long terme, le

taux de chômage tend vers un niveau qui est conforme avec un taux

d''inflation stable, à savoir, le taux de chômage naturel ou le

NAIRU.

Ø La situation sécuritaire

Si l'insécurité augmente dans un pays, les

investisseurs vont retirer leurs investissements (c'est ce qu'on a

observé dans notre pays les 30 et 31 Octobre 2014 avec

l'insurrection populaire, en 2016 dans la région du nord avec les

attaques de Nassoumbou qui y sont perpétré). De plus

l'insécurité entraine des destructions massives et beaucoup

perdent leurs emplois et tombe automatiquement en chômage forcé.

Parhypothèseon peut dire qu'il y a une relation positive entre les deux

variables.

Ø Le taux de naissance

L'impact de progression de la population sur le chômage est

tantôt négative tantôt positive cela dépend du sens

de l'analyse.

Lorsqu'il y a une progression de la population cela entraine une

pression forte sur les ressources existantes limités dans ce cas le taux

de création d'emploi baisse et le taux de chômage augmente. Mais

la croissance de la population peut être source d'innovation

technologique, de stimulation de la demande globale donc une baisse du

chômage.

Ø La consommation

Une augmentation de la consommation va permettre aux entreprises

d'augmenter leur production et donc la demande globale augmente ce qui

réduit le chômage. On peut prévoir une relation

négative entre les deux variables.

Ø Le taux de change

Le taux de change et en particulier, les dévaluations ont

souvent été un moyen des pouvoirs publics, pour résoudre

les problèmes des échanges extérieurs. Nous Supposerons

qu'il y a une relation négative entre le taux change et le taux de

chômage. Une augmentation du taux de change pourrait avoir des

retombées économiques positives en termes d'exportations, donc

d'activité et par conséquent d'emplois et baisse du taux de

chômage. Dans le cas du Burkina Faso et en Afrique de l'Ouest en

général la dévaluation des années 1994 avait pour

objectif d'augmenter les exportations mais le constat est que cela n'a pas

été le cas puisque la valeur de la monnaie (le CFA) reste

toujours bas.

Ø Les importations

Par hypothèse il y a relation positive entre les

importations et le taux de chômage. En effet un abaissement des

barrières à l'entrée sur le marché diminue le

pouvoir du marché et les rentes des entreprises en place. Ceci signifie

qu'une augmentation des importations pourrait avoir un impact négatif

sur les marchés des produits du fait de manque de

compétitivité et pourrait affecter par conséquence la

performance du marché du travail en augmentant le taux de

chômage.

III. Modèle

économétrique

De nombreux modèles ont été

élaborés dans le passé en vue d'expliquer le

chômage.

Présentation du modèle

La plupart des recherches faites sur le chômage utilisent

soit lesdonnées microéconomiques soit des données

macroéconomiques. Les recherches faites sur lesdonnées

microéconomiques dans les pays africains utilisent surtout les

modèles à choix discret (modèle probit ou logit). Ce fut

le cas de l'étude mené par Cissé (2005) qui a

utilisé le modèle logit binaire, Wanbugu et al (2009) au KENYA,

Sangaré (2012) et Somé (2014) au Burkina Faso qui ont

utilisé le modèle probit. Et celles portant sur les

données macroéconomiques expliquent le chômage à

partir des facteurs qui influencent la variation du taux de chômage et

utilisent des modèles reposant sur l'influence de 2 catégories de

facteurs les uns liés aux institutions du marché du travail et

les autres sur les chocs macroéconomiques (Bourriche,2013). Selon

(L'Horthy, 2005) ces modèles permettent certes d'identifier les causes

du chômage mais ne permettent pas de faire une analyse fine du

problème. Dans notre recherche, nous pensons qu'il est mieux d'utiliser

les moindres carrés ordinaires MCO car ce modèle permet de voir

les interactions entre les variables.

Néanmoins, afin de pouvoir tester à l'aide des test

ordinaires (Student et Fischer) les coefficients issus de la méthode des

MCO, nousétudierons d'abord la stationnarité des séries.

Selon Nelson et Plosser (1982) la plupart des données temporelles

macroéconomiques sont des réalisations de processus non

stationnaires.

Si les séries sont stationnaires on appliquera directement

la méthode des moindres carrés ordinaires sans aucune

contrariété pour l'application des tests classiques. En cas de

non stationnarité desséries, nous allons recourir à la

théorie de la Co-intégration.

Forme du modèle

Plusieurs formes fonctionnelles ont été

utilisé dans le passé pour expliquer la variation du taux de

chômage. En Europe et surtout dans les pays de l'OCDE

les études comme celles de (Blanchard et Wolfers 2000), ont

utilisé le modèle suivant :

Uit= Ci+(

)(1+ )(1+

+ eit . où Uit : le taux de

chômage dans un pays donné i à une date t (t est un indice

qui désigne des périodes de cinq ans : 1960-1964, 1965-1968,

etc.), Ci : des effets fixes pays ; ykit : les

chocs macroéconomiques (le ralentissement de la croissance de la

productivité globale des facteurs, le taux d'intérêt

réels et d'un choc de demande de travail dû à une

rationalisation accrue des effectifs par les entreprises) + eit . où Uit : le taux de

chômage dans un pays donné i à une date t (t est un indice

qui désigne des périodes de cinq ans : 1960-1964, 1965-1968,

etc.), Ci : des effets fixes pays ; ykit : les

chocs macroéconomiques (le ralentissement de la croissance de la

productivité globale des facteurs, le taux d'intérêt

réels et d'un choc de demande de travail dû à une

rationalisation accrue des effectifs par les entreprises)

: les institutions du marché du travail, (comprennent le taux

de remplacement, la durée des prestations de chômage, les

dépenses en politiques actives en faveur de l'emploi, le degré de

rigueur de la réglementation de l'emploi, le coin fiscal, le taux de

syndicalisation, la couverture des conventions et le degré de

coordination syndicale. Ils supposent que les chocs sont observables, et

interagissent avec les institutions du marché du travail : les institutions du marché du travail, (comprennent le taux

de remplacement, la durée des prestations de chômage, les

dépenses en politiques actives en faveur de l'emploi, le degré de

rigueur de la réglementation de l'emploi, le coin fiscal, le taux de

syndicalisation, la couverture des conventions et le degré de

coordination syndicale. Ils supposent que les chocs sont observables, et

interagissent avec les institutions du marché du travail

Le modèle du FMI sur les déterminants du

chômage en 2003 sur 20 pays de l'OCDE utilisent le modèle

suivant : Uit= ái+

+ +

+ +

où, Uit est le taux de chômage à

l'instant t dans le pays i; ái est un effet spécifique au

pays; où, Uit est le taux de chômage à

l'instant t dans le pays i; ái est un effet spécifique au

pays;

est un ensemble de variables macroéconomiques (croissance de la

productivité, le taux d'intérêt réel, termes de

l'échange chocs, et de l'inflation); est un ensemble de variables macroéconomiques (croissance de la

productivité, le taux d'intérêt réel, termes de

l'échange chocs, et de l'inflation);

est un vecteur d'indicateurs du marché du travail

institutionnel, et, å est terme de erreur. Le modèle dynamique

(Nickell, Nunziata et Ochel, 2005) indique que le taux de chômage U est

expliqué comme suit : : Uit= â0+ est un vecteur d'indicateurs du marché du travail

institutionnel, et, å est terme de erreur. Le modèle dynamique

(Nickell, Nunziata et Ochel, 2005) indique que le taux de chômage U est

expliqué comme suit : : Uit= â0+

+ +

+ +

+ +

+ áiti +ci +bt+ + áiti +ci +bt+

, Uit-1 : le taux de chômage expliqué par ses

valeurs antérieures. X : Les institutions du marché du travail

(la protection de l'emploi, le taux de remplacement des indemnités

chômage, la durée d'indemnisation chômage, le taux de

syndicalisation, le degré de coordination salariale et le coin

fiscalo-social2. Y : Les chocs macroéconomiques (un choc de demande de

travail, un choc de productivité globale des facteurs, un choc d'offre

monétaire, le taux d'intérêt réel de long terme et

un choc sur les termes de l'échange. Z : Les interactions entre les

institutions (l'interaction entre les deux variables d'indemnisation (le taux

et la durée d'indemnisation), l'interaction entre le degré de

coordination salariale avec le taux de syndicalisation d'une part et avec le

coin fiscalo-social d'autre part. ti : représente une

tendance déterministe propre au pays i, ci : Des effets

fixes pays bt : Des indicatrices temporelles. Nous allons utiliser

la forme linéaire multiple (double log) car est la moins utilisé

dans le cas du chômage.

, Uit-1 : le taux de chômage expliqué par ses

valeurs antérieures. X : Les institutions du marché du travail

(la protection de l'emploi, le taux de remplacement des indemnités

chômage, la durée d'indemnisation chômage, le taux de

syndicalisation, le degré de coordination salariale et le coin

fiscalo-social2. Y : Les chocs macroéconomiques (un choc de demande de

travail, un choc de productivité globale des facteurs, un choc d'offre

monétaire, le taux d'intérêt réel de long terme et

un choc sur les termes de l'échange. Z : Les interactions entre les

institutions (l'interaction entre les deux variables d'indemnisation (le taux

et la durée d'indemnisation), l'interaction entre le degré de

coordination salariale avec le taux de syndicalisation d'une part et avec le

coin fiscalo-social d'autre part. ti : représente une

tendance déterministe propre au pays i, ci : Des effets

fixes pays bt : Des indicatrices temporelles. Nous allons utiliser

la forme linéaire multiple (double log) car est la moins utilisé

dans le cas du chômage.

Ainsi notre modèle sera de la forme :

Log (Yt )= â0 + â

1log(X1t )+â 2log(X2t

)+â 3 log(X3t )+â 4

log(X4t )+â5log(X5t )+

â6log(X6t )+ â7log(X7t

)+ åt

Traitement des

données

Le traitement de nos données s'effectuera à l'aide

du logiciel Eviews (Econometric Views).

Afin d'éviter des résultats inconsistants dus

à des fausses relations linéaires entre variables, certains tests

de stationnarité ont été effectués sur les

variables du modèle et sur le modèle lui-même .

Test de stationnarité des

variables

Une série est dite stationnaire si son

espérance mathématique et sa variance sont invariables dans le

temps sinon la série est dite intégré d'ordre p donc non

stationnaire.

La série Yt est stationnaire si elle n'admet aucune

racine unité et donc intégré d'ordre zéro(p=0) dans

le cas contraire la série est non stationnaire et intégré

d'ordre supérieur ou égale à un (p=1). Dans ce cas il faut

le différencier pour le rendre stationnaire.

Les tests de racine unitaire

Pour tester la stationnarité des séries nous allons

utiliser les trois tests particuliers, précisément ceuxde

Dickey Fuller Augmenté (ADF)(1981), Phillips et Perron

(1988) et Kwiatkowski et al (1989).

Tableau 7 : Résultatsur les tests de

stationnarité :

|

ADF

|

PP

|

KPSS

|

Ordre d'intégration

|

|

En niveau

|

En différence

première

|

En niveau

|

En différence

première

|

En niveau

|

En différence

première

|

|

|

ln(chom)

|

-1.837125

(-2.976263 )

|

-9.109939

(-2.97626)

|

-2.918744

(-2.96776)

|

-10.92074

(-2.96776)

|

0.575260

(0.463000)

|

0.153970

(0.463000)

|

I(1)

|

|

ln(pad)

|

-1.952473

(-2.96776)

|

-7.285366

(-2.96776)

|

0.284435

(-2.96776)

|

-7.305450

(-2.96776)

|

0.404416

(0.463000)

|

0.330258

(0.463000)

|

I(1)

|

|

ln(dép mil)

|

-1.452376

(-2.96776)

|

-6.072735

(-2.96776)

|

-1.524904

(-2.96776)

|

-6.041092

(-2.96776)

|

0.437310

(0.463000)

|

0.195181

(0.463000)

|

I(1)

|

|

ln(import)

|

-2.981038

(-2.96397)

|

-5.795349

(-2.96397)

|

-2.023050

(-2.960411)

|

-5.933469

(-2.96397)

|

0.319275

(0.463000)

|

0.102931

(0.463000)

|

I(1)

|

|

ln(tbs)

|

-3.568379

(-2.96776)

|

-5.790671

(-2.96776)

|

-1.516246

(-2.96776)

|

-18.51180

(-2.96776)

|

0.664767

(0.463000)

|

0.328869

(0.463000)

|

I(1)

|

|

ln(inf)

|

-2.967767

(-2.96776)

|

-6.783262

(-2.96776)

|

-5.099023

(-2.960411)

|

-15.77377

(-2.96041)

|

0.107022

(0.463000)

|

0.166979

(0.463000)

|

I(1)

|

|

ln(txchang)

|

-2.9639716

(-2.960411)

|

-5.502503

(-2.96397)

|

-1.521429

(-2.960411)

|

-5.540827

(-2.96397)

|

0.348154

(0.463000)

|

0.105404

(0.463000)

|

I(1)

|

|

ln(tx nais)

|

-2.240910

(-2.96776)

|

-3.492712

(-2.96776)

|

1.974098

(-2.96776)

|

-1.413867

(-2.96776)

|

0.695354

(0.463000)

|

0.394533

(0.463000)

|

I(1)

|

|

ln(conso)

|

-2.963972

(-2.96397)

|

-4.844093

(-2.96397)

|

-0.398284

(-2.960411)

|

-4.844093

(-2.96397)

|

0.715344

(0.463000)

|

0.094304

(0.463000)

|

I(1)

|

|

ln(pib)

|

-1.828092

(-2.96776)

|

0.714857

(-2.96776)

|

-1.653709

(-2.96776)

|

0.714857

(-2.96776)

|

0.405928

(0.463000)

|

0.322342

(0.463000)

|

I(1)

|

En conclusion, les valeurs de la statistique ADF, de

Phillips et Perron et Kwiatkowski et alobtenues pour les variables en niveau

sont toutes supérieures à la valeur critique au seuil critique de

5%. On ne rejette donc pas l'hypothèse nulle de l'existence de racine

unitaire pour toutes les variables. Elles ne sont pas stationnaires en niveau.

En outre, les statistiques ADF,de Phillips et Perron et Kwiatkowski

calculées sur les variables prises en différence première

sont toutes inférieures à la valeur critique au seuil de 5% donc

stationnaires. Nous pouvons donc conclure que les séries sont toutes

intégrées d'ordre 1. Ainsi, la stationnarité est

vérifiée à un ordre d'intégration égal

à 1. D'après l'étude de stationnarité de nos

séries, nous avons conclu que toutes les variables sont

intégrées d'ordre 1, alors nous allons, dans les lignes qui

suivent, procéder au test de cointégration. Cela dans le but de

mettre en évidence le type de relation qui existe entre les

variables.

Test de cointégration

La théorie de la cointégration permet

d'étudier les séries non stationnaires dont une combinaison

linéaire est stationnaire. Elle permet ainsi de spécifier des

relations stables de long terme tout en analysant conjointement la dynamique de

court terme des variables considérées. Nous adoptons l'approche

de Johansen (1988) fondée sur la méthode de maximum de

vraisemblance. Rappelons qu'il existe 5 sous modèles de test de Johansen

mais, nous devons choisir celui qui optimise le critère d'information

d'Akaike pour r = 1 et k = 2.

Tableau 8 : Test de Johannsen sur l'équation du

modèle

|

Date: 02/11/17 Time: 21:20

|

|

|

|

|

Sample (adjusted): 1968 2016

|

|

|

|

|

Included observations: 46 after adjustments

|

|

|

|

Trend assumption: Linear deterministic trend (restricted)

|

|

|

Series: LNCHOM INFLATION LNINVEST LNPD_A LNPIB LNTX_NAISS

LNCONSO

|

|

|

Lags interval (in first differences): 1 to 1

|

|

|

|

|

|

|

|

|

|

Unrestricted Cointegration Rank Test (Trace)

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Hypothesized

|

|

Trace

|

0.05

|

|

|

|

No. of CE(s)

|

Eigenvalue

|

Statistic

|

Critical Value

|

Prob.**

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

None *

|

0.880371

|

227.3462

|

150.5585

|

0.0000

|

|

|

At most 1 *

|

0.634209

|

129.6716

|

117.7082

|

0.0071

|

|

|

At most 2

|

0.459234

|

83.40973

|

88.80380

|

0.1151

|

|

|

At most 3

|

0.368513

|

55.13039

|

63.87610

|

0.2180

|

|

|

At most 4

|

0.303613

|

33.98517

|

42.91525

|

0.2892

|

|

|

At most 5

|

0.240007

|

17.34010

|

25.87211

|

0.3900

|

|

|

At most 6

|

0.097433

|

4.715585

|

12.51798

|

0.6376

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Trace test indicates 2 cointegrating eqn(s) at the 0.05

level

|

|

|

* denotes rejection of the hypothesis at the 0.05 level

|

|

|

**MacKinnon-Haug-Michelis (1999) p-values

|

|

|

|

|

|

|

|

|

|

Unrestricted Cointegration Rank Test (Maximum Eigenvalue)

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Hypothesized

|

|

Max-Eigen

|

0.05

|

|

|

|

No. of CE(s)

|

Eigenvalue

|

Statistic

|

Critical Value

|

Prob.**

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

None *

|

0.880371

|

97.67454

|

50.59985

|

0.0000

|

|

|

At most 1 *

|

0.634209

|

46.26190

|

44.49720

|

0.0318

|

|

|

At most 2

|

0.459234

|

28.27935

|

38.33101

|

0.4361

|

|

|

At most 3

|

0.368513

|

21.14522

|

32.11832

|

0.5608

|

|

|

At most 4

|

0.303613

|

16.64507

|

25.82321

|

0.4880

|

|

|

At most 5

|

0.240007

|

12.62451

|

19.38704

|

0.3592

|

|

|

At most 6

|

0.097433

|

4.715585

|

12.51798

|

0.6376

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Max-eigenvalue test indicates 2 cointegrating eqn(s) at the

0.05 level

|

|

|

* denotes rejection of the hypothesis at the 0.05 level

|

|

|

**MacKinnon-Haug-Michelis (1999) p-values

|

|

|

|

|

|

|

|

|

La lecture de ces résultats nous permet de constater que

l'hypothèse nulle selon laquelle il n'existe aucune cointégration

entre les variables est rejetée ; le t-statistique étant

supérieur à la valeur critique au seuil de 5 %

(227.3462>150.5585). De plus la probabilité est nulle donc

supérieur au seuil de 5%. Mais, nous acceptons celle de l'existence

d'une relation de cointégration entre les variables. Les t-statistiques

étant inférieurs aux valeurs critiques aux seuils de 5 %. Le test

de la valeur propre maximale (max-eigenvalue) confirme l'existence d'une

relation de cointégration entre les six séries.

L'estimation de la relation de cointégration

résultant du test est la suivante :

Tableau 9 : Estimation

de la relation de cointégration

Normalized cointegrating coefficients (standard error in

parentheses)

|

LNCHOM

|

INFLATION

|

LNINVEST

|

LNPD_A

|

LNPIB

|

LNTX_NAISS

|

LNCONSO

|

@TREND(67)

|

|

1.000000

|

-0.099792

|

0.762074

|

0.265973

|

-0.557602

|

-17.42276

|

4.941863

|

-0.022864

|

|

(0.01437)

|

(0.42171)

|

(0.10704)

|

(0.58412)

|

(2.59386)

|

(1.87411)

|

(0.01516)

|

Cette relation peut être réécrite sous la

forme suivante :

LN(CHOM) = -0,023TREND - 0,56(LNPIB) - 17,42LN (TX

NAISS) - 0,09INFLATION

(0,02) (0.6) (2.6)

(0.02)

+ 4,94LN(CONSO)+

0,76LN(INVEST)+0,26LN(PDA) (6)

(1,9) (0,4) (

0,10)

Les valeurs entre parenthèses indiquent les

écart-types des variables.

Ainsi le test de Johansen confirme l'existence d'une

cointégration entre les variables de notre modèle. Dans la

relation de long terme obtenu, nous constatons que le chômage est

influencé positivement par l'évolution de l'investissement, la

consommation et l'aide publique au développement. Elle possède

également une tendance déterministe. Mais, contre toute attente,

on remarque que cette chronique est corrélée négativement

avec le PIB, le taux de naissance et l'inflation.

Cependant, d'après Lubrano la

relation obtenue par le processus de Johannsen n'est pas structurellement assez

robuste. Nous procéderons donc à une estimation par la

méthode des moindres carrées ordinaires (MCO) pour

apprécier cette relation.

Estimation de la relation de long terme par

MCO

Tableau 10 :

Résultat de l'estimation de la relation de long terme par

MCO

|

Dependent Variable: LNCHOM

|

|

|

|

Method: Least Squares

|

|

|

|

Date: 02/11/17 Time: 22:36

|

|

|

|

Sample (adjusted): 1969 2016

|

|

|

|

Included observations: 41 after adjustments

|

|

|

|

|

|

|

|

|

|

|

|

|

Variable

|

Coefficient

|

Std. Error

|

t-Statistic

|

Prob.

|

|

|

|

|

|

|

|

|

|

|

|

LNCHOM-_1

|

0.755900

|

0.105167

|

7.187617

|

0.0000

|

|

LNCONSO

|

0.260878

|

0.104215

|

2.503262

|

0.0174

|

|

LNINFLATION

|

0.003491

|

0.004145

|

0.842081

|

0.4058

|

|

LNINVEST

|

0.060561

|

0.019438

|

3.115630

|

0.0038

|

|

LNPD_A

|

-0.006525

|

0.009098

|

-0.717275

|

0.4783

|

|

LNPIB

|

-0.026544

|

0.010894

|

-2.436498

|

0.0204

|

|

LNTX_NAISS

|

-0.698850

|

0.227532

|

-3.071439

|

0.0042

|

|

C

|

1.662772

|

0.828695

|

2.006495

|

0.0531

|

|

|

|

|

|

|

|

|

|

|

|

R-squared

|

0.987477

|

Mean dependent var

|

2.977676

|

|

Adjusted R-squared

|

0.984821

|

S.D. dependent var

|

0.237215

|

|

S.E. of regression

|

0.029226

|

Akaike info criterion

|

-4.054336

|

|

Sum squared resid

|

0.028187

|

Schwarz criterion

|

-3.719980

|

|

Log likelihood

|

91.11388

|

Hannan-Quinn criter.

|

-3.932582

|

|

F-statistic

|

371.7351

|

Durbin-Watson stat

|

2.459767

|

|

Prob(F-statistic)

|

0.000000

|

|

|

|

|

|

|

|

|

|

|

|

|

|

La lecture des résultats montre que le modèle est

globalement significatif. La P-value de la statistique de Fisher est nulle,

cette statistique étant d'une valeur de 371.74 est largement

supérieure à la statistique de Fisher lue sur la table de la loi

de Fisher-Snédécor (2,62 au seuil de 5 %). Tout cela signifie que

l'hypothèse nulle selon laquelle toutes les élasticités

sont nulles est rejetée. Les coefficients de détermination (R2 et

R2 ajusté) témoignent le pouvoir explicatif du modèle.

Ainsi 98,74% des fluctuations de long terme du chômage au Burkina Faso

sont expliquées par cette relation de long terme. Toutefois, nous

remarquons que les variations de l'inflation et l'aide publique au

développement n'ont pas, à long terme, une influence

significative sur la variation du chômage au Burkina Faso. Cela nous

conduit à réestimer cette relation, cette fois-ci sans les

deuxvariables (car elles ne sont pas significatives). Le résultat est le

suivant :

Tableau 11 : Estimation du modèle de long

terme retenu est :

|

Dependent Variable: LNCHOM

|

|

|

|

Method: Least Squares

|

|

|

|

Date: 02/11/17 Time: 22:43

|

|

|

|

Sample (adjusted): 1967 2016

|

|

|

|

Included observations: 50 after adjustments

|

|

|

|

|

|

|

|

|

|

|

|

|

Variable

|

Coefficient

|

Std. Error

|

t-Statistic

|

Prob.

|

|

|

|

|

|

|

|

|

|

|

|

LNCHOM-1

|

0.777178

|

0.092597

|

8.393158

|

0.0000

|

|

LNCONSO

|

0.220551

|

0.087341

|

2.525185

|

0.0152

|

|

LNINVEST

|

0.051468

|

0.013998

|

3.676917

|

0.0006

|

|

LNPIB

|

-0.024269

|

0.007819

|

-3.103799

|

0.0033

|

|

LNTX_NAISS

|

-0.552996

|

0.180034

|

-3.071623

|

0.0036

|

|

C

|

1.288751

|

0.643663

|

2.002214

|

0.0514

|

|

|

|

|

|

|

|

|

|

|

|

R-squared

|

0.988930

|

Mean dependent var

|

2.980121

|

|

Adjusted R-squared

|

0.987672

|

S.D. dependent var

|

0.246000

|

|

S.E. of regression

|

0.027314

|

Akaike info criterion

|

-4.250654

|

|

Sum squared resid

|

0.032827

|

Schwarz criterion

|

-4.021211

|

|

Log likelihood

|

112.2664

|

Hannan-Quinn criter.

|

-4.163281

|

|

F-statistic

|

786.1158

|

Durbin-Watson stat

|

2.078285

|

|

Prob(F-statistic)

|

0.000000

|

|

|

|

|

|

|

|

|

|

|

|

|

|

La relation issue de cette estimation peut s'écrire de la

manière suivante :

Lnchom = 1,28 - 0,55Lntx_naiss+ 0,22Lnconso +

0,05Lninvest -0 .02Lnpib+ 0,77Lnchom (-1)

(0,2) (0,08)

(0,02) (0,0078) (0,09)

R2 =0,98 soit 98% est élevé, cela pourrait

présager une bonne adéquation du modèle. R2 =98% signifie

que la variation totale de Y (taux de chômage) autour de sa moyenne est

expliquée à 98% par les variables explicatives du

modèle.

Ici on voit que la statistique de Durbin Watson (D= 2,07) est

supérieure au

R2 =0,98 cela montre bien qu'il ne s'agit pas d'une

régression fallacieuse.

Interprétation des coefficients du modèle

b1 =0,77 représente l'influence de la variable explicative

Log (CHOM(-1) sur la variable expliquée (taux de chômage), c'est

l'élasticité de Log (CHOM(-1)) sur le taux de chômage.

Autrement dit lorsque le taux de chômage antérieur augmente d'une

unité le taux de chômage augmente de 0,77unités les autres

variables étant considéré comme constantes. b1

étant positif il y a donc une relation positive entre les deux

variables .

b2 =0,22 représente l'influence de la variable explicative

(Log (conso)) sur la variable expliquée (taux de chômage), c'est

l'élasticité de Log(conso) sur le taux de chômage.

Autrement dit lorsque la consommation augmente d'une unité le taux de

chômage augmente de 0,22 unités les autres variables étant

considéré comme constantes. b2 étant positif il y a donc

une relation positive entre les deux variables .Dans le cas du Burkina Faso la

population consommation ce qui vient de l'extérieur ce qui occasionne

des pertes pour le pays donc ne permet pas aux entreprises de faire des profits

et embaucher.

b3 = - 0.01304 représente l'influence de la variable

explicative (TBS) sur la variable expliquée (taux de chômage),

c'est l'effet marginal du taux brut de scolarisation(TBS) sur le taux de

chômage. Autrement dit lorsque le TBS augmente d'une unité le taux

de chômage baisse de - 0.01304 unité les autres variables

étant considéré comme exogène. b3 étant

négatif il y a donc une relation négative entre les deux

variables : lorsque le taux brut de scolarisation augmente le taux de

chômage baisse. Ce qui est réaliste de façon

général. Mais sur le terrain, on voit que le taux brut de

scolarisation augmente mais le taux de chômage augmente aussi Cela est

dû à l'inadaptation de la formation générale au

marché de travail (sur le marché les entreprises demandent des

personnes déjà qualifiés ayant une expérience

professionnelle, or l'enseignement général ne garantit aucune

expérience). Comme le pense les keynésiens il faut une

intervention étatique pour orientation la formation vers la formation

professionnelle.

b4 =-0,051représente l'élasticité de la

variable explicative (investissement privé) sur le taux de

chômage. Lorsque l'investissement privé augmente d'une

unité le taux de chômage augmente aussi de 0,051 unités les

autres variables étant exogène. Selon la théorie

keynésienne lorsque le taux d'intérêt baisse,

l'investissement augmente par un effet multiplicateur donc la demande globale

augmente et le chômage baisse.

b5=0,03362 représente l'influence de la variable

explicative (inflation) sur la variable expliquée (taux de

chômage), c'est l'effet marginal de l'inflation sur le taux de

chômage. Autrement dit lorsque l'inflation augmente d'une unité le

taux de chômage augmente de 0,03362 unité les autres variables

étant considéré comme constantes. b5 étant positif

il y a donc une relation positive entre les deux variables ; cela va en

contradiction avec la relation de Phillips évoquée plus haut.

2. Test de significativité des paramètres

Tout au long du test on utilisera le seuil "á" = 5%

-Test de significativité individuel de â1

On test:{(H0:â1=0 H1:â1? 0)

On utilisera la probabilité critique :

Pr (>|t|)= 0.000<á=0,05 donc on rejette

l'hypothèse H0.â1 est statistiquement non nul. La variable

ln(chom _1)a lieu d'être dans le modèle.

-Test de significativité individuel de â2

{(H0:â2=0 H1:â2? 0)

Pr (>|t|)= 0.0152 <á=0,05 donc on rejette H0 et on

accepte H1 au seuil á=5%

Conclusion partielle : Au seuil de á=5%, l'effet

individuel de la variable explicative LN(CONSO) est statistiquement non nul. La

consommation a donc une influence sur le taux de chômage toute chose

étant égale par ailleurs. Les deux variables sont

liées.

-Test de significativité individuel de â3

{(H0:â3= 0 H1:â3? 0)

Pr (>|t|) = 0.0006 <á=0,05 donc on rejette H0 et on

accepte H1 au seuil á=5%. Le coefficient associé à

l'investissement est non nul. Au seuil de 5% le taux de chômage est

lié en partie à l'investissement ceteris paribus.

Test de significativité individuel de â4

{(H0: â4= 0 H1:â4? 0)

Pr (>|t|) = 0.0033<á=0,05 donc on rejette H0 et on

accepte H1 au seuil á=5%. Le coefficient associé au PIB est non

nul. Au seuil de 5% le taux de chômage est lié en partie à

la production ceteris paribus.

Test de significativité individuel de â5

{(H0: â5= 0 H1:â5? 0)

Pr (>|t|) =0.0036<á=0,05 donc on rejette H0 et on

accepte H1 au seuil á=5%. Le coefficient associé au taux de

naissance est non nul. Au seuil de 5% le taux de chômage est lié

en partie à la variable démographique ceteris paribus. De plus la

constante n'est pas significatif car sa probabilité est

supérieure au seuil de 5%.

3-Test de significativité global de la régression

au seuil á=5%

On pose l'hypothèse

{(H0:â1=â2=â3=â4=â5=0 H1:il

existe âi? 0, i=1,.....,5)

Le Fisher calculé est : F-Statistic= 786.1158

Le Fisher lu au seuil de 5% est : Fá (k-1, n-k-1)=F0, 05(4

; 14)=3,11

Fcalculé=786.1158>Flu=3,11on rejette l'hypothèse

H0 au seuil á=5%

Conclusion partielle : Au seuil á=5%, l'effet d'ensemble

des variables explicatives est statistiquement non nul. On admet un risque

á=0,05 de se tromper si l'on admet que l'inflation, l'aide publique au

développement et le taux brut de scolarisation ,la consommation ,

l'investissement, le PIB, et le taux de naissance prisent ensemble influence le

taux de chômage toute chose étant égale par ailleurs. De

plus la probabilité est nulle ce qui confirme le résultat

ci-dessus.

Le test ADF effectué sur cette série traduit le

caractère stationnaire des résidus. Les résultats de ce

test indiquent que la statistique ADF (-3,486) est inférieure à

la valeur critique (-1,953) au seuil de 5%.

En plus, le test de Jarque-Bera

appliqué aux résidus nous fournit les résultats

suivants :

Le coefficient de Skewness est : -0,19<1,96 alors,

l'hypothèse nulle d'asymétrie des résidus est

rejetée ;

Le coefficient de Kurtosis est : 2,52 sensiblement

égal à 3, la distribution est normale ;

ü Le coefficient de Jarque-Bera est égal 0,45< = 5,99 et la P-value est égale à 0, 80 > 0,05 alors,

l'hypothèse nulle de normalité des résidus est

acceptée au seuil de 5 %. = 5,99 et la P-value est égale à 0, 80 > 0,05 alors,

l'hypothèse nulle de normalité des résidus est

acceptée au seuil de 5 %.

Nous pouvons donc conclure que les résidus de l'estimation

du modèle de long terme sont stationnaires. La normalité de leur

distribution est confirmée par ces différents résultats.

Cela nous permet de procéder à l'estimation du modèle

à court terme.

|