§ 2 : Présentation des résultats du

travail de terrain (l'enquête)

Faire du terrain revient à rendre juste,

réhabiliter les pratiques ignorées, mal comprises ou

méprisées229. Dans le cadre de cette recherche, on a

conduit une enquête auprès des bénéficiaires du MC

de l'association Al-Amana, et ce dans l'objectif d'examiner cette

activité, représenter ses bénéficiaires et

d'élaborer un profil type de ses clients, aborder la destination des

prêts, saisir la nature de la relation clients-AMC,... etc.

Bien qu'une partie du reporting relatif à

l'enquête a été réservée à la

méthodologie employée, il convient d'exposer les

difficultés majeures auxquelles s'est confronté cette

étude, dresser les résultats et analyser leur contenu avant de

pouvoir conclure et de dresser des recommandations appropriées au

contexte de l'étude.

Point 1 : Démarche, méthodologie et terrain de

l'enquête

Le travail consiste en une enquête, un regard

réfléchi sur les utilisateurs du microcrédit. Il est

basé sur une étude principalement qualitative, et ce sans laisser

tomber l'importance du volet quantitatif. Cette enquête a

été effectuée sous forme d'interviews de 63

bénéficiaires de microcrédit auprès de

l'association Al-Amana, issus de quatre sites différents appartenant

à la région Rabat Salé Zemmour Zaïr.

Le type d'entretien reste peu directif vis-à-vis des

clients-bénéficiaires, parfois une seule question suffit et

suscite un flux d'informations de leur part. Dans ce cadre, on a insisté

sur ce qu'ils font concrètement et on a essayé, dans la mesure du

possible, de modérer les appréciations sur ce qu'ils pensent.

Les entretiens ont duré en moyenne 30 minutes par

bénéficiaire, administrés sur place et au hasard tout en

sollicitant la participation des arrivés au point de vente. Parfois

l'entretien prenait l'aspect d'une conversation de groupes composés de

2, 3 ou 4 clients.

229 EL BOUANANI, Rachid. (2009). Les impacts sociaux

économiques des microcrédits : le cas de l'association Alamana

pour la promotion des microentreprises. Mémoire de DESA, Rabat

2009.

Etudiant Chercheur : Brahim NAIII PFE _Master

Spécialisé Management du Développement Social 106

Le Microcrédit au Maroc : Tensions entre Performance

Commerciale et Finalité Sociale (Cas : Al Amana Microfinance)

1. Echantillon

L'enquête faisant objet de base de la présente

recherche est essentiellement qualitative ; et ce sans négligence de

l'aspect quantitatif. Cependant l'examen quantitatif va nous permettre

d'apprécier certaines caractéristiques de l'échantillon

cible, fournir assez d'éléments utiles quant à

l'élaboration du profil du bénéficiaire de

microcrédit et ainsi enrichir l'analyse à faire.

L'étude a pour objectif de mener des entretiens sur la

base de questionnaires touchant un échantillon composé d'une

soixantaine de bénéficiaires du MC. L'enquête examine

différents critères d'étude caractérisant les

bénéficiaires à savoir : secteur d'activité,

âge, situation de famille, sexe, ancienneté au programme de

microcrédit, zone géographique, nombre d'enfants à charge,

taille du ménage, niveau d'instruction... etc.

Cependant, il a été mis au point un plan

d'enquête (selon les étapes qui suivent : choix

d'échantillons représentatifs à faire tirer d'une

population mère réelle, élaboration des questionnaires

selon la nature de l'échantillon et l'objet étude, programmation

du planning de visites sur le terrain, choix de la zone et des sites, ...

etc.), qu'on n'a pas pu l'exécuter malheureusement puisque l'association

Alamana n'était pas en mesure d'assumer la responsabilité de

communiquer des données et des informations au sujet de ses clients.

Pour contourner cet obstacle on a proposé la réalisation de

l'opération d'échantillonnage par les agents d'Alamana tout en

leur fournissant les données relatives à l'échantillon en

matière de critères et de caractéristiques, mais encore

une fois de plus il était impossible d'investir cette piste selon l'avis

d'Alamana. Comme solution « alternative » à la question

soulevée pour la réalisation de l'enquête, l'association

Alamana m'a proposé la possibilité de se déplacer le jour

« j » au niveau des sites choisis et de travailler directement avec

les bénéficiaires parvenus ce jour là au local (point de

vente de l'association). C'est-à-dire se livrer au hasard et au bon

gré des clients tout en les sollicitant à participer à

l'étude sans l'intervention des agents de crédit du site. Certes,

ce n'est ni le meilleur choix ni la manière optimale d'opérer

cette étude puisqu'on était contraint de travailler selon l'offre

déclinée par l'AMC du fait qu'il n'y a pas une autre alternative.

Toutefois une revue des questionnaires et des cibles à atteindre a

été rendue obligatoire du fait qu'un seul type de

bénéficiaires sera entretenu (clients actifs et parfois des

nouveaux).

Etudiant Chercheur : Brahim NAIII PFE _Master

Spécialisé Management du Développement Social 107

Le Microcrédit au Maroc : Tensions entre Performance

Commerciale et Finalité Sociale (Cas : Al Amana Microfinance)

Présentation du terrain d'enquête

2. Echantillonnage

La Direction Succursale de Rabat Zemmour Zaïr tourne avec

27354230 prêts actifs pour un encours de 176 402

031,79231 Dhs, avec l'appui de 78 agents de crédit. C'est

grâce au soutien des agents de crédits des points de vente

visités que les entretiens ont pu être réalisés

levant ainsi la barrière psychologique auprès des clients. Afin

d'avoir une vue relativement représentative de la zone, 20 personnes ont

été interviewés à Sidi Yahia Zaer, 15 à

Skhairates, 16 à Temara, et enfin 12 Yacoub Elmansour.

L'échantillonnage a été fait de

façon aléatoire tout en privilégiant la rencontre des

bénéficiaires les plus anciens. A cet effet, 63

bénéficiaires ont été entretenus. Il aurait certes

pu être préférable d'un point de vue quantitatif de

rencontrer davantage de «clients» selon un plan de travail

préparé à l'avance mais les contraintes organisationnelles

et administratives reliées à la disponibilité des agents

de crédit d'Alamana ne l'ont pas permis. Toutefois, poursuivre les

entretiens ne semblait pas apporter plus de diversité. C'est pour cela

que l'on a privilégié une approche axée aussi sur les

aspects qualitatifs que quantitatifs. L'échantillon ainsi produit a

suffit, à notre sens, à l'analyse suivante.

Un questionnaire semi-directif enrichi, à partir de

quatre questionnaires préétablis, a été soumis aux

bénéficiaires actifs. Celui-ci comportait une série de

questions sous différents termes « aspects de satisfaction »,

« expériences vécues dans le programme », « ....

» et une série de questions ouvertes suscitant la

subjectivité des individus et leur permettant de s'exprimer pleinement.

Ces questions étaient enregistrées sous les libellés

« représentation et perceptions », « avis sur le

programme » et « suggestions »...etc.

Cependant, malgré les efforts faits pour amener

l'entretien en discussion informelle et ainsi réduire les biais induits

par la situation d'enquête, la distance

enquêté-enquêteur n'a pu être réduite

significativement. Notre arrivée était présentée

comme une étude universitaire indépendante d'Alamana mais

était pourtant perçue parfois comme une sorte de contrôle

et

230 Données relatif au mois de Juillet 2010

(Source : données communiquées par Alamana)

231 Idem.

Etudiant Chercheur : Brahim NAIII PFE _Master

Spécialisé Management du Développement Social 108

Le Microcrédit au Maroc : Tensions entre Performance

Commerciale et Finalité Sociale (Cas : Al Amana Microfinance)

les enquêtés «semblaient» essayer de

produire les réponses que nous aurions pu attendre,

préparées à l'avance pour ce genre d'opération. En

revanche, l'accueil a toujours été chaleureux et nous n'avons pas

été confrontés à de réels refus. Les rares

cas enregistrés étaient motivés.

Point 2 : Présentation des

résultats232 de l'enquête

Analyse Quantitative :

Guidé par la volonté de comprendre ce qui peut

déterminer une situation de pauvreté des

bénéficiaires des cycles de crédits afin de pouvoir

proposer des services toujours mieux appropriés, on cherche à

dégager un ensemble de variables discriminantes du niveau

socio-économique des ménages. L'étude du questionnaire

suggère divers variables : secteur d'activité, niveau

d'instruction, fidélité aux cycles de crédits,... dont

nous allons vérifier la pertinence à travers cette

enquête.

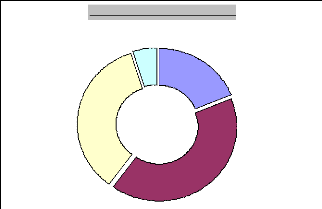

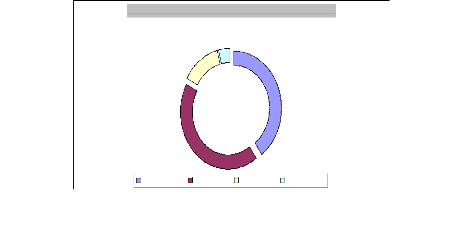

1. Répartition par secteur

d'activité

Les activités menées par les

bénéficiaires sont relativement diversifiées mais peuvent

être appréhendées par les catégories suivantes : les

agriculteurs ayant comme activité principale la culture ou

l'élevage, les commerçants sédentaires et ambulants, les

façonniers et les prestataires de services qu'il s'agisse de

travailleurs journaliers avec ou sans métier. En constatant qu'une

partie des enquêtés tire partiellement leur revenu d'une autre

source : salaire, retraite ou aide familiale et par conséquent non

financé par le microcrédit.

Cette classification permet de savoir la distribution des

ménages selon leur secteur d'activité principal. On remarque

alors que 31 bénéficiaires sur un échantillon de 63, soit

49 % tirent leur revenu principal d'une activité agricole

pratiquée surtout par les femmes (1/2 des bénéficiaires

est constituée d'agriculteurs), 22 bénéficiaires, soit 35%

exercent une activité commerciale qui est pourtant l'activité qui

bénéficie majoritairement du financement par le

microcrédit souscrits par des femmes (1/3 des

bénéficiaires fait du commerce). Seuls 3 ménages parmi

l'ensemble de l'échantillon, soit 5 % exercent leur activité

principale dans le secteur des services.

232 Les résultats de cette enquête restent valables

seulement à cet échantillon et ne peuvent donc en aucun cas

être généralisés.

Le Microcrédit au Maroc : Tensions entre Performance

Commerciale et Finalité Sociale (Cas : Al Amana Microfinance)

Répartition des bénéficiaires par

secteur d'activité

Services 5%

Artisanat 11%

Agriculture 49%

Commerce 35%

Commerce Agriculture Artisanat Services

Etudiant Chercheur : Brahim NAIII PFE _Master

Spécialisé Management du Développement Social 109

GRAPHIQUE :

On peut donc en conclure que l'agriculture et le commerce

représentent tous deux un complément important de revenu des

ménages sinon leur source principale. Les services et l'artisanat

procurent respectivement à 5 % et à 11 % des ménages leur

principal revenu. Il faut noter que parmi les ménages

enquêtés il y en a ceux qui complètent leur revenus par

d'autres sources telles que : rente, salaire, retraite ou aide familiale...

etc.

2. Répartition par zone géographique

:

L'enquête a été menée sur quatre

communes : Yacoub elmansour (YM), Temara, Skhirates et Sidi Yahia Zaer (SYZ).

Ces quatre zones se différencient par leur aspect urbain pour Yacoub

Elmansour et Temara Centre, et par leur aspect rural pour les deux autres

(Skhirate et Sidi Yahia Zaer). Il est à noter que si les

bénéficiaires habitant Yacoub Elmansour et Temara Centre

disposent des équipements et infrastructures indispensables, ce n'est

pas le cas pour ceux de la zone rurale. En effet, à l'exception des

habitations à proximité du centre de Skhirate et celles du

village de Sidi Yahia Zaer, les autres ne disposent pas encore des

infrastructures nécessaires de base.

Etudiant Chercheur : Brahim NAIII PFE _Master

Spécialisé Management du Développement Social 110

Le Microcrédit au Maroc : Tensions entre Performance

Commerciale et Finalité Sociale (Cas : Al Amana Microfinance)

GRAPHIQUE :

Répartition des bénéficiaires par

zone géographique

Urbain Rural

Certaines de ces habitations plutôt dispersées

restent enclavées, loin des axes routiers, ce qui constitue un

réel handicap quant au développement de la zone. Il est clair

donc que plus de la moitie (56%) demeurent dans le rural.

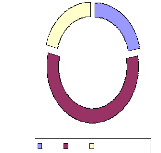

3. Répartition des bénéficiaires par

situation matrimoniale

On constate que 41 bénéficiaires sur un

échantillon de 63, soit 81 % sont mariés; 6

bénéficiaires divorcés soit 9% ; 5

bénéficiaires Célibataires soit 8%. Seulement 1

bénéficiaire veuve parmi l'ensemble de l'échantillon, soit

2 %.

GRAPHIQUE :

Répartition des bénéfciaires par

sitatution matrimonale

Veuvage 1%

Célibat 8%

Mariage 81%

Divorce 10%

Célibat Mariage Divorce Veuvage

On relève donc que les mariés représentent

à eux seuls la majorité absolue parmi les

bénéficiaires du MC.

Etudiant Chercheur : Brahim NAIII PFE _Master

Spécialisé Management du Développement Social 111

Le Microcrédit au Maroc : Tensions entre Performance

Commerciale et Finalité Sociale (Cas : Al Amana Microfinance)

4. Répartition des bénéficiaires

selon l'âge

L'âge moyen de l'étude s'élève

à 37,3 ans donnant ainsi une image d'une population jeune, active et

ambitieuse. On constate que 38 bénéficiaires sur un

échantillon de 63, soit 60 % âgés de moins de 40 ans, 22

bénéficiaires leur âge varient entre 40 et 50 ans soit 35%,

seuls 3 des bénéficiaires dépassent 50 ans.

GRAPHIQUE :

40 à 50 ans

35%

Répartition des bénéficiaires

par âge

Plus de 50 ans

5%

19%

41%

20 à 30 ans

30 à 40 ans

Donc on peut dire que les jeunes représentent la

majorité des bénéficiaires du MC.

5. Répartition par niveau

d'instruction

L'analyse montre que 49% des bénéficiaires

enquêtés sont analphabètes, 40 % des

bénéficiaires ayant un niveau primaire, 11 % un niveau secondaire

et aucun bénéficiaire n'a un niveau supérieur.

L'étude essaie de contribuer à vérifier

la relation qui pourra exister entre niveau d'instruction et niveau de vie du

bénéficiaire, observons également que plus une personne

est instruite, plus elle a tendance à améliorer les conditions de

sa vie en diversifiant ses sources de revenu.

Globalement, le niveau d'instruction ne semble pas impacter

positivement le niveau de revenu puisque l'on observe des cas de

bénéficiaires analphabètes percevant plus de revenus que

d'autres instruits.

Etudiant Chercheur : Brahim NAIII PFE _Master

Spécialisé Management du Développement Social 112

Le Microcrédit au Maroc : Tensions entre Performance

Commerciale et Finalité Sociale (Cas : Al Amana Microfinance)

Répartition des bénéficiaires par

niveau d'instruction

Secondaire

11%

Supérieur

0%

Primaire

40%

Sans

49%

Sans Primaire Secondaire Supérieur

GRAPHIQUE :

De même, on remarque que les cas de grande pauvreté

se concentrent sur les bénéficiaires analphabètes dans des

proportions plus fortes en zone rurale qu'en urbain.

6. Répartition par niveau de revenu

mensuel

Le revenu mensuel moyen s'élève à 1452 DH

représentant ainsi une population relativement pauvre puisque son revenu

moyen est inférieur au SMIG233 (environ 2200 DH par mois). On

remarque que 25 bénéficiaires sur un échantillon de 63,

soit 40 % dont le revenu mensuel est inférieur à 1500 DH, 27

bénéficiaires dont le revenu varie entre 1500 et 2000 DH soit

43%, 8 bénéficiaires dont le revenu varie entre 2000 et 2500 DH

soit 13%, seuls 3 bénéficiaires dont le revenu dépasse

2500 DH.

233 Salaire Minimum Interprofessionnel de Garantie (avant la

revalorisation du 01/05/2011)

Etudiant Chercheur : Brahim NAIII PFE _Master

Spécialisé Management du Développement Social 113

Le Microcrédit au Maroc : Tensions entre Performance

Commerciale et Finalité Sociale (Cas : Al Amana Microfinance)

GRAPHIQUE :

Répartition des bénéficiaires par

niveau du revenu mensuel (en DH

Moins de 1500 1500 à 2000 2000 à 2500 Plus de

2500

1500 à 2000

43%

2000 à 2500

13%

Plus de 2500

4%

Moins de 1500

40%

Donc on peut dire que les faibles revenus représentent la

majorité des bénéficiaires du MC avec 83%.

7. Répartition par niveau de dépense

mensuelle

Le niveau moyen des dépenses ménagères par

mois s'élève à 1361 DH représentant ainsi un niveau

« bas » d'une population pauvre. On observe 32

bénéficiaires sur un échantillon de 63, soit 51 % dont le

niveau mensuel des dépenses du ménage reste inférieur

à 1500 DH, 16 bénéficiaires dont le niveau varie entre

1500 et 2000 DH soit 25%, 15 bénéficiaires dont leur

dépenses varient entre 2000 et 2500 DH soit 24%, et 4% dépensent

plus de 2500 DH par mois.

Répartition des bénéficiaires par

niveau de dépense mensuelle (en DH)

1500 à 2000

43%

Moins de 1500 1500 à 2000 2000 à 2500 Plus de

2500

2000 à 2500

13%

Plus de 2500

4%

Moins de 1500

40%

GRAPHIQUE :

Etudiant Chercheur : Brahim NAIII PFE _Master

Spécialisé Management du Développement Social 114

Le Microcrédit au Maroc : Tensions entre Performance

Commerciale et Finalité Sociale (Cas : Al Amana Microfinance)

Donc on peut dire que le niveau des dépenses des

bénéficiaires (pouvoir d'achat) ainsi que celui de leur famille

est fortement au niveau de leur revenu régulier.

8. Répartition par nature de logement

occupé

L'enquête constate que 49% des bénéficiaires

enquêtés sont propriétaires de leur logement 31

bénéficiaires sur 63, toutefois 51% des

bénéficiaire restent non propriétaires de leur demeure.

Répartition des bénéficiaires

par nature de logment

Non propriétaire

51%

|

|

Propriétaire

49%

|

|

Propriétaire Non propriétaire

GRAPHIQUE :

Les 49% représentant la moitié des

propriétaires ne peut rien dire sur la qualité du logement :

équipements de base, raccordement aux réseaux d'eau,

d'électricité, d'assainissement ...

9. Répartition par nombre d'enfants à

charge

L'étude montre que le nombre moyen des enfants à

charge de l'échantillon s'élève à 2,26 enfants par

bénéficiaire.

Le Microcrédit au Maroc : Tensions entre Performance

Commerciale et Finalité Sociale (Cas : Al Amana Microfinance)

Répartition des bénéficiaires par

nombre d'enfants à charge

Sans

14%

Plus de 3

24%

1 à 3

62%

Sans 1 à 3 Plus de 3

Etudiant Chercheur : Brahim NAIII PFE _Master

Spécialisé Management du Développement Social 115

GRAPHIQUE :

Les résultats détaillés donnent que 9 des

bénéficiaires enquêtés n'ont pas d'enfants à

charge et représentant 14%, 39 des bénéficiaires ayant

entre 1 et 3 enfants (62%), 15 bénéficiaires ayant un nombre

supérieur à 3 (24%).

10. Répartition par taille du

ménage

L'étude relève que le nombre moyen des personnes

à charge de l'échantillon s'élève à 4,15

personnes par ménage.

Les résultats détaillés donnent 11 des

bénéficiaires enquêtés ayant moins de 3 personnes

à charge et représentant 18%, 34 ayant entre 3 et 4 personnes

à charge (54%), 14 ménages ayant entre 5 et 6 personnes à

charge (22%), seuls 4 ménages ont un nombre supérieur à 7

(6%).

Le Microcrédit au Maroc : Tensions entre Performance

Commerciale et Finalité Sociale (Cas : Al Amana Microfinance)

Répartition des bénéficiaires par

taille du ménage

Plus de 7

6%

Moins de 3

18%

5 à 6

22%

3 à 4

54%

Moins de 3 3 à 4 5 à 6 Plus de 7

Etudiant Chercheur : Brahim NAIII PFE _Master

Spécialisé Management du Développement Social 116

GRAPHIQUE :

La taille du ménage ne semble pas dégager

directement un meilleur revenu puisque l'on observe des cas où des

ménages de taille assument des conditions de vie difficiles et

perçoivent moins de revenus que d'autres dont la taille est

réduite. De même, on remarque l'existence de ménages de

taille relativement grande où un seul membre les prend en charge.

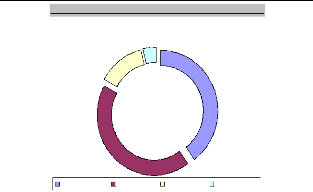

11. répartition par ancienneté au programme

microcrédit

En classant les bénéficiaires en fonction du

nombre de cycles de crédit éteints, on se fait une idée

sur le type de population attirée par ce service financier de

proximité et sur son évolution au fil des cycles ainsi que sur le

taux de pénétration de l'association Alamana.

Cette classification peut aussi fournir des

éléments d'information quant à l'évolution des

revenus moyens des ménages au fur et à mesure des

crédits.

Etudiant Chercheur : Brahim NAIII PFE _Master

Spécialisé Management du Développement Social 117

Le Microcrédit au Maroc : Tensions entre Performance

Commerciale et Finalité Sociale (Cas : Al Amana Microfinance)

Répartition des bénéficiaires par

ancienneté au programme du MC

1 à 2 cycles

22%

Plus de 4 cycles

21%

2 à 3 cycles

57%

1 à 2 2 à 3 Plus de 4 cycles

GRAPHIQUE :

On procédera d'abord à l'analyse des

résultats globaux puis, à celle des résultats par zones

géographiques.

On constate que 22 % des bénéficiaires sont des

nouveaux destinataires du MC puisqu'ils viennent de contracter le premier

crédit, 78 % des bénéficiaires ont à leur actif

plus d'un crédit. Alors que les plus anciens représentent 21 %

avec 13 bénéficiaires ayant plus de 4 cycles de crédits.

On peut dire que le taux de fidélité des

bénéficiaires est assez élevé.

Résultats par zones géographiques:

En distinguant les résultats obtenus à Yacoub el

Mansour et à Temara centre de ceux recueillis dans les communes rurales

(Skhirates et Sidi Yaia Zaer), on ne peut qu'appuyer le constat fait quant au

taux de pénétration de l'institution.

En effet, si au centre 25 % des bénéficiaires

enquêtés ont au moins 4 cycles de crédit alors

que seulement 7% sont des nouveaux clients

La situation des campagnes est autre. Selon

l'échantillon dont nous disposons, seul 17 % des enquêtés

ont plus de 4 cycles à leur actif et 35 % sont des nouveaux clients.

Etudiant Chercheur : Brahim NAIII PFE _Master

Spécialisé Management du Développement Social 118

Le Microcrédit au Maroc : Tensions entre Performance

Commerciale et Finalité Sociale (Cas : Al Amana Microfinance)

12. Essai d'élaboration du

profil234 « type » des

enquêtés :

Le profil du bénéficiaire de microcrédit

servi par Alamana Microfinance est celui d'un jeune actif âgé en

moyenne de 37,3 ans, marié dans 51 des cas sur nombre global de 63, avec

un niveau de scolarisation n'excédant pas le niveau primaire dans 25 sur

63 des cas (31 sont analphabètes), s'activant dans l'agriculture et le

commerce dans 53 des cas (22 dans le commerce) et assurant un revenu mensuel

moyen de 1452 DHS provenant essentiellement de l'activité principale. Il

est propriétaire de son logement dans 31 des cas et vie dans un

ménage moyen composé de 4,15 personnes à charge dont en

moyenne 2,24 enfants et dépensant en moyenne 1361 DHS par mois

réservés entièrement aux dépenses alimentaires.

Analyse Qualitative :

|