II. Principaux marchés de réassurance

Après avoir cerné le marché de la

réassurance et constaté son importance en zone CIMA, nous allons

passer en revue les pays membres qui sont les plus concernés par

l'activité de réassurance.

IIA - 22ème Promotion DESS-A

|

Mémoire de fin de formation Novembre 2016

|

|

« L'apport d'un réassureur dans le

développement de l'industrie de l'assurance en zone CIMA : cas de la

SCG-Ré » page 51

Igor MBA ONDO

Graphique 18 - Répartition des primes vie

cédées 2010-2014 Graphique 17 - Primes vie cédées

2010-2014 par

par pays en zone CIMA en milliards de F CFA pays en

zone CIMA en milliards de F CFA

14

14

12

10

8

6

4

2

0

2

NIGER MAU TCHAD 16

3% 2% 2%

TOGO

7%

SENEGAL

19%

GABON

13%

CAMEROUN

16%

cP°\°\p~ s~~°P

~~Q°Ja o

· °o °a0°

JQe

Source Spécial Chiffre FANAF 2014 Source Spécial

Chiffre FANAF 2014

Les primes de réassurance vie cédées en

zone CIMA proviennent essentiellement de 4 pays membres : la

Côte-d'Ivoire, le Sénégal, le Cameroun et le Gabon. Sur la

période 2010-2014, la Côte-d'Ivoire représente 22 % des

primes de réassurance vie cédée cumulativement, ce qui

représente 14 milliards de F CFA (cf. Graph 18). Le

Sénégal regroupe 19 % des primes vies cédées en

réassurance sur la même période, ce qui fait cumulativement

12 milliards. Le Cameroun et le Gabon pèsent respectivement 16% et 13 %

de l'ensemble des primes vies cédées cumulativement, à

savoir 10 et 9 milliards de F CFA (cf. Graph 17 et Graph 18).

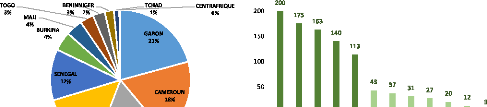

Graphique 20 - Répartition des primes non vie

cédées 2010-2014 Graphique 19 - Primes non vie

cédées 2010-2014

par pays en zone CIMA en milliards de F CFA par pays

en zone CIMA en milliards de F CFA

200

TOGO

200 150 100 50

TCHAD CENTRAFRIQUE

1% 0%

3%

175

i

BON

21%

113

43

i

37

31

27

3

CAMEROUN

18%

20 12

. _

BENIN NIGER

3% 2%

MAU

163

Ii

0

CONGO

15%

COTE D'IVOIRE

17%

Source Spécial Chiffre FANAF 2014 Source Spécial

Chiffre FANAF 2014

Les primes de réassurance non-vie cédées

en zone CIMA sont issues essentiellement de 5 pays, à savoir : le Gabon,

le Cameroun, la Côte-d'Ivoire, le Congo et le Sénégal. Sur

la période 2010-2014, le Gabon a généré 21 % des

primes de réassurance non vie cumulativement de 2010 à 2014, ce

qui représente 200 milliards de F CFA (cf. Graph 19 et Graph 20). Le

Cameroun, avec 175 milliards de prime de réassurance, représente

18 % de l'ensemble des primes vies cédées en réassurance

sur la même période.

IIA - 22ème Promotion DESS-A

|

Mémoire de fin de formation Novembre 2016

|

|

« L'apport d'un réassureur dans le

développement de l'industrie de l'assurance en zone CIMA : cas de la

SCG-Ré » page 52

Igor MBA ONDO

La Côte d'Ivoire, le Congo et le Sénégal

constituent respectivement 17%, 15% et 12% du total des primes ce qui

correspond respectivement à 163, 140 et 113 milliards de F CFA (cf.

Graph 19 et Graph 20).

Ce constat dénote de

l'hétérogénéité du marché de la

réassurance et de l'importance des capitaux en jeu pour le secteur

d'assurance d'une part, mais aussi pour les pays à travers

l'économie.

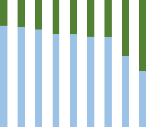

Graphique 22 - Prime conservée et prime

cédée 2010 Graphique 21 - Répartition prime

conservée

2014 (milliards de F CFA) et prime

cédée 2010-2014

1 000 PRIME CONSERVEE 2010-2014

· PRIME CEDEE

2010-2014

100% 90% 80% 70% 60% 50% 40% 30% 20% 10%

0%

COTE D'IVOIRE

900

Prime Conservée 2010-2014 ( Milliards de F

CFA)

800

700

600 CAMEROUN

500

400 SENEGAL

· GABON

300

· CONGO

200 TOGO

BENIN BURKINA

NIGER

·

· '

100

·

· MALI

TCHAD

·

0

·

CENTRAFRIQUE

0 50 100 150 200

Prime Cédée 2010-2014 (Milliards de F

CFA

Source Spécial Chiffre FANAF 2014

J

· ;

. I

s ..,,,, ,cfo 4s, s // ,cife coo

C,

Source Spécial Chiffre FANAF 2014

IIA - 22ème Promotion DESS-A

Mémoire de fin de formation Novembre 2016

D'une manière générale, en zone CIMA, les

pays membres ont autant de primes conservées que de primes

cédées en réassurance. Cela signifie que le portefeuille

de l'assureur augmente (prix des affaires, nombre d'affaires) avec le

coût de la réassurance.

Néanmoins on peut révéler des

irrégularités de cette tendance. C'est le cas du Gabon, le pays

de la CIMA où le montant de primes cédées entre 2010 et

2014 excède les 200 milliards. Il devient de fait le premier

marché de réassurance, alors que dans le même temps, le

montant de primes conservées sur la même période est

légèrement en dessous des 300 milliards. Il est donc le

quatrième pays de la CIMA en termes de primes conservées.

Le Congo est un autre exemple où l'on dénote

l'importance des primes cédées par rapport aux primes

conservées, comparativement aux autres pays membres de la CIMA (cf.

Graph 21 et Graph 22).

En comparant le niveau de primes conservées et de

primes cédées, on constate que c'est le CONGO qui est le pays

où le niveau de cession est le plus élevé dépassant

50 %, suivi du GABON dont le taux de cession de prime de réassurance est

autour de 40 %. Le Bénin, la Côte-d'Ivoire et la Centrafrique sont

le trio de pays membres de la CIMA dont le taux de cession fut le plus bas,

cumulativement entre 2010-2014 (cf. Graph 21 et Graph 22).

« L'apport d'un réassureur dans le

développement de l'industrie de l'assurance en zone CIMA : cas de la

SCG-Ré » page 53

Igor MBA ONDO

Ce constat met en évidence la problématique des

choix pertinents sur la réassurance afin d'assurer le

développement des compagnies d'assurance, d'une part, et d'autre part

les économies des pays membres de la CIMA. Un coût

élevé de la réassurance ne garantit pas une

sécurité suffisante pour la compagnie d'assurance car elle peut

être mal adaptée ou les hypothèses mal définies

selon le profil de portefeuille. Dans le même temps, une

réassurance trop chère nuit au rendement de la compagnie

d'assurance. Car ce sont des capitaux importants cédés aux

réassureurs et dont pourrait bénéficier la

société d'assurance à travers des placements financiers.

Une utilisation faible ou restreinte de la réassurance nuit

également au développement commercial, à la souscription

de risques importants.

|