III. Principales compagnies africaines de

réassurance

Les compagnies de réassurance sont les

bénéficiaires des primes de réassurance. Elles doivent

honorer les engagements pris envers les sociétés d'assurance ou

les courtiers de réassurance ainsi que disposer d'assises suffisantes

sur le plan technique, financier. Nous nous intéressons ici aux

compagnies africaines de réassurance.

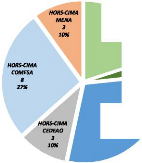

Graphique 24 - Répartition des

réassureurs Graphique 23 - Répartition du chiffre d'affaires

africains en 2014 selon la zone géographique

des réassureurs africains en 2014 (millions USD)

CIMA CEDEAO

· HORS-CIMA AFRIQUE DU SUD HORS-CIMA COMESA

· CIMA CEMAC HORS-CIMA CEDEAO HORS-CIMA MENA

CIMA CEDEAO

6

20%

CIMA

li 3%

HORS-CIMA

AFRIQUE

DU

SUD

9

30%

45% 40% 35% 30% 25% 20% 15% 10% 5% 0%

1 600

1470 429_

/ \ 1400

/ Chiffres d'AffairesiCA)

/ \ Moyenne de Chiffres d'Affaires (CA)

/ \ .tep..

·%CA 1200

867` 25%

378 1 li

1000

0

7

217

/

145 4% / 163

L23

Pis 1% / laib-- 47

CEDEAO CEMAC AFRIQUE DU CEDEAO COMESA MENA

SUD

IIA - 22ème Promotion DESS-A

Mémoire de fin de formation Novembre 2016

CIMA HORS-CIMA

Source : ATLAS Magazine Source : ATLAS Magazine

Classement 2014 des réassureurs en Afrique Classement 2014

des réassureurs en Afrique

Le nombre de réassureurs est comptabilisé

uniquement selon le lieu du siège social et non des filiales ou des

bureaux de représentation. La période d'étude est

l'année 2014.

Les réassureurs africains sont principalement en zone

hors-CIMA. Nous en dénombrons 23 soit 77 % de l'ensemble des

réassureurs africains contre 7 dans la zone CIMA, représentant 23

% des assureurs africains. L'Afrique du Sud possède 9 réassureurs

soit 30

« L'apport d'un réassureur dans le

développement de l'industrie de l'assurance en zone CIMA : cas de la

SCG-Ré » page 54

Igor MBA ONDO

% des réassureurs africains (cf. Graph 24). Hors-CIMA,

la COMESA32 détient le plus grand nombre de

réassureurs, au nombre de 8 soit 27 % du nombre total; ensuite la CEDEAO

et la MENA33 totalisent 3 réassureurs, soit 10 % du nombre

total. Dans la zone CIMA, la CEDEAO compte 6 réassureurs et la CEMAC un,

soit respectivement 20 % et 3 % du total des réassureurs africains (cf.

Graph 24).

En ce qui concerne le chiffre d'affaire, les

réassureurs hors-CIMA constituent 95 % du chiffre d'affaire total des

réassureurs africains contre à peine 5 % pour ceux de la CIMA

(cf. Graph 23). Les réassureurs sud-africains comptabilisent 1 470

millions USD de chiffre d'affaires soit 42 % du chiffre d'affaire global, dont

une moyenne chiffre d'affaires de 163 millions USD. Toujours hors de la CIMA,

le chiffre d'affaires provenant des réassureurs originaires

respectivement de la CEDEAO, de la MENA et de la COMESA s'établit

respectivement à 867 millions USD avec une moyenne de 217 millions USD,

605 millions USD avec une moyenne de 202 millions USD et 378 millions USD avec

une moyenne de 47 millions USD. Ce qui fait une part de 25 % ,17 % et 1% pour

ces trois régions (cf. Graph 23). Dans la zone CIMA, les

réassureurs de la CEDEAO possèdent 145 millions USD soit 4 % du

chiffre d'affaire global avec une moyenne de 29 millions USD. Le

réassureur originaire de la CEMAC dispose de 23 millions USD comme

Chiffres d'affaires (cf. Graph 23).

La localisation des réassureurs en Afrique est

majoritairement hors-CIMA, dans les pays anglophones. Cette fracture est

d'autant plus importante en termes de chiffre d'affaire. Les réassureurs

hors-CIMA sont plus nombreux et plus productifs que ceux de la zone CIMA.

Graphique 25 - Représentation du chiffre

d'affaires et des fonds propres des réassureurs

africains en 2014

(millions USD)

Chiffre d'Affaires (CA)

800 700 600 500 400 300

Africa Re ;

·

AfiAunich Reinsurance of Afrie4

·

**.. Sodété

CentraledeRéassurance'%,

(, Hannover Reinsurance Africa

Compagnie%entrale de

` Ré

...............~r~ ___

20Q

·

·

·'AA

IdIhlthh~GfrahtEMrl 5

· General Reinsurance Africa

· Swiss Re Life & Health Afrielp Re

(PTA Re) Kenya Re 100A

· RGA Reinsu rance Co. Of South

Africa MAipdtrikfl ledrItIrfehILBAé y

·

·CICA-Re

·

· 0

IIA - 22ème Promotion DESS-A

Mémoire de fin de formation Novembre 2016

0 100 200 300 400 500 600 700 800

Fonds Propres (FP)

Source : ATLAS Magazine Classement 2014 des réassureurs

en Afrique

32 Le COMESA désigne le marché commun

de l'Afrique orientale et australe.

33 La Middle East and North Africa (MENA)

désigne les pays du Moyen-Orient et de l'Afrique du Nord. (Dans note

cas, on se limite à l'Afrique).

IIA - 22ème Promotion DESS-A

Mémoire de fin de formation Novembre 2016

« L'apport d'un réassureur dans le

développement de l'industrie de l'assurance en zone CIMA : cas de la

SCG-Ré » page 55

Igor MBA ONDO

S'il est vrai que les réassureurs sont

dépendants du niveau d'activité du marché local

d'assurance, la réassurance étant une activité

internationale, cette disparité ne peut pas se justifier uniquement par

la taille du marché d'assurance local.

Comme le montre le graphique 25, le leader de la

réassurance africaine AFRICA Re a un chiffre d'affaire et des fonds

propres supérieurs à 700 millions USD (cf. Graph 25).

Ensuite, le chiffre d'affaire du réassureur Munich

Reinsurance of Africa, présent en Afrique du Sud et filiale du

Réassureur Allemand Munich Reinsurance qui avoisine 500 millions USD

avec près de 250 millions USD de fonds propres (cf. Graph 25). Le

dynamisme du marché financier et de l'assurance de l'Afrique du sud

ainsi que l'appartenance à un groupe international de

référence peuvent en partie justifier cette forte

productivité.

Une autre catégorie de réassureur est celle qui

dispose de fonds propres et de chiffre d'affaire avoisinant les 300 millions

d'USD. Il s'agit des réassureurs d'Afrique du Nord et d'Afrique du Sud :

la Société Centrale de Réassurance (Maroc), la Compagnie

Centrale de Réassurance (Algérie) et le réassureur

Hannover Reinsurance Africa (Afrique du Sud) filiale du réassureur

Hannover Reinsurance (cf. Graph 25).

Un autre groupe est constitué des réassureurs

ayant des chiffres d'affaires compris entre 100 et 200 millions USD, avec des

fonds propres compris entre 0 et 300 millions USD. Ce groupe est

constitué de réassureurs sud-africains et d'Afrique de l'est (Zep

Re et Kenya Re).

La dernière catégorie constituant la

majorité des réassureurs est celle dont le Chiffre d'Affaire et

les fonds propres sont compris entre 0 et 100 millions USD (cf. Graph 25).

Les fonds propres représentent la richesse

intrinsèque de l'entreprise. Ils comprennent le capital détenu

par les actionnaires et la valeur actuelle des profits futurs. Les

réassureurs doivent posséder suffisamment de fonds propres pour

espérer avoir une taille critique, pour faire croître leur chiffre

d'affaire.

Il s'agit d'une condition nécessaire mais pas

suffisante, néanmoins indispensable à un développement

sain sur le long terme.

« L'apport d'un réassureur dans le

développement de l'industrie de l'assurance en zone CIMA : cas de la

SCG-Ré » page 56

Igor MBA ONDO

Graphique 26 - Répartition Capital Social et

Part additionnelle des Fonds Propres des

Réassureurs Africains en

2014

100% 80% 60% 40% 20% 0% -20% -40% -60%

L Capital social Part Additionnelle des Fonds

Propres

UWIH . I !!Il i i llI'll l f l h

(a~O3 ~a`3 P,centses 2'

S'J<o ~ec4acaa

~~ rP 5Poe'oa

os ec~

a

e e e e \00ecents e e e ecents

P Q ~.~ .o~ @ ca Q,e Q-

~Q P Q ~~ Q P

eP~rP ~Q4 Q°` oaa P a~,

a°a cQ~P P"' o`P ek e.>

N" a° S0-e

j§

o`eâ c`eo A-2, or,

? 6r ~c& Qe\ 4S 5~P e p o ia`'~

ziaQ Q r `csJ~e

,~Qcents,c5 0- `0.

F,a ~o P centsacentsP

J~ e e e K4a

deo ~e ~acco

coI c~~ 4~cg

S ~ao PQz` i

Source : ATLAS Magazine Spécial réassurance

africaine

Les fonds propres peuvent augmenter à travers des

reports de bénéfice. Un autre moyen peut être

réalisé à l'initiative des actionnaires par l'apport

personnel de capitaux supplémentaires. Cette décision peut se

faire si la prospérité de la société est

réelle, marquée par une continuité de

bénéfices dans le temps, ou dans le cas d'une croissance de

résultats d'exercice annuel.

Les actionnaires sont les propriétaires du capital de

la société. Ils participent à la vie de la

société, établissent la stratégie de

développement de l'entreprise, notamment lors des assemblées

générales et des conseils d'administrations. Ils reçoivent

aussi une rémunération sous forme de dividende proportionnelle

aux résultats de l'entreprise ou aux rachats d'actions34. De

fait, leur action dans la suffisance des fonds propres et la continuité

des résultats positifs des exercices annuels est cruciale.

Comme le démontre le graphique 26, les

sociétés de réassurance africaines ont adopté des

choix décisionnels différents pour le renforcement des fonds

propres. Ainsi, des sociétés de réassurances disposent

d'un capital social supérieur à 60 % des fonds propres quand,

dans le même temps, d'autres sociétés

bénéficient d'un apport des actionnaires équivalent

à plus de 60 % des fonds propres (cf. Graph 26). Cette disparité

dénote des différents choix de politique actionnariale, de

rémunération et de gestion mis en place au sein des compagnies de

réassurance.

34 L'action est un titre de propriété qui

correspond à une part de capital de société. Son

détenteur, l'actionnaire, a plusieurs droits en contrepartie du capital

investit dans la société.

IIA - 22ème Promotion DESS-A

Mémoire de fin de formation Novembre 2016

IIA - 22ème Promotion DESS-A

Mémoire de fin de formation Novembre 2016

« L'apport d'un réassureur dans le

développement de l'industrie de l'assurance en zone CIMA : cas de la

SCG-Ré » page 57

Igor MBA ONDO

L'augmentation des fonds propres démontre la

stabilité l'entreprise et augmente son indépendance

vis-à-vis des tiers (fournisseurs, banque, ...). De plus, le

renforcement des fonds propres rassure les partenaires de l'entreprise

(investisseurs, fournisseurs, organisme de contrôle, futurs actionnaires)

et par conséquent, améliore la capacité d'endettement. La

politique d'affectation des bénéfices par les actionnaires est

donc une variable importante dans la performance d'une société.

Des fonds propres solides signifient que l'entreprise a la possibilité

de financer, elle-même, une partie significative de son

développement ou de maintenir son exploitation, sans avoir recours

à des financements extérieurs.

Les actionnaires doivent donc arbitrer entre la

rémunération du capital de l'entreprise sous forme de dividendes

et l'investissement du capital à travers l'allocation de capitaux

additionnels pour l'augmentation des fonds propres. Il incombe donc, pour

l'actionnariat, de jouer un rôle capital dans les choix

stratégiques de gouvernance d'entreprise, qui influencent fortement la

performance de l'entreprise et sa vitesse de développement.

IIA - 22ème Promotion DESS-A

Mémoire de fin de formation Novembre 2016

« L'apport d'un réassureur dans le

développement de l'industrie de l'assurance en zone CIMA : cas de la

SCG-Ré » page 58

Igor MBA ONDO

|