III.3.2. La détection

de l'autocorrélation :

La détection de l'autocorrélation ne peut

s'effectuer qu'à partir de l'analyse des résidus, les seuls

connus.

Examen visuel des résidus

On peut, sur un graphique (t,et),

représenter les résidus par rapport au temps et vérifier

s'ils sont soit positifs, soit négatifs sur plusieurs périodes de

temps (autocorrélation positive) ou s'ils alternent

(autocorrélation négative). Mais souvent l'interprétation

peut être délicate et nécessite un recours à des

techniques plus précises.

A. Le test de DURBIN et WATSON

Ce test permet la détection d'une

autocorrélation d'ordre un seulement. Il y a autocorrélation

d'ordre un lorsque cov (ìt ìt-1) ? 0 alors

que cov (ìt ìt-2) = 0. Il y a

autocorrélation d'ordre deux lorsque cov (ìt

ìt-1) ? 0 et cov (ìt

ìt-2) ? 0 alors que cov (ìt

ìt-3) = 0. Donc, le test de DW n'est qu'un test

présomptif d'indépendance des erreurs du fait qu'il utilise les

résidus, il ne détecte pas une autocorrélation d'ordre

supérieur à 1, par exemple entre t et t+4 pour une série

trimestrielle qui ne serait pas désaisonnalisée.

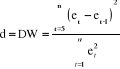

La construction du test s'effectue comme suit : on

soupçonne que dans le modèle Y=Xâ+ì, le terme

ì suit un processus auto-régressif d'ordre un, AR(1),

c'est-à-dire

ìt=ñìt-1+å t.

Alors, le modèle s'écrit :

Y=Xâ+ì

ìt=ñìt-1+å

t

Où  est le résidu de l'équation dont on veut tester

l'autocorrélation : est le résidu de l'équation dont on veut tester

l'autocorrélation :

Sous l'hypothèse nulle H0 : ñ =

0, il y a absence d'autocorrélation ;

L'hypothèse alternative H1 : ñ ?

0, il y a présence d'autocorrélation.

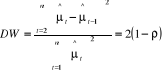

On calcule la statistique :

Si ñ = 0, DW = 2 : il y a absence

d'autocorrélation

Si ñ = 1, DW = 0 : il y a autocorrélation

positive

Si ñ = -1, DW = 4 : il y a autocorrélation

négative

Si cette valeur est égale à 2 ou tout au moins

proche de 2, il y a absence d'autocorrélation. Sinon, l'on doit se

référer à la table de DW. Sur cette table, il existe deux

valeurs pour chaque nombre d'observations (qui doit être = 15) et le

nombre de variables explicatives k, au seuil de 5%. dl = nombre

inférieur et du = nombre supérieur.

Décision : Si DW < dl : on rejette

H0 et si DW å > du. La décision peut se prendre en

faisant référence au schéma suivant :

0 dl ?du 2

4-du ? 4-dl 4

ñ> 0 doute Absence

doute ñ< 0

ñ = 0

251655168

Positive

Négative

Conditions d'utilisation :

· La taille de l'échantillon doit être

supérieure ou égale à 15;

· Le modèle doit comporter un terme constant car

les tables de DW sont construites sur base de cette hypothèse, cependant

il existe des tables pour des modèles sans terme constant ;

· La variable dépendante ne peut figurer comme

variable explicative (càd en tant que variable dépendante

retardée ou décalée) ;

· Pour les modèles en coupes instantanées,

les observations doivent être ordonnées en fonction de la variable

dépendante (en fonction croissante ou décroissante).

· Ne doit tester que l'autocorrélation d'ordre

un.

B. Le test de WALLIS

Il est encore connu sous le nom de test

d'autocorrélation d'ordre 4. Wallis a fait remarquer que des nombreuses

études utilisent des données trimestrielles et que dans ce cas,

on devrait s'attendre à une autocorrélation d'ordre 4. La

spécification appropriée du modèle en ce qui concerne le

terme d'erreur devient :

ìt=ñ4

ìt-4+å t

Wallis propose qu'on modifie la statistique de DW

par :

C. Le test du DURBIN h

Ce test est utilisé lorsque la variable apparaît

comme variable retardée dans le modèle de régression en sa

qualité de variable endogène retardée (Modèle

autorégressif AR). Ce test est un test asymptotique pour les grands

échantillons. Ainsi, lorsque le modèle se présente comme

suit :

Yt = â1Yt-1+...+

âr+ âr+1X1t+...+

âr+sXst+ ìt(6.5)

ìt= Ö

ìt-1+åt å ~N(0,  I) et H0 : Ö = 0, la statistique correspondante

est : I) et H0 : Ö = 0, la statistique correspondante

est :

h = r AN(0,1) AN(0,1)

Où n = taille de l'échantillon,

var(b1) = variance estimée du coefficient de Yt-1

dans l'OLS, r est l'estimateur de Ö obtenu en régressant par OLS

et sur et-1, les et provenant de (6.5). Donc r

est :

La procédure du test est la suivante :

1) OLS de (6.5) et calcul de la variance de

2) calculer à partir de l'OLS de t sur t-1 ou à

partir de DW de (7.5) en utilisant l'approximation r 1-d/2

3) porter r dans (6,6) et si h>1,645 rejeter

l'hypothèse de base au seuil de 5%au profit d'une autocorrélation

positive d'ordre1.

Le test Durbin h n'est possible que si n x Var(b1)

>1. Sinon, on recommande d'utiliser DW traditionnelle en

incluant la zone de doute dans la zone d'autocorrélation des erreurs.

Durbin a montré que la procédure suivante est asymptotiquement

équivalente au test de h.

1. OLS de (6.5) et calcul de

2. OLS de  sur sur  pus toutes les variables explicatives pus toutes les variables explicatives

3. Si le coefficient de  est significativement différent de zéro, rejeter

Ho :Ö=0 est significativement différent de zéro, rejeter

Ho :Ö=0

D. Le test de

BREUSCH-GODFREY

Ce test, fondé sur un test de Fisher de nullité

de coefficients ou de multiplicateur de Lagrange (LM), permet de tester une

autocorrélation d'un ordre supérieur à 1 et reste valide

en présence de la variable dépendante décalée en

tant que variable explicative. L'idée générale de ce test

réside dans la recherche d'une relation significative entre les

résidus et ce même résidu décalé.

Une autre autocorrélation des erreurs d'un ordre p

s'écrit :

Soit le modèle général à erreurs auto

corrélées d'ordre p

|