L'effet des politiques macroéconomiques sur la croissance économique en RDC de 1972 à 2009.( Télécharger le fichier original )par Serge MUNENWA SHAKA ULPGL/Goma - Licence 2012 |

3.5 Analyse économétrique des données et interprétation des résultats.Comme nous l'avons énoncé plus haut, à ce niveau nous faisons l'analyse économétrique en nous servant du logiciel d'économétrie Eviews3.1. Le fondement de l'économétrie est de mettre de la chaire empirique autour de l'ossature théorique. L'économétrie est un outil à la disposition de l'économiste qui lui permet d'infirmer ou de confirmer les théories qu'il construit. Le théoricien postule des relations ; l'application des méthodes économétriques fournit des estimations sur la valeur des coefficients ainsi que la précision attendue.28(*) Le taux de croissance du PIB, qui est la variable expliquée, exprimée en fonction des agrégats macroéconomiques à savoir la masse monétaire (tMM), le taux de croissance des dépenses publiques (G), qui représentent respectivement les politiques macroéconomiques appliquées en RDC de 1972 à 2009. Le taux d'inflation (Ti) ainsi que les taux de croissance de la population (tPOP). D'où nous écrivons notre équation comme suit : tPIBt = at1 + at2 tMM + at3Ti + at4 tG + at5 tPOP +et Le taux de croissance du PIB (tPIB) est fonction de la masse monétaire représentée par les taux de croissance de la masse monétaire tMM, du taux d'inflation (Ti.), les taux de dépenses gouvernementales (tG) et : tPIB = f (tMM, Ti, tG, tPOP) 3.5.1 Test de stationnarité.Pour procéder à l'estimation de notre modèle nous allons, au préalable, nous rendre compte de l'état de la stationnarité des variables à utiliser. Ceci est nécessaire car les variables annuelles économiques et financières sont rarement des réalisations de processus stationnaires. La non stationnarité peut bien concerner l'espérance que les moments de second ordre. Depuis Nelson et Plosser, les cas de non stationnarité en moyenne sont analysés à partir de deux types de processus : Processus TS (Trend Stationary) qui représente les processus caractérisés par un non stationnarité de nature déterministe et Processus DS (Difference Statonary) est de nature stochastique. Dans le premier cas, les données sont marquées par une tendance générale. Il sied alors d'introduire un trend ou une tendance générale dans le modèle ; En présence du second cas, si les ordres d'intégration des variables sont différents, il faut les différentier en vue de les rendre stationnaires. Or mettre en relation des variables dont les ordres d'intégration sont différents, sans les rendre stationnaires, ne peut que conduire à des fausses régressions ou régression fallacieuse. En effet, les processus TS et DS sont caractérisés par des comportements très différents et il convient de les distinguer. Suite à un choc, un processus TS revient à un son niveau pré choc ; alors qu'un processus DS n'y revient jamais. On comprend dès lors également que, d'un point de vue économétrique, l'identification de la caractérisation de stationnarité est tout aussi fondamentale.29(*) Une série chronologique est stationnaire si elle ne présente ni tendance ni saisonnalité. Afin de vérifier cette stationnarité, nous utilisons le test de DICKEY FULLER (DF) et DICKEY-FULLER Augmenté (DFA). Ainsi, les variables sont intégrées au même ordre lors qu'elles peuvent être intégrées dans un même modèle.

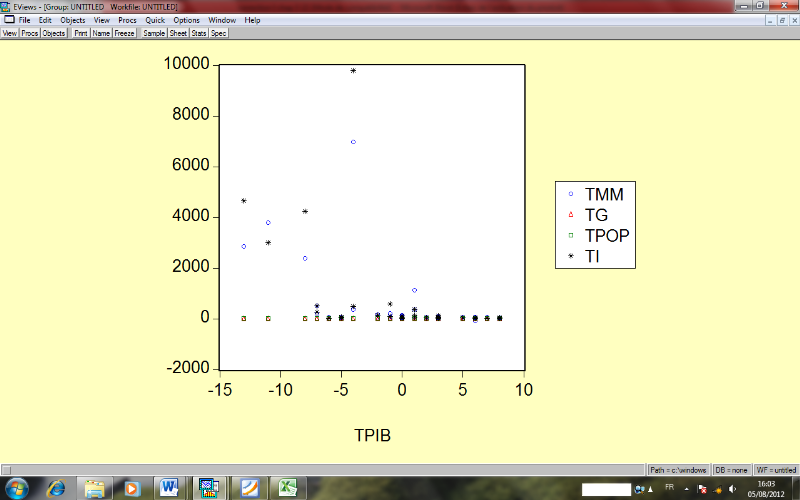

Nous procédons arrondissement de nos données dans Excel pour permettre à Eviews3.1 de pas transformer nos données ont des virgule que Eviews3.1 ne peux pas lire Les données ci-haut introduites dans Eviews3.1, sont représentées dans le diagramme de Scatter suivant :

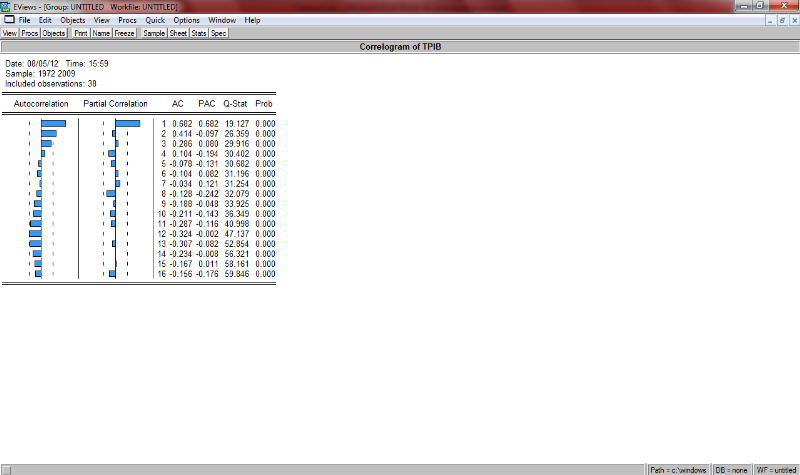

Graphique N°2 : Diagramme de Scatter avant introduction des logarithmes : Comme nous le constatons, notre équation comporte des éléments aberrants. Ce qui veut dire tout simplement qu'il y a des variables qui ne sont pas linéaire. Toutefois comme nous avons des petits montant de variations les variables aberrantes ne s'écarte pas trop des autres variables ou points. D'où, notre équation est linéaire, nous allons donc poursuivre notre travail sans introduire les logarithmes afin de rendre linéaire. Nous constatons alors que notre équation est représenté avec plus ou moins linéaire à partir de l'éparpillassions des points vers une même tendance dans le diagramme ci-haut. Ce qui nous permet de poursuivre notre travail en faisant la première partie du test de stationnarité. a) Corrélogramme (tPIB) H0: ñi = 0 (non stationnarité) H1: ñi ? 0 avec i = 1, ..., 14 (stationnarité

Graphique N°3 : Test d'autocorrélation Sur ce graphique, nous pouvons observer une décroissance progressive des autocorrélations ce qui caractérise bien un processus non stationnaire. Par ailleurs, nous pouvons nous appuyer sur la statistique de LJUNG - BOX et la probabilité critique qui lui est associée. Ici, nous pouvons observer que les autocorrélations sont toutes significativement différentes de 0, car la probabilité critique est toujours inférieure au seuil á = 5%. On peut même ajouter qu'elle est toujours nulle, ce qui signifie que l'on a 0 % de chances de rejeter à tort l'hypothèse nulle de nullité des coefficients d'autocorrélation. Ce qui confirme encore une fois que la série n'est pas stationnaire. Nous pouvons ajouter que le corrélogramme laisse entrevoir un processus AR(1), car on observe une décroissance de la FAC et un pic significatif pour le premier retard de la FAP, cependant cet AR(1) n'est pas stationnaire, il conviendra donc de stationnariser notre série par la suite. b) Résultats du test de stationnarité : Tableau n°5 : Tableau synthétique du test de stationnarité : résultats de test d'ADF sur nos variables.

Source : Nos calculs à partir du logiciel EVIEWS3.1 * 28 J.P. KISONIA MUSUBAO, cours d'économétrie, cours inédit, FSEG, ULPGL, 2011. * 29 J.P. KISONIA MUSUBAO, Op.Cit. |

| |||||||||||||||||||||||||||||||||||