III.3.1. TEST DE STATIONNARITE

Tableau n° 3.4 : Test de stationnarité des

variables

|

VARIABLE S

|

EN NIVEAU

|

EN DIFFERENCE PREMIERE

|

DECISION

|

|

Valeur calculée

|

Valeur tabulaire

|

Valeur calculée

|

Valeur tabulaire

|

|

TAUXRECOUV

|

-3.994086

|

-2.9035

|

-

|

-

|

I(0)

|

|

TAUXFACT

|

-1.441836

|

-2.9035

|

-4.760952

|

-2.9042

|

I(1)

|

|

REMAGRECOUV2

|

-3.826536

|

-2.9035

|

-

|

-

|

I(0)

|

|

REMAGRECOUV1

|

-3.823787

|

-2.9035

|

-

|

-

|

I(0)

|

|

NOMBRABO

|

3.912036

|

-2.9035

|

-4.484085

|

-2.9042

|

I(1)

|

|

NOMBAGE

|

-4.099904

|

-2.9035

|

-

|

-

|

I(0)

|

|

FACTURFOR

|

-2.406726

|

-2.9035

|

-6.575275

|

-2.9042

|

I(1)

|

Source : nos calculs avec Eviews 3.1

Les variables I(0) sont stationnaires en niveau et les

variables I(1) sont stationnaires en différence première. Comme

les variables n'ont pas le même niveau d'intégration, il n'est

pas possible de recourir à l'estimation à court terme ou

modèle dynamique ou encore modèle à correction

d'erreur ; ce qui nous pousse à recourir à l'estimation du

modèle à long terme dont les résultats sont

synthétisés au moyen du tableau n° 3.5

Tableau n°3.5. : Résultats de

l`estimation du modèle de long terme

|

Variable

|

Coefficient

|

Std. Error

|

t-Statistic

|

Prob.

|

|

TAUXFACTU

|

-0.027418

|

0.131553

|

-0.208415

|

0.8356

|

|

REMAGRECOUV2

|

5.28E-05

|

9.41E-06

|

5.611408

|

0.0000

|

|

REMAGRECOUV

|

-0.005075

|

0.001326

|

-3.828336

|

0.0003

|

|

NOMBRABO

|

6.43E-07

|

8.45E-07

|

0.760689

|

0.4496

|

|

REGFOELEC

|

0.026514

|

0.011166

|

2.374496

|

0.0206

|

|

NOMBAGRE

|

0.011310

|

0.002081

|

5.434165

|

0.0000

|

|

FACTUFOR

|

2.29E-06

|

5.25E-06

|

0.436869

|

0.6637

|

|

C

|

0.240658

|

0.067847

|

3.547093

|

0.0007

|

|

R-carré

|

0.951624

|

Moyenne de la variable dépendant

|

0.485120

|

|

R- carré Ajusté

|

0.946333

|

S.D. dependent var

|

0.100550

|

|

S.E. of régression

|

0.023293

|

Akaike info criterion

|

-4.576850

|

|

Sum squared resid

|

0.034725

|

Schwarz criterion

|

-4.323887

|

|

Log likelihood

|

172.7666

|

F-statistique

|

179.8537

|

|

Durbin-Watson Stat

|

1.818287

|

Prob (F-statistique)

|

0.000000

|

Source : traitement des outputs du logiciel Eviews

A long terme les variables taux de facturation, nombre des

abonnés et facturation forfaitaire n'influencent pas le taux de

recouvrement au seuil de 10%, les autres variables sont significatives au seuil

de 1%, 5% et 10%.

Test d`adéquation du modèle à long

terme

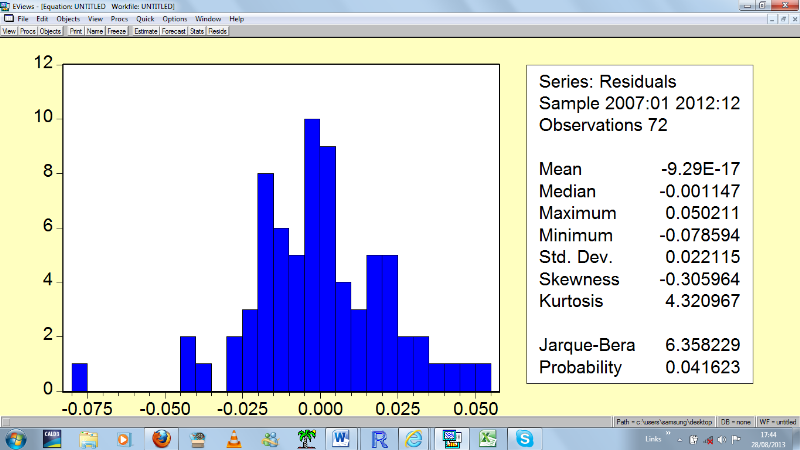

a) Test de Normalité

Source : nos traitements sur le logiciel Eviews

Ici, la valeur du coefficient Skewness

(-0,3059) est très éloignée de la valeur

caractéristique (0) mais de même pour la valeur du coefficient de

Kurtosis (4,32967) qui n'est très proche de la valeur

caractéristique (3). On peut donc émettre une première

conclusion : la série étudiée semble ne pas suivre

une loi normale. Confirmons ce résultat par le test de

Jarque-Bera.

Le test de Jarque-Bera :

Ho : hypothèses de normalité

acceptées : valeur des coefficients Skewness et Kurtosis proches

des valeurs caractéristiques.

H1 : hypothèses de normalités

rejetées.

On voit que la probabilité critique ici est

égale à 4% qui est inférieur à 5% ou la

statistique de Jarque-Bera est de 6,358 <5,9. On va donc rejetter Ho, la

série ne suit donc pas la loi normale.

b) Tests d`homoscedasticité

|

ARCH Test:

|

|

F-statistic

|

0.259741

|

Probability

|

0.611924

|

|

Obs*R-squared

|

0.266267

|

Probability

|

0.605847

|

H0: Erreurs homocédastiques

H1: Erreurs

hétérocédastiques

Les erreurs sont homocédastiques si Probabilité

est supérieure à 5%. Les erreurs sont

hétérocédastiques si Probabilité est

inférieure ou égale à 5%. D'après les valeurs

obtenues dans le tableau précédent la probabilité est

supérieure à 5%, on accepte l'hypothèse

d'Homocédasticité des erreurs. Les estimations obtenues par la

méthode des doubles moindres carrés sont optimales. Il n'y pas

donc d'effet d'ARCH, le modèle est homocédasticité.

c) Test d`autocorrelation

|

Breusch-Godfrey Serial Correlation LM Test:

|

|

F-statistic

|

0.239005

|

Probability

|

0.788133

|

|

Obs*R-squared

|

0.550861

|

Probability

|

0.759245

|

H0 : Erreurs non

corrélées

H1 : Erreurs corrélées

On accepte l'hypothèse H0 si la

valeur de Probabilité est supérieure à 5% et

H1 si Probabilité est inférieure à

5%.

La statistique du test de Breusch Goldfrey donne une valeur de

0.551 et une probabilité de 0.759 (75.92%). Ces valeurs nous

amènent à accepter l'hypothèse nulle d'absence

d'autocorrélation d'ordre un des erreurs.

La méthode de MCO fournit ainsi, toutes choses

égales par ailleurs, des estimateurs robustes ; c'est à dire

des estimateurs non biaisés et asymptotiquement convergents.

Un estimateur est dit asymptotiquement convergent lorsque sa variance

tend vers l'infini en mesure que la taille de l'échantillon

augmente. C'est donc un estimateur doté d'une variance minimale. En

présence de l'autocorrélation d'erreurs, les estimateurs

de Moindres Carrés Ordinaires ne sont pas cependant biaises.

|