Chapitre 4

Simulation avec R

R est un logiciel de calcul scientifique R est un

environnement intégré de manipulation de données, de

calcul et

de préparation de graphiques. Toutefois, ce n'est pas

seulement un " autre " environnement statistique (comme SPSS ou SAS, par

exemple), mais aussi un langage de programmation complet et autonome.

4.1 Le modèle de Hull-White,Vasicek

Exemple d'application (dans chapitre 1)

L'intérêt pratique de la simulation

d'équations diférentielles stochastiques est très

important, car la résolution analytique n'est pas toujours facile. Cela

rend difcile l'étude de l'évolution dynamique d'un

phénomène, ou par exemple l'analyse statistique de la variable

aléatoire : instant de premier passage (IPP) correspondant à la

solution de l'équation, qui sera illustré dans ce chapitre.

Aujourd'hui, le développement de l'outil informatique motive les

scientifiques pour mettre au point des schémas numériques pour la

résolution approchée des EDS.

Nous utilisons dans le paragraphe qui suit le Logiciel R avec

le package Sim :DiffProc avec un sous programme personnel. Nous utilisons

également le package Sim :Diff-ProcGui établi par Guidoum pour

avoir d'autre aspects de la simulation.

Considérons le processus X à valeurs dans R

solution de

dXt = r(è - Xt)dt +

ódWt

4.1 Le modèle de Hull-White,Vasicek 86

ou r, è, u sont des constantes, W est un

Ft-mouvement brownien. En posant

Zt = xt - è

par La formule d'Itô nous avons

dZt = dxt

= r(è - Xt)dt + udWt =

-rZtdt + udWt

Le processus Z est un processus d'Ornstein-Uhlenbeck la

solution sous forme intégrale est donnée par

Z t

Zt = z0e_rt +

ue_rt ersdWs

0

En remplaçant Zt par Xt - è

nous obtenons

Z t

Xt - è = (X0 -

è)e_rt + ue_rt

ersdWs

0

Z t

Xt = X0exp(_rt)

+ è(1 - exp(_rt)) +

uexp(-rt) esp(rt)dws

0

Simulation numérique des trajectoires

Nous simulons d'abord quelques trajectoires à l'aide du

package Sim.DiffProcGui

Efectuons un changement de paramètres, par exemple, on

prend u plus petite que 1,

pour voir l'efet du coefficient de diffusion sur la perturbation

de la trajectoire

Nous remarquons que les trajectoires [4.3], [4.2] sont plus

lisses que la trajectoire [4.1]

lorsque u est plus petite que 1

Nous pouvons aussi utiliser une autre méthode de

simulation. La fonction "snssde"

permet de simuler numériquement la solution

approchée des EDS. R> help("snssde")

R> example("snssde")

R> snssde(N, M, T = 1, t0, x0, Dt, drift, diffusion)

Détails :

N : La taille du processus.

M : Le nombre de trajectoires à simuler.

T : L'instant final.

4.1 Le modèle de Hull-White,Vasicek 87

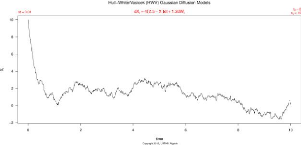

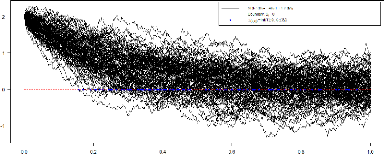

FIGURE 4.1 - Trajectoire du modèle de HWV avec è =

2.5, r = 4, u = 1.2

t0 : L'instant initial. x0 : La valeur initiale.

Dt : La discrétisation ou le pas (par défaut T = t0

+ Dt * N)

Driff : Coefficient de dérive.

Diffusion : Coefficient de diffusion

Utilisons cette méthode pour le modèle de HWV

R> f<-expression(4 * (2.5 - x))

R> g<-expression(1.2)

R>

res<-snnssde1d(driff=f,diffusion=g,M=1,x0=10,t0=0,T=10,N=1000,Dt=0.01)

R> plot(res,main="Le modèle de

Hull-white/Vasicek",xlab="temps",ylab="Xt", sub="Xt=4(2.5-

Xt)+1.2dWt")

4.1 Le modèle de Hull-White,Vasicek 88

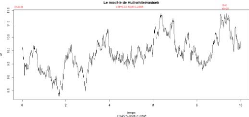

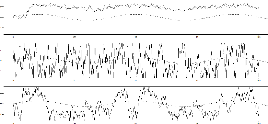

FIGURE 4.2 - Trajectoire du modèle de HWV avec

è = 2.5, r = 4, ó =

0.1

Ornstein-Uhlenbeck simulation

xo = 10 mu = 2.5 sig =

1.2

alpha = 4

mesh = 100

t = 10

par(mfrow = c(1, 2),mar =

c(2, 1.75, 1.5,

1),tck = -.03,mgp = c(3,

.5, 0),cex.axis =

0.7)

bm = c(0,

cumsum(rnorm(1000)))/sqrt(100)

xlist = numeric(1001)

for (iin0 : 1000)

xlist[i + 1] = xo *

exp(-alpha * i/100) + mu * (1 -

exp(-alpha * i/100)) +

sig * exp(-alpha * i/100)) *

sum(exp(alpha * i/100) * (bm[1 :

(i + 1)] - bm[1 : (i)]))

plot(seq(0, 10, .01),xlist,type

= »l»,ylim = c(-2,

10),xlab = »»,ylab =

»»)abline(h = -1,lty = 2)

for (iin1 : 1)

4.1 Le modèle de Hull-White,Vasicek 89

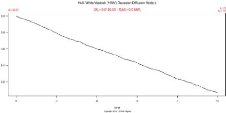

FIGURE 4.3 - Trajectoire du modèle de HWV avec

è = 2.5, r = 4, ó = 0.01

bm = c(0, cumsum(rnorm(1000)))/sqrt(100)

xlist = numeric(1001)

for (iin0 : 1000)

xlist[i + 1] = xo * exp(-alpha *

i/100) + mu * (1 - exp(-alpha * i/100))

+

sig * exp(-alpha * i/100) *

sum(exp(alpha * i/100) * (bm[1 : (i + 1)] - bm[1

: (i)]))

lines(seq(0, 10, .01),xlist,type = »l»)

Interprétation

Pour un w fixé de manière

aléatoire la simulation nous permet de mettre en évidence

l'idée que la trajectoire de Xt(w) est de plus en plus lisse

"presque dérivable" quand ó est proche de 0

(réduction de la perturbation), de plus si on prend ó

nul l'équation différentielle stochastique devient une

équation différentielle ordinaire dont la trajectoire de sa

solution est complètement lisse "dérivable".

Remarque

En peut simules le tempe de premier passage avec la commande

suivants "fptsde1d"

Exemple

dX(t) = -4 * X(t) * dt + 0.5

* dW(t)

S(t) = 0 (constant boundary)

set.seed(1234)

4.1 Le modèle de Hull-White,Vasicek 90

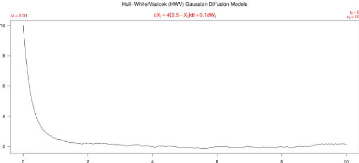

Method:

FIGURE 4.4 - Trajectoire du modèle de HWV avec =

2.5, r = 4, u = 1.2

FIGURE 4.5 - Trajectoire du modèle de HWV avec =

0.05, r = 0.01, u = 0.01

f<-expression( -4*x)

g<-expression(1.2)

St <- expression(0)

res1 <- fptsde1d(drift=f,diffusion=g,boundary=St,x0=2)

res1

plot(res1)

Les détailles de l'excusions

Ito Sde 1D :

dX(t) = -4 * X(t)

* dt + 1.2 * dW(t)

4.1 Le modèle de Hull-White,Vasicek 91

Euler scheme of order 0.5

Summary :

Size of process N = 1000.

Number of simulation M = 100.

Initial value

x0 = 2.

Time of process t in [0,1].

Discretization Dt = 0.001.

boundary [1] 0

Exemple de resonoce stochastique

La résonance stochastique est un

phénomène par lequel la transmission d'un signal utile ou

cohérent, par certains systèmes non linéaires, peut

être améliorée par l'aug-mentation du bruit appliqué

au système.

dx dt

+ ît

= [x - x3 +

s(t)]1

~

ó

avec s(t) =

Asin(2ðv0t) et ît =

v~dWt

simulation(R)

par(mfrow=c(1,3),mar=c(2,1.75,1.5,1),tck=-0.03,mgp=c(3,.5,0))

sig <- c(0.2,2,0.8) set.seed(20) for (k in 1 :3) sigma<-

sig[k]

T <- 100 n <- 600 A <- .3 z <- 1

w <- 2*pi/40

x <- numeric(n+1)

x[1]<- 0

for (i in 2 :(n+1)) x[i] <- x[i-1] + (z*x[i-1] -

z*x[i-1]3 + A * sin(w * T *

(i - 1)/n)) *

T/n + sigma * sqrt(T/n) *

rnorm(1)

plot(seq(0,T,T/n),x,type =

»l»,ylim = c(-1.5,

1.5),xaxt = »n»,xlab =

»»,ylab =

»»,yaxt = »n», lwd

= 0.5)

axis(2, c(-1, 0, 1))

axis(1, c(0, 25, 50,

75, 100))

curve(A * sin(w *

x), 0, 400, lty = 2, add =

TRUE)

|