5.2 Etude de la Serie de consommation des

centrales electriques (CE)

5.2.1 IdentiÖcation

La série O Et représente líévolution

mensuelle de la consommation nationale du gaz na- turel des centrales

électriques sur une période allant de janvier 1997 a

décembre 20 0 4.

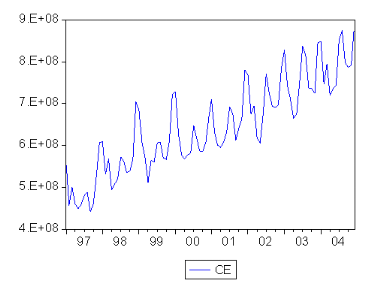

a-Representation graphique de la serie brute O Et

FIG.II.1ó Graphe de la serie brute O Et

La représentation graphique de la série

présente les caractéristiques suivantes :

Une tendance a la hausse avec des valeurs áuctuant autour

de 4, 4.E ) 0 8 et 9.E ) 0 8 . Une non stationnarité en moyenne,

témoignée par la tendance .

Un mouvement périodique caractérisé par des

áuctuations ascendantes et descendantes tout au long de la

période allant de Janvier 1997 a Décembre 20 0 4.

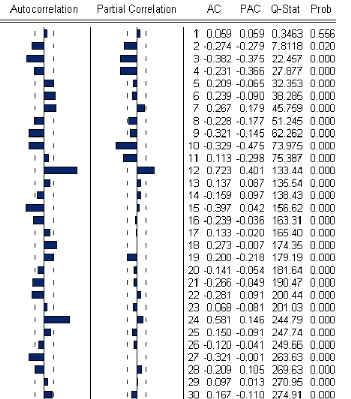

b-Examen du correlogramme de la serie O Et

FIG.II.2ó Corrélogramme de la série O Et

Les corrélogrammes simple et partiel font

apparaÓtre un "pic" important au retard k 6 12

ce qui laisse supposer que la série est

a§ectée díune saisonnalité et par suite nous poussera

a dire quíelle est non stationnaire, cíest ainsi quíun

recours au test de Fisher nous permettera

de verifer nos hypothèses.

Etude de la saisonnalite de serie O Et

|

Source des variations

|

SO

|

d.liberté

|

M O

|

F

|

P _o b

|

F critique

|

|

Lignes

|

1950 1.5

|

11

|

10 5 4.7

|

4.3 4

|

1.03 E 03

|

1.8 7

|

Le test confrme nos doutes concernant la présence

díune saisonnalité puisque F 6 6.64 >

F 0 ) 05

11 6 1.8 7.On procède a la désaisonnalisation de

série par líapplication de líopérateur de

di§érence saisonnière V S 6 (1 B12

), líopération e§ectuée, la nouvelle

série générée est

O ESAt

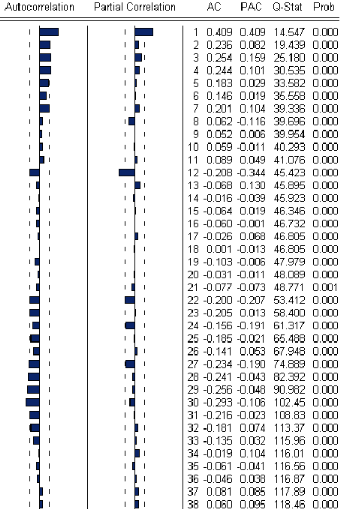

Analyse preliminaire de la serie O ESAt

Examen du correlogramme de la serie

FIG.II.3ó Corrélogramme de la série O

ESAt

Líanalyse du correlogramme simple et correlogramme

partiel de la serie O ESAt (Fig.l l .3 ) nous indique prealablement que la

serie est non stationnaire, puisque la fonction díautocor- relation

(visible sur la colonne AO ) ne decroÓt pas de manière rapide.

Afn de verifer cette hypothèse, il convient díappliquer le test

de racine unitaire.

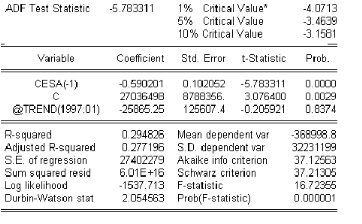

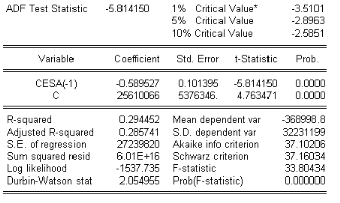

Test de racine unitaire (Dickey-Fuller) sur la serie O ESAt

A partir du logiciel EVIEWS 4.0, on procède a

líestimation par la methode des moindres carrees avec p 6 0 des trois

modèles [ 4] , [ 5 ] , [ 6] de DickeyñFuller sur la serie O ESAt

(car les residus forment un bruit blanc), dont les resultats díanalyse

sont representes ci-dessous

, 9 6 7 8 7 [ % ] A O ESAt 6 b O ESAt 1 ) O ) b t ) 6

t

A la lecture de tableau ci dessus, on remarque que la statistique

t' 6 5 .78 est inferieure

aux di§erentes valeurs critiques relatives aux seuils 1% ,

5 % et 10 % : Líhypothèse H0 est rejetee, donc la serie O ESAt

ne possède pas de racine unitaire, elle est donc stationnaire.

La probabilite de nullite du coecents cient de la tendance 0 .83

74 est superieure au seuil de 5 % , aussi la valeur empirique de la

statistique de Student relative a la tendance(7 T REN D)

qui est egale a 0 .20 5 9 est inferieure aux valeurs tabulees

(1.95 ) au seuil 5 % et (1.64) au seuil 10 % . On accepte donc,

líhypothèse du nullite du coecents cient de la tendance (il

níest pas signifcativement di§erent de zero), le processus

níest pas de type T S (trend stationnary).De

la on estime le modèle [ 5 ]

, 9 6 7 8 7 [ $ ] A O ESAt 6 b O ESAt 1 ) O ) 6 t

Contrairement a la tendance, la probabilite de nullite de la

constante est nulle et elle est inferieure au seuil 5 % , aussi la

valeur empirique de la statistique de Student (t-statistic) relative a

la constante O qui est egale a (4.763 4) est superieure aux valeurs tabulees

(1.95 )

au seuil 5 % et (1.64) au seuil 10 % . On rejette donc,

líhypothèse de nullite de la constante

(elle est signifcativement di§erente de zero).

Le fait que la statistique t' 6 5 .8 141 est

inferieure aux di§erentes valeurs critiques relatives aux seuils 1% ,

5 % et 10 % : líhypothèse H0 est rejetee, donc la serie O ESAt

ne possède pas de racine unitaire, elle est donc bien stationnaire.

Líestimation des paramètres sera entamee a la base du

modèle[ 5 ] .

SpeciÖcation du modèle

Líanalyse du correlogramme partiel de la serie O

ESAt (Fig.l l .3 ) montre quíaux retards

(k 6 1, 12, 22) les termes sont a líexterieur de

líintervalle de confance et ce qui concerne le correlogramme simple,

globalement, on remarque que les valeurs des fonctions díautocorrela-

tion simples sont elevees au di§erents retards (k 6 1, 2, 3 , 4, 7, 12,

27, 28 , 29, 30 ....), ce qui nous amène a avoir plusieurs

modèles candidats : SARM A(1, 1), SARM A(2, 0 ), SARM A(3 , 12), ..

ect. Après une selection nous allons representer le modèle le

plus adequat estime a líaide du logiciel EVIEWS 4.0 a savoir : SARl M

A(p, Q , q ) x (P, D, Q ).

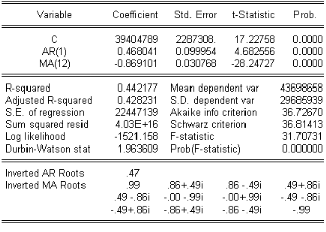

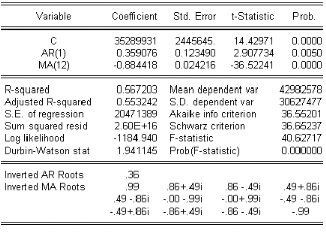

5.2.2 Estimation des paramètres

0 & / * , & (! , , ! " ) x ( , ! , ! )

Remarque

1 Le modèle SARI M A(1, 0 , 12) x (0 , 1, 1) a

été choisi, car il présente des critères de pouvoir

prédictif meilleur que ceux des autres modèles estimés (a

savoir : R2 , R, statistique de Fisher : maximum ; et SSR, AI O , SO

: minimum.

2 La statistique de Durbin-Watson 6 1.96, présage un bon

ajustement.

5.2.3 Validation du modèle

Tests sur le modèle

Les racines des deux polynômes autoregressif et moyenne

mobile sont supérieures en module

a 1, car leurs inverses calculés par EVIEWS sont tous

inférieurs a 1, ainsi les conditions de stationnarité et

díinversibilité sont vérifées.

Les composantes AR et M A de líARM A níont pas

de racines communes (leurs inverses sont distinctes), il en résulte donc

que notre représentation SARI M A(1, 0 , 12) x (0 , 1, 1) est minimale

par le principe de parcimonie.

Tests sur les estimations

Les coecents cients des paramètres du modèle SARI M

A(1, 0 , 12) x (0 , 1, 1) sont signifcative- ment di§érents de

zéro, díailleurs le test de Student le confrme.

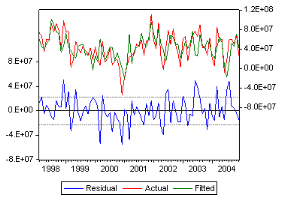

Test sur les residus

Representation graphique des series : residuelle (6

t), actuelle (O ESAt) et estimee

FIG.I I .4 Graphique des series estimee, reelle et celle des

residus

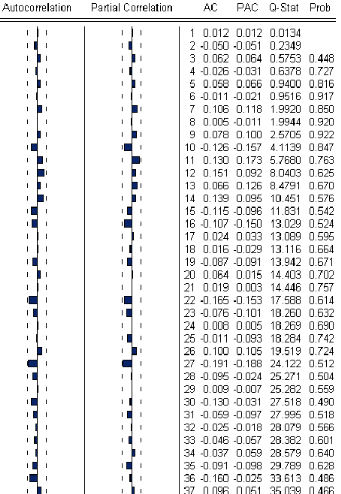

Test de Ljung-Box

Le corrélogramme des résidus ne fait

apparaÓtre aucun terme en dehors de líintervalle de confance au

seuil 5 % , ce qui est confrmé par la Q s tat pour tout les retards en

particulier

0 ) 05

Q s tat 6 25 .28 2 (au retard K 6 29) 0 x 2

(26) 6 3 8 .92, on peut donc assimilé les

résidus

a un bruit blanc.

FIG.II.5 Oorrelogramme des residus

Líestimation du modèle SARI M A(1, 0 , 12) x

(0 , 1, 1) est donc validée, la série G ESAt peut être

valablement représentée par un processus de type SARI M

A(1, 0 , 12) x (0 , 1, 1) et il síécrit :

G ESAt 6 3 940 478 9 ) 0 .47G ESAt 1

) G ESAt 12 0 .47G ESAt 13 ) t t )

0 .8 7t t 12

Test de stabilite

Réestimons le modèle obtenu

précédemment sur les 66 premières observations,

cíest a dire sur la période (1997 : 0 1 20 03 : 0 6).

Les coecents cients du modèle sont signifcativement

di§érent de zéro pour un seuil de 5 % (les valeurs

empiriques t-statistic sont toutes supérieures aux valeurs

tabulées au seuil 5 % ), et

les conditions de stationnarité et

díinversibilité sont vérifées.

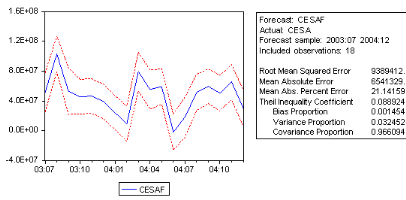

Fig.II.6.Graphe des previsions (C ESAF t) (0 7/ 20 03 12/ 20 0

4)

On remarque que les valeurs obtenues sont a

líintérieur de líintervalle de confance, par

conséquent le modèle est stable.

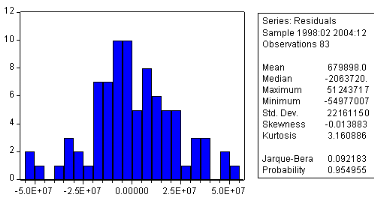

Test de normalite

Les tests sont e§ectués a partir des valeurs

empiriques des coecents cients de Skewness, Kurtossis

et la statistique de Jarque-Berra données par le logiciel

EVIEWS. En utilisant le logiciel on

a líhistogramme suivant :

% (Bk )1/ 2 %

Test de Skewness : (BK )1/ 2 6 0 .0 1 ' 7

1 6 %

ku 3

%

A

6

,3

6 0 .33 88 < 1.96.

Test de Kurtossis : ku 6 3 .16 ' 7 2

6

A 24

,3

6 0 .2975 < 1.96.

Donc, díaprès le résultat du test, nous

acceptons líhypothèse de normalité en ce qui concerne

la symétrie et líaplatissement de la distribution,

ce qui est confrmé par la statistique de

Jarque-Berra :

J B 6

83

6 BK )

83

0 ,05

(ku 3 )2 6 0 .0 9 < x 2

24

(2) 6 5 .911.

Conclusion : Les résidus forment un bruit blanc

gaussien.

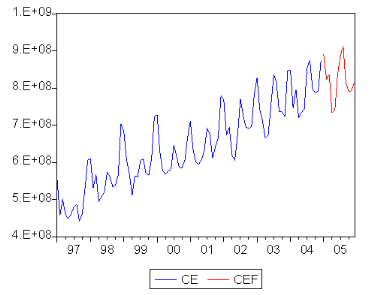

5.2.4 Prevision

Líéquation du modèle BARI M A(1, 0 , 12) x

(0 , 1, 1) représentant la série C EBAt est don-

née par :

O ESAt 6 3 940 478 9 ) 0 .47O ESAt 1 ) O ESAt 12 0 .47O

ESAt 13 ) t t ) 0 .8 7t t 12

Les prévisions seront calculées a líaide de

líEVIEWS pour un horizon h 6 12 mois depuis líorigine 12/ 20 0

4

Soit O\ESAt(h) la prévision a líorigine

t, a un horizon h :

Pour h 6 1 :

X

O\ESAt(1) 6 3 940 478 9 ) 0 .47O ESAt ) O ESAt 11

0 .47O ESAt 12 ) 0 .8 7t t 11

.

X

O\ESAt(12) 6 3 940 478 9 ) 0 .47O\ESAt(11)

) O ESAt 0 .47O ESAt 1 ) 0 .8 7t t

Pour h > 12 :

O\ESAt(h) 6 3 940 478 9 ) 0 .47O\ESAt(h 1)

) O ESAt+ h 12 0 .47O ESAt+ h 13

Fig.II.6-Graphe des previsions de la consommation des centrales

electriques

Les prévisions sont données dans le tableau suivant

:

|

Mois

|

Previsions (m 3 )

|

|

Jan

|

8 905 6640 1

|

|

Fev

|

8 24114942

|

|

Mar

|

83 60 73 93 4

|

|

Avr

|

73 38 03 203

|

|

Mai

|

740 4700 3 1

|

|

Jui

|

83 53 45 929

|

|

Juil

|

88 5 95 9278

|

|

Aou

|

913 7777162

|

|

Sep

|

8 140 77793

|

|

Oct

|

7915 9475 2

|

|

Nov

|

7925 5 73 97

|

|

Dec

|

8 15 78 78 2649

|

|