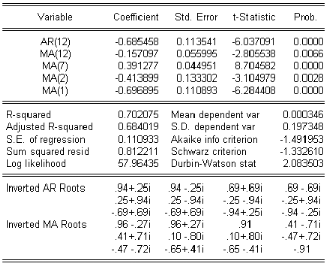

5.1.2 Estimation du modèle SARl M A(12, 1, 12)

x (1, 1, 1)

Líestimation des coecents cients du modéle SARl M

A(12, 1, 12) x (1, 1, 1) est donnée par la table ci-dessous

0 & / * , & (! " , ! , ! " ) x (! , ! , ! )

Remarque

1-Le modéle SARl M A(12, 1, 12) x (1, 1, 1) est le

modéle qui presente les meilleurs critéres

de pouvoir predictif (a savoir R2 , R2 ,

statistique de Fisher : maximum ; et SSR, Al O , SO :

minimum.

2- La statistique de Durbin-Watson=2.08 presage un bon

ajustement.

5.1.3 Validation du modèle

Tests sur le modèle

Les racines des deux polynômes autoregressif et moyenne

mobile sont superieures en module

a 1, car leurs inverses calculees par EVIEWS sont tous inferieurs

a 1, ainsi les conditions

de stationnarite et díinversibilite sont verifees. Les

composantes AR et M A de líARM A níont pas de racines communes

(leurs inverses sont distinctes), il en resulte donc que notre representation

SARl M A(12, 1, 12) x (1, 1, 1) est minimale par le principe de parcimonie.

Tests sur les estimations

Les coecents cients des paramétres du modéle SARl M

A(12, 1, 12) x (1, 1, 1) sont signifcative-

ment di§erents de zero ( 0 .69, 0 .16, ) 0 .3 9, 0 .41, 0

.70 ), díailleurs le test de Student le confrme puisque les t-statistic

associes aux paramétres du modéle ( 6.03 , 2.80 , 8 .70 , 3 .10

,

6.28 ) en valeurs absolues, sont superieurs aux valeurs

theoriques (1.64) au seuil 5 % et (1.95 )

au seuil 10 % .

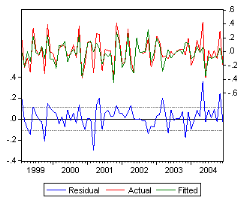

Representation graphique des series : residuelle (6 t), actuelle

et estimee

FIG.l .7. G. des SÈries estimÈ, rÈelle et

rÈsiduelle

En analysant la représentation graphique (FIG.l .7) , nous

constatons que le graphe de la série estimée est presque

semblable a celui de la série réelle, a quelque pics prés.

Mais globalement

le modéle SARl M A(12, 1, 12) x (1, 1, 1) explique bien

le processus 3 D(LDP SAt)4 t

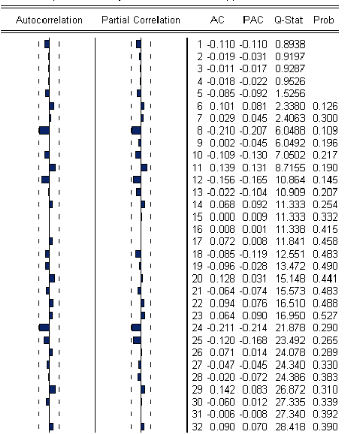

FIG.I .8 OorrÈlogramme des rÈsidus

Test de Ljung-Box

Líanalyse du corrélogramme des résidus,

associé a la fgure l .8 montre que tous les termes sont a

líintérieur de líintervalle de confance (illustré

par des pointillés sur le logiciel Eviews),

ce qui est confrmé par la Q s tat pour tous les retards en

particulier Q s tat 6 24.3 4 (au

O ,O5

retard > 6 27) 0 x 2

(22) 6 33 .92, donc les residus se comportent comme un bruit

blanc.

Donc le modèle est valide et il síecrit comme suit

:

D(LDP SAt) 6 D(LDP SAt 1) ) 0 .3 1D(LDP SAt 12 ) 0 .3

1D(LDP SAt 13 )

) 0 .69D(LDP SAt 24 ) 0 .69D(LDP SAt 25 ) ) 6 t ) 0 .76 t

1

) 0 .416 t 2 0 , 3 96 t 7 ) 0

.166 t 12

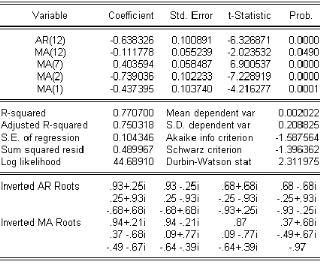

Test de stabilite

Pour faire ce test nous sommes amenes a reestimer le

modèle choisi sur les 79 premières observations de la serie

D(LDP SAt), donc de Decembre 1997 a Juin 20 0 4.

EVIEWS nous donne líestimation suivante :

On constate que :

Tous les coecents cients du modèle estime sont

signifcativement di§erents de zero au seuil

5 % .

Les conditions díinversibilite et de stationnarite sont

verifees.

On calcule maintenant les previsions de la consommation publique

sur la periode de Avril

20 03 a Decembre 20 0 4 que nous comparons avec les observations

reelles sur la même periode.

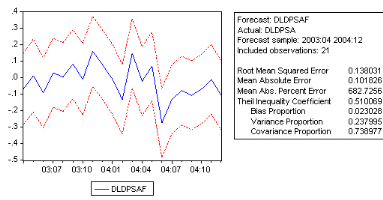

Representation graphique

Fig.I .8 .Graphe des previsions D(LDP SAF t) (0 4/ 20 03 12/ 20

0 4)

On remarque que les previsions de la consommation

publique sur la periode 0 4/ 20 03 au

12/ 20 0 4 (en couleur bleu) donnees par le modèle SARl M

A(12, 1, 12)x (1, 1, 1) appartiennent

a líintervalle de confance (en pointilles rouges, voir

Fig.l .8 ), ce qui acents rme la stabilite du modèle precite et donc il

peut être generateur de la serie D(LDP SAt).

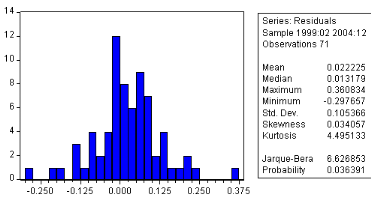

Test de normalite

Les tests sont e§ectues a partir des valeurs empiriques des

coecents cients de Skewness, Kurtossis

et la statistique de Jarque-Berra donnees par le logiciel EVIEWS.

En utilisant le logiciel on a líhistogramme suivant :

% (Sk )1+ 2 %

Test de Skewness : (SK )1+ 2 6 0 .03 4 ' 7 1

6

% %

A 6

,4

6 0 .1272 0 1.96

Test de Kurtossis : ku 6 4.495 1 ' 7 2 6

ku 3

A 24

,4

6 2.7970 > 1.96

Donc, díaprès le resultat du test, nous rejetons

líhypothèse de normalite en ce qui concerne

líaplatissement de la distribution, ce qui est confrme par

la statistique de Jarque-Berra :

J B 6

8 4

6 SK )

8 4

0 ,05

(ku 3 )2 6 6.62 > x 2

24

(2) 6 5 .911

Conclusion : Les residus ne forment pas un bruit blanc

gaussien.

5.1.4 Prevision

Après avoir choisi le meilleur modèle, on passe aux

previsions pour un horizon h.

Le modèle est represente par líequation suivante

:

D(LDP SAt) 6 D(LDP SAt 1) ) 0 .3 1D(LDP SAt 12 ) 0 .3

1D(LDP SAt 13 )

) 0 .69D(LDP SAt 24 ) 0 .69D(LDP SAt 25 ) ) 6 t ) 0 .76 t

1

) 0 .416 t 2 0 , 3 96 t 7 ) 0 .166 t 12

Pour faire les previsions, nous avons quía remplacer dans

líequation du modèle

SARl M A(12, 1, 12) x (1, 1, 1), t par t ) h

Nous aurons donc : Pour h 6 1

D(L\DP SAt)(1) 6 D(LDP SAt) ) 0 .3 1D(LDP SAt 11)

0 .3 1D(LDP SAt 12 )

) 0 .69D(LDP SAt 23 ) 0 .69D(LDP SAt 24 ) ) 0 .76 t ) 0

.416 t 1

X X

0 , 3 96 t 6 ) 0 .166 t 11

X X

Pour h 6 2

D(L\DP SAt)(2) 6

D(LD\P SAt)(1) ) 0 .3 1D(LDP SAt 10 ) 0 .3 1D(LDP

SAt 11)

) 0 .69D(LDP SAt 22 ) 0 .69D(LDP SAt 23 ) ) 0 .416 t 0 , 3

96 t 5

Pour h 6 12

X X

X

) 0 .166 t 10

D(D\P SAt)(12) 6

D(LD\P SAt)(11) ) 0 .3 1D(LDP SAt) 0 .3 1D(LDP SAt

1)

X

) 0 .69D(LDP SAt 12 ) 0 .69D(LDP SAt 13 ) ) 0 .166 t

Pour h > 12

D(D\P SAt)(h) 6

D(LDP\SAt)(h 1) ) 0 .3 1D(LDP SAt+ h 12 ) 0 .3

1D(LDP SAt+ h 13 )

) 0 .69D(LDP SAt+ h 24 ) 0 .69D(LDP

SAt+ h 25 )

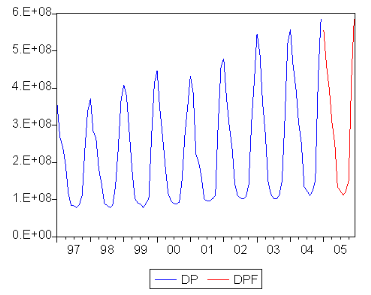

FIG.I .9 -Graphe des previsions de la consommation publique

Les previsions de la consommation publique pour líexercice

20 0 4/ 20 05 sont donnees dans le tableau ci-dessous

|

Mois

|

Previsions (m 3 )

|

|

Jan

|

55 622773 25 .05 6

|

|

Fev

|

460 2773 25 .113

|

|

Mar

|

3 983 77783 .88 6

|

|

Avr

|

30 5 95 2699.0 2

|

|

Mai

|

25 0 946120 .7

|

|

Jui

|

13 3 77920 9.425

|

|

Juil

|

123 297767.964

|

|

Aou

|

1114200 3 6.05 8

|

|

Sep

|

12298 95 95 .977

|

|

Oct

|

15 143 48 0 4.0 74

|

|

Nov

|

42765 28 5 1.78 3

|

|

Dec

|

58 670 4969.141

|

Nous pouvons dire que les previsions obtenues sont en harmonie

avec líallure generale de la serie, puisque le phenomène de

periodicite est reproduit mais avec une certaine augmentation, ceci est

explique du faite que le nombre díabonnes dans la classe des

consommateurs publics accroÓt avec un taux annuel de 27% .

|