Chapitre 5

Application de la mÈthodologie de

Box-Jenkins

Presentation generale des donnees :

La consommation du gaz naturel en Algerie se presente sous trois

aspects di§erents

a savoir :

Consommation des distributeurs publics : elle represente

la consommation des menages y compris celles des petites entites

commerciales tel que les boulangeries, les res- taurants, etc.

Consommation industrielle : elle englobe la consommation des

usines de production

et de transformation tel que les briqueteries...

Consommation des producteurs díelectricite : la

production díelectricite en Algerie provient essentiellement du gaz

naturel, on peut citer comme centrale electrique celle díEL HAMMA.

Chacune de ces consommations est etudiee separement, cíest

ainsi que nous obtenons trois

series de consommation :

La consommation des distributeurs publics a la date t : DPt

La consommation industrielle a la date t : C It

La consommation des producteurs díelectricite a la date t

: C Et

Remarques :

- La modelisation et par suite la prevision sont faites sur la

base de donnees mensuelles pour une duree de 2 ans.

- Ces donnees ont pour unite de mesure le mètre cube.

48

5.1 Etude de la serie de consommation des

distribu- teurs publics (DP)

5.1.1 IdentiÖcation

La série DPt représente líévolution

mensuelle de la consommation nationale du gaz na- turel des distributeurs

publics sur une période allant de janvier 1991 a décembre 20 0

..

Avant toute analyse de série temporelle, il est

indispensable díétudier avec soin le graphe représentant

son évolution, car ce dernier fournit a priori une idée globale

sur la nature et

les caractéristiques du processus générant

cette série a savoir : tendance, saisonnalité,....etc.

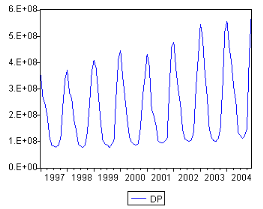

Representation de la serie brute ( . t

:

FIG.I.1ó Graphe de la sÈrie brute DP

t

Globalement, la représentation graphique (Fig.I 1) de la

série présente les caractéristiques suivantes :

Une non stationnarité en variance,

caractérisée par un accroissement de la variabilité

par

rapport au temps.

Une légére tendance a la hausse due a

líaugmentation du nombres de foyers alimentés en

gaz de ville obéissant au programme national du gaz

(PNG).

Un phénoméne périodique

caractérisé par des mouvements ascendants suivis par

díautres descendants autour des valeurs 10 , et 6.10 ,

, ces mouvements sont dus au rythme des saisons

car la consommation gaziére accroÓt durant

líhiver oü le citoyen se penche vers líutilisation

des chau§ages fonctionnant au gaz qui sont

beaucoup plus attractifs que les chau§ages électriques en

terme de factures de consommation, puis la consommation

décroÓt durant líété.

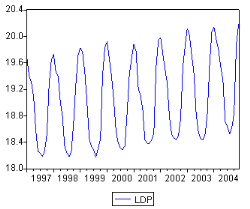

b-Introduction du logarithmique

Pour analyser la série DPt par líapproche

proposée par Box-Jenkins, une modifcation doit être

apportée sur les données afn díatténuer la

variabilité qui a§ecte la série chronologique,

la série LDPt est générée par

líintroduction du logarithme népérien a la série

brute DPt. Cíest a dire

LDPt 6 Log (DPt) pour tE 3 1, 2, .....964

FIG.I.2ó Graphe de la sÈrie LDPt

On remarque que la représentation graphique de la

série (FIG.I .2) LDPt garde la même allure que celle de la

série DPt mais avec des pics moins importants, amortis suite

a la transformation logarithmique appliquée. En e§et,

líéchelle de mesure est réduite, elle áuctue

de 12 , 1 a 20 , 2. Ce qui est de la saisonnalité,

celle-ci est toujours apparente, líexamen du corrélogramme de la

série LDPt nous permettra de conforter nos observations.

a-Analyse preliminaire de la serie + ( . t

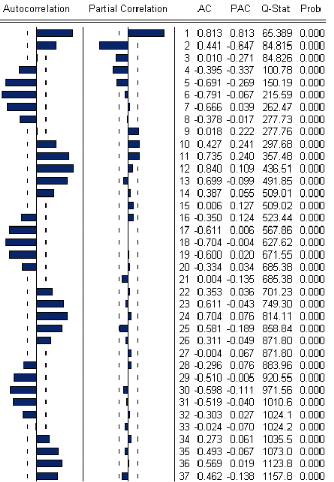

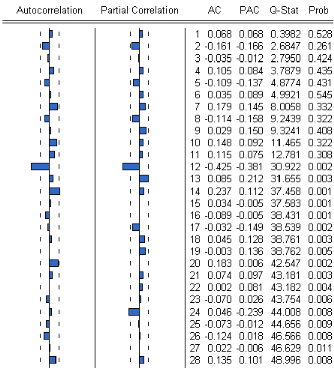

Examen du correlogramme de la serie LDPt

Líanalyse du corrélogramme simple et du

corrélogramme partiel de la série LDPt (Fig.I .3 )

donné par le logiciel EVIEWS 4.0, nous indique une non

stationnarité de la série en terme

de la saisonnalité, tel que le montre bien le

corrélogramme simple.

En e§et, la fonction díautocorrélation

simple estimée (colonne AC ) ne décroÓt pas de ma-

niére rapide vers zéro, et de plus elle est

caractérisée par un mouvement sinusoÔdal apparent

quíon soupÁonne de périodicité 8 6 12 , ce qui

nous pousse a e§ectuer une etude sur la saisonnalité de la

série.

FIG.I .3 Corrélogramme de la série

LDPt

Etude de la saisonnalite de la serie LDPt

Les résultats du test de saisonnalité sont

regroupés dans le tableau ci-dessous, oü :

8C : représente la somme des carrés.

M C : moyenne des carrés.

|

Source des variations

|

8C

|

d.liberté

|

M C

|

F

|

P _o b

|

F critique

|

|

Lignes

|

23 50 1.5

|

11

|

20 71.7

|

6.64

|

1.93 E 05

|

1.8 7

|

11

On a F = 6 6.64 > F O ) O)

6 1.8 7, donc on peut dire que la série

LDPt est a§ectée díune

saisonnalité.

Desaisonnalisation de la serie LDPt

Etant donné que la stationnarité de la série

ne dépend pas uniquement de la présence

ou non de la tendance, mais aussi du phénoméne

saisonnier, une désaisonnalisation de la série LDPt

síimpose pour la suite de notre étude, cíest ainsi

quíon obtient une série corrigée

de líe§et saisonnier LDP 8At par

líintroduction díune di§érentiation díordre 12

sur la série

LDPt.

FIG.I .4 ó Graphe de la sÈrie LDP 8At

En observant le graphe de la série LDP 8At (Fig.I .5 ),

nous remarquons que la saisonna- lité été

absorbée.

Examen du correlogramme de la serie LDP 8At

Líexamen du corrélogramme de la

série LDP 8At (Fig.I .4) nous confrme le succés de la

désaisonnalisation de la série LDPt puisque celle-ci a

été absorbée. Concernant la station- narité de la

série, nous ne pouvons dire quíelle est stationnaire. Un recours

au test de racine unitaire permet díacents rmer ou díinfrmer la

stationnarité de la série en question.

FIG.I .5 ó Corrélogramme de la série

LDP 8At

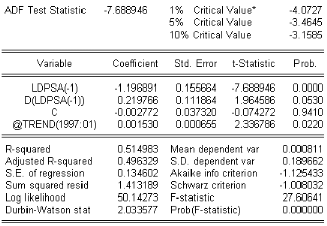

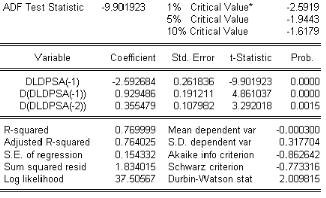

Test de racine unitaire (Dickey-Fuller) sur la serie LDP 8At

A partir du logiciel EI I EJ 8 4.0 , on procéde a

líestimation par la méthode des moindres carrées avec p 6

1 des trois modéles [ 4] , [ 5 ] , [ 6] de DickeyñFuller sur la

série LDP 8At (car

les résidus forment un bruit blanc), dont les

résultats díanalyse sont représentés ci-dessous

Modèle[6] A LDP SAt 6 LDP SAt 1 ) b j A LDP SAt

j ) b t ) 6 t

Le test montre que la statistique t' 6 7.68 8 9 est

inférieure aux di§érentes valeurs critiques relatives aux

seuils 1% , 5 % et 10 % . Líhypothése HO est

rejetée, donc la série LDP SAt ne posséde pas de racine

unitaire.

La probabilité de nullité du coecents cient

de la tendance qui est égale a 0 .0 2 est infé- rieure

au seuil de 5 % , aussi la valeur empirique de la statistique de Student

relative a la tendance(7 T REN D) qui est égale a 2.33 67 est

supérieure aux valeurs tabulées (1.95 ) au seuil 5 % et (1.64)

au seuil 10 % . On rejéte donc líhypothése du

nullité du coecents cient de la ten- dance (il est signifcativement

di§érent de zéro). Ce qui concerne la constante on

remarque

la t-statistic associée qui est égale 0 .00 742 est

inférieure aux valeurs tabulées relatives aux

seuils 5 % et 10 % , donc la constante est non

signifcativement di§érente de zéro.

Sachant que la série ne posséde pas de racine

unitaire et que la tendance est signifcativement di§érente de

zéro, on peut acents rmer que le processus est de type T S (trend

stationnary), une regression de la série LDP SAt sera entreprise pour

la stationnariser.

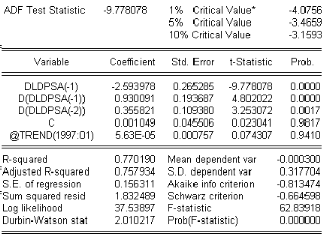

Test de racine unitaire (Dickey-Fuller) sur la serie

di§erenciee ( (+ ( . 0 & t)

Modèle[6] A D(LDP SAt) 6 DLDP SAt 1 )

2

z

j l 1

b j A D(LDP SAt j ) ) b t ) 0 ) 6 t

Modèle[5] A D(LDP SAt) 6 D(LDP SAt 1) )

2

z

j l 1

b j A D(LDP SAt j ) ) 0 ) 6 t

Modèle[4] A D(LDP SAt) 6 D(LDP SAt 1) )

2

z

j l 1

b j A D(LDP SAt j ) ) 6 t

Les statistiques empiriques t'

associées aux trois modéles sont inférieures aux

valeurs cri-

tiques aux seuils 1% , 5 % et 10 % , donc il níexiste

pas de tendance stochastique (DS). Dans

le modéle [6], nous avons la t-statistic

associée a la tendance, qui est égale a 0 .0 74, est

inférieure a toutes les valeurs tabulées aux seuils 1% ,

5 % et 10 % avec une probabilité (prob6 0 .94 > 0 .05 ),

donc le coecents cient de la tendance du modéle [6] níest pas

signifca- tivement di§érent de zéro, le processus

níest pas de type T S. La série D(LDP SAt) níadmet

ni tendance déterministe, ni tendance stochastique, elle

est donc stationnaire.

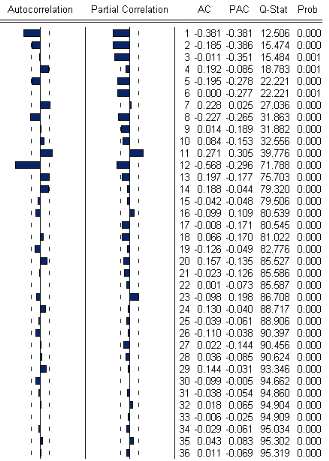

Correlogramme de la serie ( (+ ( . 0 & t)

FIG.I .6 ó Corrélogramme de la série D(LDP

SAt)

SpeciÖcation des modèles

Líanalyse du corrélogramme partiel de la

série stationnaire D(LDP SAt) (Fig.I .6) montre quíaux retards (k

6 1, 2, 3 , 5 ,6, 8 , 11, 12) les termes sont signifcativement

di§érents de zéro et

ce qui concerne le corrélogramme simple, on remarque

quíaux retards (k 6 1, 2, 7, 8 , 11, 12)

les termes sont aussi a líextérieur de

líintervalle de confance, par conséquent nous avons plusieurs

modéles candidats (SARI M A(0 , 1, 1), SARI M A(0 , 1, 2),

SARl M A(12, 1, 0 ), SARl M A(10 , 1, 11),......) parmi

lesquels nous avons estimé les modéles

SARl M A(0 , 1, 12) x (0 , 1, 1), SARl M A(12, 1, 12) x (1,

1, 1).

Choix du modèle

|

Entités statistiques

|

0 & / * , & (! " , ! , ! " ) x (! , ! , ! )

|

0 & / * , & (! " , ! , ! ) x (! , ! , )

|

|

R2

|

0 .70 20

|

0 .4971

|

|

2

R

|

0 .68 40

|

0 .48 98

|

|

Al O

|

1.4919

|

1.3 78 7

|

|

F

|

1.33 26

|

1.00 26

|

|

SO R

|

0 .8 122

|

1.465 9

|

Suivant les critéres de pouvoir prédictif et

les critéres díinformation mentionnés dans le

tableau ci-dessus, le modéle SARl M A(12, 1, 12) x (1,

1, 1) sera choisi pour représenter le processus 3 D(LDP SAt)4 t.

|