Le comportement psychologique de l'investisseur( Télécharger le fichier original )par Boujlida Ahmed ISCAE Tunis - Maitrise en finance 2005 |

SECTION 1 : L'AVERSION A LA REALISATION DES PERTESI. La notion d'aversion à la perte Depuis les années 70, la littérature qui traite le domaine de la finance comportementale s'est développée rapidement. Ce champ d'étude englobe à la fois des concepts de finance et de psychologie afin de construire un modèle de comportement humain détaillé dans les marchés financiers. KAHNEMAN et TVERSKY (1979) dans une théorie pionnière, appelée théorie des perspectives, ont contribué au développement de la finance comportementale d'une manière importante en présentant un cadre descriptif, où les individus répondent différemment à des situations en fonction d'un contexte de gain ou de perte. L'apparition de la notion d'aversion à la perte de l'investisseur, a permit d'analyser les processus de prise de décisions où les investisseurs apparaissent très averses aux pertes. I.1. L'importance de la théorie des perspectives dans l'apparition de l'aversion à la perte : La plupart des modèles théoriques supposent que les investisseurs effectuent leurs préférences et évaluent les alternatives risquées en se référant au concept de l'utilité espérée. Ce concept a été généralement accepté comme modèle normatif de choix rationnels et appliqué comme modèle descriptif du comportement économique. Les recherches expérimentales en contradiction avec la théorie de l'utilité décrivent un ensemble de problèmes de choix pour les quels les préférences des investisseurs semblent dévier de la théorie de l'utilité espérée et violer systématiquement les axiomes définis par cette dernière. KAHNEMAN et TVERSKY (1979) ont introduit une théorie alternative de choix en situation d'incertitude appelée « théorie des perspectives » (prospect theory) dans le but de remplacer le paradigme d'utilité espérée. Elle propose un cadre descriptif qui aide les individus à prendre leurs décisions sous les contraintes du risque et de l'incertitude. Cette théorie peut être considérée comme un cadre d'étude du comportement plus général et plus complet que la théorie de l'utilité espérée.

La théorie des perspectives peut être représentée de différentes manières, mais essentiellement, elle décrit plusieurs états d'esprit qui peuvent influencer le processus de prise de décision individuel. Selon BARBERIS et AL (1999), la littérature de la psychologie du comportement a considéré, pour une certaine période, la théorie des perspectives comme un modèle descriptif de prise de décision en présence du risque. Cette théorie a aidé à expliquer les nombreuses violations du principe de l'utilité espérée, qui a été utilisée pendant des années. La théorie des perspectives est basée sur une hypothèse selon laquelle la plupart des sujets ont tendance à violer la théorie d'utilité et à réagir différemment face à des changements similaires de probabilité. La théorie des perspectives modifie la théorie d'utilité espérée dans deux domaines et conduit à des prédictions liées à l'aversion à la perte de l'investisseur. · Premièrement, l'utilité de l'investisseur est supposée être une fonction des gains et des pertes relative à un référentiel, plutôt que fonction de la richesse absolue. · Deuxièmement, alors que les fonctions d'utilité standards sont concaves, qu'il s'agit d'une situation de gain ou de perte, la théorie des perspectives suppose que les fonctions d'utilité sont concaves pour les gains et convexes pour les pertes. La théorie des perspectives suggère que les individus répondent différemment à des situations équivalentes, selon qu'il s'agit d'un contexte de gain ou de perte. Cette théorie met aussi l'accent sur l'aversion à la perte, qui stipule que les investisseurs sont beaucoup plus sensibles aux changements négatifs de leurs richesses (pertes), plutôt qu'aux changements positifs (gains). KAHNEMAN et TVERSKY (1979), stipulent que la tendance à se comporter différemment lorsque l'on est en perte ou en gain est d'autant plus forte qu'il ressort des observations une aversion aux pertes qui fait considérer celles-ci comme deux fois plus douloureuses que les gains. I.2. Développement de la notion d'aversion à la perte : Le développement de la notion d'aversion à la perte et son influence dans plusieurs domaines de la finance et de la décision financière, a permit une meilleure analyse et une efficacité plus évidente des processus de prise de décisions. Nous présenterons dans ce paragraphe la notion d'aversion à la perte et ses caractéristiques ainsi que sa version myope.

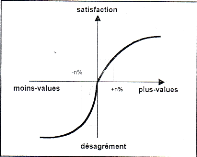

I.2.1. Présentation et caractéristiques de l'aversion à la perte : GLEITMAN et AL (2000) définissent l'aversion à la perte comme une réalité très répandue. Evidente dans plusieurs aspects de la prise de décision, dans laquelle les investisseurs semblent particulièrement très sensibles aux pertes, et cherchent par tous les moyens à l'éviter. Selon BRABAZON (2000), l'aversion à la perte est basée sur l'idée qu'une « pénalité » mentale associée à une perte donnée, est plus importante qu'une « récompense » mentale dû à un gain de la même valeur. RABIN et THALER (2001) définissent l'aversion à la perte comme étant « the tendency to feel the pain of a loss more acutely than the pleasure of an equal sized gain »5(*). KAHNEMAN et TVERSKY (1979), en étudiant le bien être des investisseurs, montrent que le dépit qu'une personne ressent pour la perte d'une somme d'argent est supérieure au plaisir associée au gain de la même somme. Pour mettre en oeuvre ce résultat, ces deux auteurs ont introduit une nouvelle fonction d'utilité appelée fonction de valeur (figure 1). La fonction de valeur montre que la réponse psychologique des investisseurs est une fonction concave (aversion au risque) dans le domaine des gains et convexe (recherche du risque) dans le domaine des pertes. En effet, les individus sont disposés à prendre beaucoup plus de risques pour éviter des pertes plutôt que pour réaliser des gains. SHILLER (2003) affirme que les individus sont très sensibles aux pertes de façon qu'ils prennent plus de risques pour les éviter.

Figure 1 : La fonction de valeur de l'investisseur Source : MANGOT. M : « Les comportement en Bourse, 6 erreurs psychologiques qui coûtent cher » ; Galino éditeur ; Paris 2004 ; page 31 L'aversion à la perte est reliée à la science de la psychologie qui stipule que le déclin de l'utilité, dû aux pertes plutôt qu'aux gains, persuade les investisseurs à conserver les titres perdants par rapport à ceux qui réalisent des gains. Cette intuition a été formellement développée par KAHNEMAN et TVERSKY (1979) et a été appliquée empiriquement aux marchés financiers par plusieurs auteurs, tel que SHEFRIN et STATMAN (1985) et DE BONDT et THALER (1985).

Le comportement différencié vis-à-vis des titres en gains et en pertes est connu sous le nom d'effet de disposition. ODEAN (1998) définit l'effet de disposition comme étant « the tendency of investors to hold losing investments too long and sell winning investments too soon »6(*). Cet effet est avéré a grande échelle comme l'on montré plusieurs études de terrain. Parmi ces études on peut mentionner celles de BARBER et ODEAN (2000, 2001, 2002) et ODEAN (1998, 1999) qui ont démontré empiriquement que les investisseurs ont tendance à détenir les titres qui génèrent des pertes et à vendre ceux qui réalisent des gains. ODEAN (1998), à partir des relevés d'opérations de 10000 comptes-titres d'investisseurs individuels américains sur la période 1987-1993, ressort que l'on vend bien plus souvent les titres gagnants (winners) que les titres perdants (losers) et que se sont les titres qui ont progressé très rapidement qui sont cédés les premiers. L'aversion à la perte renforce la tendance à conserver les titres perdants (losers) puisque si l'on vend un titre en perte pour en acheter un autre et que l'on rattrape la moins-value, on n'épanche que la moitié de la déception causée par la perte sur le premier titre. En effet, en termes de satisfaction, une moins-value de 100 euros suivie d'une plus-value de 100 euros n'équivaut pas à une performance nulle mais à une perte de 50 euros. Ce résultat peut être illustré par la fonction de valeur de l'investisseur telle qu'obtenue par KAHNEMAN et TVERSKY (1979).

I.2.2. L'existence d'une aversion aux pertes « myope » : L'aversion à la perte « myope » est la combinaison de deux variables de comportement connues, et qui sont considérées comme fondamentales dans la finance comportementale, à savoir l'aversion à la perte et la comptabilité mentale. L'aversion à la perte qui est, comme nous l'avons déjà présentée, l'ingrédient majeur de la théorie des perspectives (KAHNEMAN et TVERSKY (1979) ; TVERSKY et KAHNEMAN (1992)). Elle se définit par la tendance à s'exposer à des changements négatifs (pertes), par rapport au niveau de référence, plus importants qu'à des changements positifs (gains). L'aspect de la comptabilité mentale (THALER 1985) dans la relation de l'aversion à la perte « myope » est la myopie, c'est-à-dire le fait que les investisseurs tendent à évaluer leur portefeuille d'investissement fréquemment, même quand l'investissement est favorable à une rentabilité à long terme. L'aversion à la perte combinée avec la tendance à se concentrer à des résultats à court terme donne l'aversion à la perte « myope ». En effet, depuis que les investisseurs évaluent leurs portefeuilles d'une façon très fréquente, ils observent des pertes à court terme (une année). Et puisqu'ils sont très sensibles aux pertes qu'aux gains, ils sont négativement affectés par les changements à court terme. Par conséquent, l'utilité espérée obtenue du portefeuille est faible quand l'investisseur observe les changements fréquents. II. Les diagnostics et les remèdes de l'aversion à la perte Récemment, les chercheurs se sont concentrés à la réponse aux questions suivantes : - comment peut-on savoir qu'un investisseur est affecté par le biais d'aversion à la perte ? - comment peut-on corriger ce biais ?

II.1. Les diagnostics de l'aversion à la perte : Plusieurs auteurs ont essayé de trouver des repères au biais de l'aversion à la réalisation des pertes. Parmi ces auteurs on peut mentionner MICKAEL MANGOT. Selon MANGOT (2004), l'aversion aux pertes présente deux principales conséquences pratiques. Ces derniers peuvent représenter des repères à ce biais : · L'investisseur peut conserver des losers quasi indéfiniment en portefeuille sans pour autant croire en leur potentiel de redressement. Paradoxalement, il n'y croit plus mais il conserve quand même l'espoir. · L'investisseur rechigne à investir dans des placements risqués même si l'espérance de gains est nettement positive seulement parce qu'il y a possibilité de perdre. Par exemple, compte tenu de la fonction de valeur, l'investisseur est tenté de refuser un placement qui offre 50 % de chance de gagner 100 euros et 50 % de chance de perdre 60 euros, pourtant l'espérance de gain est de 20 euros. Cet auteur démontre qu'un individu est particulièrement sujet à l'aversion aux pertes si : - Il pense que la meilleure façon de gagner en Bourse est de ne jamais perdre d'argent sur aucun titre - Il pense qu'il est judicieux de prendre rapidement ses gains en Bourse parce que les humeurs du marché évoluent très vite - Il aime se renforcer quand un de ses titres baisse de manière à pouvoir remettre plus vite « les compteurs à zéro » - Il a en portefeuille des titres qui ont perdu une grande partie de leur valeur et dont il ne suit plus ni les performances ni l'actualité - Il a remarqué que dès qu'il vend un titre, son cours progressait - Il est réticent à regarder l'actualité d'un titre une fois qu'il l'a acheté. De même pour les titres qu'il a seulement failli acheter II.2. Les remèdes de l'aversion à la perte : MANGOT (2004) a trouvé que les investisseurs peuvent largement corriger ce biais : - En focalisant sur l'espérance de gain (et non sur le risque de perte) car c'est le seul critère qui a de l'importance pour l'investisseur performant - En gardant à l'esprit que leur objectif est de réaliser la meilleure performance globale et pas de réussir le tour de force de ne perdre d'argent sur aucune action - En n'oubliant jamais qu'il y a un coût d'opportunité à conserver des titres perdants (losers) en portefeuille. - En se rappelant d'une part que c'est la gestion de long terme qui est la plus performante et d'autre part que les mouvements de marché durent fréquemment plus que quelques semaines. Il est donc souvent inopportun de vendre des titres après un rallye de quelques jours - En notant scrupuleusement les performances des titres qu'ils conservent en portefeuille, celles des titres qu'ils ont vendus et celles des titres qu'ils auront aimé acheter s'ils avaient eu la trésorerie adéquate. Cela lui montrera de manière concrète ce que lui coûte l'effet de disposition * 5 RABIN et THALER « Anomalies : Risk Aversion » ; journal of economic perspectives 15 ; winter 2001 ; p 226 * 6 ODEAN « Are investors reluctant to realize their losses?; journal of finance 53; october 1998; pp 1775 |

|