CHAPITRE 3 : METHODOLOGIE DE L'ETUDE

Section 1 : Saisonnalité et Stationnarité

A- Saisonnalité.

Dans le cas d'une série affectée d'un mouvement

saisonnier, il convient de retirer cette propriété

préalablement à tout traitement statistique.

Traitant de données mensuelles, les

corrélogrammes doivent laisser apparaître un pic remarquable pour

k = 12, qui est précisément égal à la

périodicité des données, et ses multiples afin que le

comportement saisonnier soit admis.

B- Stationnarité

Avant le traitement d une série chronologique, il convient

de déterminer si elle stationnaire ou pas.

1- Définition de la

Stationnarité d'un processus

La stationnarité d'un processus peut être

définie au sens strict ou au sens faible du terme.

a- Stationnarité Stricte (stationnarité de

premier ordre)

Un processus est dit strictement stationnaire si V ti ET avec

t1 < t2 <...< tn et h ET avec ti +h E T, Vi, i = 1, ..., n,

les deux suites suivantes (xt1, ... xtn) et

(xt1+h, ..., xtn+h) ont la même loi de

probabilité. Cela signifie que V (x1, ... xn), V (t1,..., tn) et V h

:

P [xt1< x1 , .. .,xtn < xn ] = P

[xt1+h< x1, ..., xtn+h < xn].

En d'autres termes, un processus est strictement stationnaire

si pour tout changement de l'origine du temps, ses moments

caractéristiques (espérance mathématique, variance et

covariance) sont invariants c 'est-à-dire indépendants du

temps.

Cette hypothèse est très contraignante. Aussi,

en pratique quand on raisonne sur une série on a recours à une

conception plus large de la stationnarité et empiriquement

vérifiable : la stationnarité faible.

b- Stationnarité faible (stationnarité de

second ordre)

Le processus Xt, t ET est dit faiblement stationnaire

si les 3 propriétés suivantes sont remplies :

E[Xt] = E[Xt +k] = m (constante) V tE T.

L'espérance mathématique du processus existe et est invariant

dans le temps.

V[Xt] = a2 (constante) V tE T. La variance

espérée (car on raisonne sur des probabilités) est stable

dans le temps.

Cov[Xt, Xt+O] = yx[O] V tE T, VO E T. La

covariance (en fait l' autocovariance car elle est calculée entre les

variables du processus et les mêmes variables décalées

d'une ou plusieurs périodes) est indépendante du temps.

yx[O] représente la fonction d'autocovariance du

processus.

En résumé, Xt faiblement stationnaire si

:

|

E[Xt] = E[Xt +k] = m (constante) V tET V[Xt] = 2 (constante) V

tET

Cov[Xt, Xt+O] = yx[O] V tET, VO ET

|

Une série chronologique est stationnaire si elle est la

réalisation d'un processus stationnaire.

La détection de la stationnarité d'une

série s'effectue généralement à l'aide des tests de

stationnarité. Mais elle peut s'appréhender en première

approximation par l'allure de la fonction d'autocorrélation et sa

représentation graphique : le corrélogramme.

> La fonction d'autocorrélation

Cette fonction d'autocorrélation donne une indication

sur le degré de liaison c'est-à-dire la dépendance

temporelle qui existe entre les différentes valeurs de la série.

Sur un processus stochastique, elle se note :

Pk

Pk est la valeur théorique pour tout k du coefficient

d'autocorrélation du processus stochastique. Mais en économie,

nous ne disposons pas du processus mais plutôt d'une série. On

calculera donc les coefficients d'autocorrélation à partir de la

série. Par conséquent, on obtiendra une fonction

d'autocorrélation sur la chronique qui sera une estimation de la

fonction d'autocorrélation théorique (du processus

lui-même).

Pour chaque décalage k introduit entre les observations de

la série, cette fonction d' autocorrélation estimée sera

:

Covariance entre t

Variance de la

série Y t ö0

p à

k =

-k) calculée

et (t

sur la

série Y t

=

ök

1

ö V()

Y

0 e

p

à 0 =

= =

ö V()

Y

0 e

Pour une série stationnaire, pour tout décalage

k>0, les coefficients d'autocorrélation estimés sur la

série doivent être compris entre -1 et 1. Cela signifie que la

série se comporte comme un phénomène d'oubli en ce sens

qu'une certaine valeur de la série peut être

influencée par une valeur précédente mais cette influence

décroît en fonction du temps c'est-à-dire au fur et

à mesure que cette valeur est éloignée dans le temps. Mais

dans la pratique, il convient de faire les tests de stationnarité.

2- Tests de stationnarité: tests de

Dickey-Fuller Augmentés

Il existe différents tests de vérification de la

stationnarité d'une variable chronologique mais notre étude

retient ceux de Dickey-Fuller Augmentés qui sont les plus

utilisés. Ces tests permettent de mettre en évidence le

caractère stationnaire ou non d'une chronique par la

détermination d'une tendance déterministe ou stochastique mais

aussi la bonne manière de la stationnariser. Pour ce faire, deux types

de processus sont distingués :

- les processus TS (Trend Stationary) qui représentent

une non-stationnarité de type déterministe ;

- les processus DS (Differency Stationary) pour les processus

non stationnaires aléatoires.

a- Les processus TS

Selon la terminologie proposée par Nelson et Plosser

(1982), (xt, t ? Z)

est un processus TS s'il peut s'écrire sous la forme :

xt = f(t) + zt

où f(t) est une fonction du temps et zt est

un processus stochastique stationnaire. Dans ce cas, le processus xt

s'écrit comme la somme d'une fonction déterministe temps et d'une

composante stochastique stationnaire, éventuellement de type ARMA.

Dès lors, il est évident que le processus ne satisfait plus la

définition de la stationnarité du second ordre. En effet, on

montre immédiatement que :

E( xt) = f(t) + z

où z = E(zt), dépend du temps, ce qui

viole l'une des conditions de la définition d'un processus

stationnaire.

b- Les processus DS

Un processus non stationnaire (xt, t ? Z) est un

processus DS (Differency Stationary) d'ordre d, où d désigne

l'ordre d'intégration, si le processus filtré défini par

(1 - L)d xt, où Li xt =

xt-i, est stationnaire. On dit aussi que (xt, t ? Z) est

un processus intégré d'ordre d, noté I(d).

c- Stratégie de tests de Dickey-Fuller

augmentés (ADF)

Les tests d'ADF sont fondés sur l'estimation par les

moindres carrés ordinaires des trois modèles suivants:

p

|

(4) Axt =

xt-1 + ~= 19 j x

t

D -

j

|

j

|

+ JI + It

+ Et

|

p

(5) Axt = xt-1 + ~=

9+ JI + Et

jx t j

D-

j 1

+ Et

j

p

(6) Axt = xt-1 +

~= 19jx t D-

j

Le principe général de la

stratégie de test est le suivant : il s'agit de partir du modèle

le plus général, d'appliquer le test de racine unitaire en

utilisant les seuils correspondants à ce modèle, puis, de

vérifier par un test approprié que le modèle retenu

était le »bon». En effet, si le modèle n'était

pas le »bon», les seuils utilisés pour le test de racine

unitaire ne sont pas valables. On risque alors de commettre une erreur de

diagnostic quant à la stationnarité de la série. Il

convient dans ce cas de recommencer le test de racine unitaire dans un autre

modèle, plus contraint. Et ainsi de suite jusqu'à trouver le

»bon» modèle, les»bons» seuils et bien entendu les

»bons» résultats.

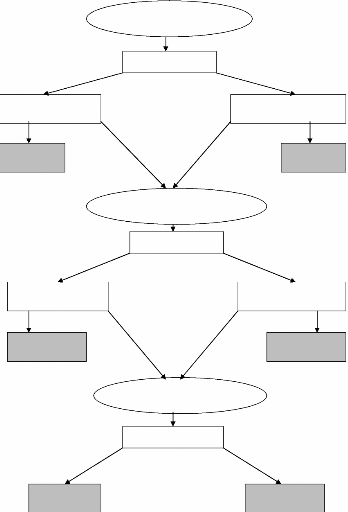

Le déroulement de la stratégie de test est

reporté sur la figure suivante. On commence par tester la racine

unitaire à partir du modèle le plus général,

à savoir le modèle 4. On compare la réalisation de la

statistique de Student t~=0 aux seuils tabulés par Dickey et Fuller ou

McKinnon pour le modèle 4. Si la réalisation de t~=0

est supérieure au seuil, on accepte l'hypothèse nulle de

nonstationnarité. Une fois que le diagnostic est établi, on

cherche à vérifier si la spécification du modèle 4,

incluant une constante et un trend, était une spécification

compatible avec les données. On teste alors la nullité du

coefficient 3 de la tendance. De deux choses l'une :

· Soit on a rejeté au préalable

l'hypothèse de racine unitaire ; dans ce cas, on

teste la nullité de 3 par un simple test de Student

avec des seuils standards (test symétrique, donc seuil de 1.96 à

5%). Si l'on rejette l'hypothèse 3 = 0, cela signifie que le

modèle 4 est le »bon» modèle pour tester la racine

unitaire, puisque la présence d'une tendance n'est pas rejetée.

Dans ce cas, on conclut que la racine unitaire est rejetée, la

série est TS, du fait de la présence de la tendance. En revanche,

si l'on accepte l'hypothèse 3 = 0, le modèle n'est pas

adapté puisque la présence d'une tendance est rejetée. On

doit refaire le test de racine unitaire à partir du modèle 5, qui

ne comprend qu'une constante.

· Soit, au contraire, on avait au préalable,

accepté l'hypothèse de racine unitaire,

et dans ce cas, on doit construire un test de Fischer de

l'hypothèse jointe p = 0 et 3 = 0. On teste ainsi la nullité de

la tendance, conditionnellement à la présence d'une racine

unitaire:

H4 0 : (p; 3; p) = (p; 0; 0) contre H4

1.

La statistique de ce test se construit de façon standard

par la relation :

F4 = ((SCR4,c - SCR4) /2)/(SCR44 / (N - p - 3))

où SCR4,c est la somme des carrés des

résidus du modèle 4 contraint sous H4 0 :

+ p. + 8t

j

p

~xt = ~= 1è

j x t

Ä -

j

et SCR4 est la somme des carrés des résidus du

modèle 4 non contraint ; N et p étant respectivement le nombre

d'observations pris en compte et le nombre de retards. Si la réalisation

de F4 est supérieure à la valeur lue dans la table de Dickey et

Fuller à un seuil a%, on rejette l'hypothèse H4 0.

Dans ce cas, le modèle 4 est le »bon» modèle, le taux

de croissance est TS :

p

~xt = ~= è + p. + 3t +

8t

jxtj Ä -

j 1

En revanche, si l'on accepte H4 0, le coefficient

de la tendance est nul, le modèle 4 n'est pas le »bon»

modèle, on doit donc effectuer à nouveau le test de

non-stationnarité dans le modèle 5. Si l'on a accepté la

nullité du coefficient 3 de la tendance, on doit alors effectuer

à nouveau les tests de non-stationnarité à partir cette

fois-ci du modèle 5 incluant uniquement une constante. On compare alors

la réalisation de la statistique de Student t~=0 aux seuils

tabulés par Dickey et Fuller ou McKinnon pour le modèle 5. Si la

réalisation de t~=0 est supérieure au seuil on accepte

l'hypothèse nulle de non-stationnarité. Une fois que le

diagnostic est établi, on cherche à vérifier si la

spécification du modèle 5, incluant une constante, est une

spécification compatible avec les données. On teste alors la

nullité de la constante p.. De deux choses l'une :

· Soit on a rejeté au préalable

l'hypothèse de racine unitaire, dans ce cas on teste

la nullité de p. par un simple test de Student avec des

seuils standard (test symétrique, donc seuil de 1.96 à 5%). Si

l'on rejette l'hypothèse p. = 0, cela signifie que le modèle 5

est le »bon» modèle pour tester la racine unitaire, puisque la

présence d'une constante n'est pas rejetée. Dans ce cas, on

conclut que la racine unitaire est rejetée, la série est

stationnaire I(0) + p.. En revanche, si l'on accepte l'hypothèse p. = 0,

le modèle 5 n'est pas adapté puisque la présence

d'une constante est rejetée. On doit refaire le test de

racine unitaire à partir du modèle 6,qui ne comprend ni constante

ni trend.

· Soit, au contraire, on avait au préalable

accepté l'hypothèse de racine unitaire,

et dans ce cas, on doit construire un test de Fischer de

l'hypothèse jointe p = 0 et p. = 0. On teste ainsi la nullité de

la constante, conditionnellement à la présence d'une racine

unitaire:

H50 : (p.; p) = (0;0) contre H51 .

La statistique de ce test se construit de façon standard

par la relation :

F5 = ((SCR5,c - SCR5) /2)/(SCR5/ (N - p - 2))

où SCR5,c est la somme des carrés des

résidus du modèle 5 contraint sous H50 et SCR5 est la

somme des carrés des résidus du modèle5 non contraint . Si

la réalisation de F5 est supérieure à la valeur lue dans

la table de Dickey et Fuller à un seuil a, on rejette l'hypothèse

H50 au seuil a%. Dans ce cas, le modèle 5 est le

»bon» modèle et la série xt possède

une racine unitaire. En revanche, si l'on accepte H50, le

coefficient de la constante est nul, le modèle 5 n'est pas le

»bon» modèle, on doit donc effectuer à nouveau le test

de non-stationnarité dans le modèle 6. Enfin, si l'on a

accepté la nullité du coefficient p. de la constante, on doit

alors effectuer à nouveau les tests de non-stationnarité à

partir cette fois-ci du modèle 6 sans constante ni trend. On compare

alors la réalisation de la statistique de Student tp=0 aux

seuils tabulés par Dickey et Fuller ou McKinnon pour le modèle 6.

Si la réalisation de tp=0 est supérieure au seuil, on

accepte l'hypothèse nulle de non-stationnarité. Dans ce cas la

série xt possède une racine unitaire. Si

l'hypothèse nulle est rejetée, la série est stationnaire

I(0) de moyenne nulle.

(A)Test H0 : (p = 0

Estimation du model avec

tendance et constante

Rejet de H0 Acceptation de H0 Rejet de H0

xt est un

processus TS

(B1) Test H0 : 1 = 0

Rejet de H0 Acceptation de H0

Estimation du model sans

tendance mais avec constante

Acceptation de H0

(B0) Test

H0 : (U, 1, (p) = (U, 0, 0)

Axt est un processus TS

Acceptation de H0

xt est un proces- sus: I(0) + U

(D1)Test H0 : U = 0

Rejet de H0 Acceptation de H0

Estimation du model sans tendance et sans constante

(C) Test H0 : (p = 0

(D0) Test

H0 : (U, (p) = (0, 0)

xt possède une

racine unitaire

Rejet de H0 Acceptation de H0

xt est un

processus: I(0)

xt possède une

racine unitaire

(E) Test H0 : (p = 0

Schéma de la stratégie de test de racine

unitaire

Section 2 : Processus ARMA

La forme générale d'un processus ARMA (Auto

Regressive Moving Average) est :

A(L)xt = p. + B(L)Et

où Et est un `'bruit blanc'', avec A(L) et B(L)

des polynômes de retards défini respectivement par A(L) = 1 - a1L

- a2L2 - . . . - apLp et

B(L) = 1 + 131L + 132 L2 + . . . + 13q Lq

,

a1, ..., ap et 131,..., 13q étant

des réels de même que p..

La procédure de modélisation de Box et Jenkins

(1976) comporte les étapes suivantes : dessaisonalisation et

stationnarisation, identification, estimation puis validation. IL ne nous que

les trois dernières ; les deux premières ayant été

déjà développées.

Identification

La méthode d'identification de Box et Jenkins (1976)

est fondée sur la comparaison des moments empiriques de la série

considérée aux moments théoriques associés aux

différentes représentations potentielles. On se concentre

généralement sur les moments d'ordre deux résumés

par la fonction d'autocorrélation et la fonction

d'autocorrélation partielle. On peut aussi utiliser des critères

de choix de modèle, couramment appelés critères

d'information.

1- Identification à partir des

corrélogrammes simple et partiel

a- Les processus AR(p)

Un processus stationnaire (xt, t ? Z) satisfait une

représentation auto

régressive d'ordre p, notée AR(p), si et seulement

si :

A(L)xt = p. + Et

A(L) étant un polynôme de retards de p ème

degré et Et i.i.d. ( 0, ~2E ).

Le corrélogramme simple d'un processus AR(p) est

caractérisé par une décroissance géométrique

de ses termes de type :

Pk = Pk

Le corrélogramme partiel a ses seuls p premiers termes

significativement différents de zéro.

b- Les processus MA(q) Un processus

(xt, t ? Z) satisfait une représentation MA d'ordre q,

notée

MA(q), si et seulement si :

xt = m + B(L)Et

B(L) étant un polynôme de retards de q ème

et Et i.i.d.(0, ~2E ).

Le corrélogramme simple d'un processus MA(q) a ses

seuls q premiers termes significativement différents de zéro

pendant que le corrélogramme partiel est caractérisé par

une décroissance géométrique de ses termes.

c- Les processus ARMA(p,q)

Plusieurs processus aléatoires stationnaires ne peuvent

être modélisés uniquement comme des MA purs ou des AR purs

car leurs caractéristiques sont souvent des combinaisons des deux types

de processus.

Il s'agit là d'un modèle ARMA d'ordre p, q

noté ARMA (p, q). Pour ce type de processus, les corrélogrammes

simples et partiels sont, par voie de conséquence, un mélange des

corrélogrammes des processus AR et MA purs. Le corrélogramme

partiel d'un ARMA(p,q) est le même que celui d'un MA à partir de

l'ordre p + 1 tandis que son corrélogramme simple est le

même que celui d'un AR à partir de l'ordre q + 1.

2- Identification sur la base des

critères de AKAIKE et SCHWARZ

On peut aussi utiliser les critères de choix de

modèle, habituellement appelés critères d'information. Les

plus couramment utilisés sont :

- le critère de Akaïke : AIC

- et le critère de Schwarz : SC =

|

= ln(SCRh) + 2

h

n n

ln() +

SCRhln

hn

n n

|

Avec h = p + q, SCRh la somme des carrés des pour le

modèle estimé et n le nombre d'observations disponibles.

On choisit alors le modèle pour lequel ces deux

critères sont minimums.

B- Validation

Il s'agit notamment de vérifier que les résidus

du modèle ARMA estimés, vérifient les

propriétés requises, à savoir qu'ils suivent un processus

de bruit blanc. Il convient également de tester la

significativité des paramètres et de s'assurer que le coefficient

de détermination est proche de l'unité.

1- Tests sur les paramètres

On teste la significativité des retards du modèle

ARMA par des tests de Student.

2- Test de bruit blanc (test de Ljung et Box)

Le test de Ljung et Box permet d'identifier les processus de

bruit blanc. Il s'agit de vérifier :

Cov(xt, xt-k) = 0 ou encore Pk = 0 ? k.

Les hypothèses sont les suivantes :

H0 : P1 = P2 = . . . = Pk = 0

H1 : Il existe au moins un Pk différent de zéro.

La statistique utilisée est le Q de Ljung et Box

défini par :

h

~= -nk

Q = n(n+2)

ñà2 k

k 1

avec h : le nombre de retards, n : le nombre d'observations,

ñàk le coefficient

d'auto corrélation empirique d'ordre k.

Q suit une loi de Chi-Deux à h degrés de

liberté. Si X2calculé < X2tabulé,

on

accepte H0 : les coefficients d'auto corrélation sont

significativement égaux à zéro.

MODEL ISATION ETANAL ~SE DES CHOCS

PARTIE II :

|