1.1.3 Critiques et limites du ratio Cooke

Il a été constaté au fur des

années que Bale 1 n'avait pas fini les investigations tendant à

la maîtrise du risque bancaire en matière d'exposition au risque

d'une part et surtout en matière d'octroi des crédits et de la

couverture de ceux-ci par rapport aux fonds propres d'autre part.

D'abord, les pondérations forfaitairement

appliquées ne correspondent pas à la réalité

économique, et leur différenciation par rapports aux

différents postes du bilan relève de l'arbitraire sinon d'une

approximation sans réelle corrélation avec les données

réelles. Il en est de même des écarts constatés

entre les exigences réglementaires d'une part et la pratique bancaire de

l'autre. Celle-ci étant en avance sur l'évaluation du risque et

disposant généralement des fonds réglementaires au dessus

des minimum exigés.

Après, le capital économique est un indicateur plus

pertinent en terme de calcul du risque que le capital réglementaire.

Ensuite, le ratio Cooke ne tient pas compte des

développements technologiques dans les infrastructures des banques, de

la vitesse de circulation de l'argent et de la naissance des nouveaux

instruments financiers.

Aussi, le ratio était caractérisé par:

une prise en compte limitée des sûretés

adossées aux engagements tels les garanties ou les

hypothèques,

une insensibilité remarquable aux nouvelles techniques

liées aux dérivés de crédit tels la titrisation,

convention de netting bilanciel...),

aucune prise en compte de la diversification du portefeuille des

crédits.

Enfin, malgré l'amendement de 1996 sur les produits

dérivés, le développement explosif de ceux-ci dans les

années quatre vingt dix a rendu très complexe l'évaluation

des engagements hors bilan.

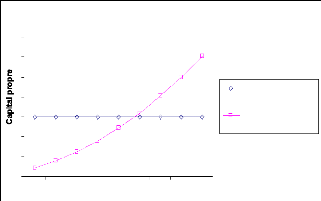

Solvabilité décroissante du

débiteur

Asymétrie du ratio Cooke (Figure 3)

Exigence des FP de Bale I à 8%

Evolution des FP(solvabilité)

Ces différentes faiblesses ont conduit à une

incohérence entre le capital réglementaire et le niveau de

fonds

propres requis économiquement. On assiste enfin dans la

pratique bancaire à une asymétrie de traitement des agents

à besoin de

financement suivant leurs rating1. On constate (voir

graphique ci-contre) soit à une

surcapitalisation lorsque la solvabilité du

débiteur est élevée, soit à une

sous-capitalisation

lorsque celle-ci est faible.

Des discussions ont donc été engagés

à la B.R.I par le comité dit de Bale II pour une reforme du mode

de calcul du ratio Cooke.

|