1.9.2.3 La fixation du prix du crédit : le taux

d'intérêt

Suite à la crise des crédits

à risque adossés sur l'immobiier, va-t-on vers une crise de

crédit systémique en Europe et particulièrement en France?

A cette question, les réponses divergent dans le monde

scientifique et professionnel. Par exemple, Jacques Cailloux, Economiste en

chef sur la zone euro à la Royal Bank of Scotland à Londres,

pense que «les

emprunteurs vont faire face à une hausse du coût

du crédit »1. Pour lui, la crise du crédit est

avant tout une crise de confiance qui incite les bailleurs à ne pas

prêter pour non maîtrise du risque de contrepartie à

prendre. A contrario, Blaise Ganguin, responsable du crédit sur l'Europe

chez Standard & Poors, précise qu'il n'est pas judicieux de

confondre subprimes américains et économie mondiale. Selon lui,

on ne tend pas vers une crise du crédit générant un

rationnement à charge des entreprises. Une crise de crédit se

caractérise par des défauts de paiement en nombre et une crise de

liquidité. Or ce n'est pas le cas aujourd'hui car l'abondance des

liquidité venant des économies émergentes, des

pétrodollars et des excédents russes et chinois ainsi que

l'émission de liquidité des banques fédérale (aux

Etats-Unis), centrale (en Zone euros) et Royale (en Grande Bretagne). En somme,

il conclu qu'il s'agit juste d'un rééquilibrage de pouvoir entre

acteurs sur le marché et investisseurs, ces derniers devenant moins

complaisant et exigeant des montages moins tendus.

Cette confrontation fait suite à une différence

de lecture et d'analyse de la situation économique. Cependant elle nous

amène à mettre en exergue les différents puzzles

constituant le prix du crédit, autrement dit les composants du taux

d'intérêt.

En effet, la décision de la banque d'accorder ou pas le

crédit à une PME est influencée par les: coût de

refinancement,

coût des fonds propres,

coût des risques (prime de risque)

coût d'exploitation

coût de contribution aux bénéfices (produit

net bancaire)

+/- la marge différentielle découlant de la

qualité de relation banque-PME.

L'agencement de ces éléments se fait suivant la

structure la figure 13.

Les PME qui auront contracté un crédit

auprès d'une banque utilisant l'approche standard se verra appliquer une

notation basée sur des rating externe, donc pas nécessairement

fiable (surtout que nous l'avons souligné ci haut que ces agences

maîtrisent plus les grandes entreprises exerçant ou très

actifs sur les marchés financiers). En approche interne (IRB), une

appréciation approfondie des PME conduira à:

1 Le quotidien économique la tribune du 03/09/07.

M.B. DIKABOU63

· Une notation évaluant avec plus de

précision le niveau du risque PME, donc une allocation en fonds propres

en adéquation avec le profil global du risque crédit. Si la

notation est bonne, le coût des fonds propres à mobiliser sera

moindre et réciproquement.

· Une meilleure évaluation de la

probabilité de défaut en cas de perte

· Une bonne prise en compte des sûretés

apportées par les PME devant réduire le niveau de perte en cas de

défaillance.

Rubriques

|

Contenu

|

Observations

|

Coût de refinancement

|

Taux de crédit sur le marché financier

|

Semi fixe

|

+ coût des fonds propres

|

Résultant du rating interne ou externe

|

variable

|

+ coût des risques

|

Appréciation de la probabilité de défaut

|

Variable

|

+ coût d'exploitation

|

Prise en compte des frais d'exploitation

|

donnée

|

+ contribution au bénéfice

|

Dépend en partie du benchmarking bancaire

|

variable

|

= Coût total

|

Coûts complets à répercuter, prix de base

marché

|

Semi variable

|

+/- différenciation

|

Dépend de l'antériorité de la relation

client

|

Variable

|

= Prix client

|

Niveau du taux d'intérêt à appliquer au

client

|

Variable

|

|

Figure 13

Enfin une meilleure appréciation de la relation

client-banque attirant vers le bas le prix client ci-dessus expliqué.

M.B. DIKABOU65

Les PME ont intérêt à communiquer avec leurs

banquiers pour éviter de subir la

Risque faible=>surtarification avec perte possible de

la clientèle

RiskAdjusting Pincing Taux uniforme

Risque de défaillance (figure 14)

Antiselection du portefeuille

Risque élévé = > sous

tarification avec clientèle générant des

pertes.

discrimination à la sélection (Figure 14)

très fréquente avec la méthode traditionnelle d'avant Bale

II. Certaines tarifications n'obéissaient à aucune logique

économique. En effet, il arrivait que certaines demandes de

crédit soient soit

refusées, soit surtaxées alors qu'elles ne le

devraient par rapport au profil de risque et vice

versa: c'est le phénomène de

l'anti-sélection du portefeuille.

Une incidence particulière sur la détermination

du prix du crédit est évidente lorsqu'il s'agit de tenir compte

de sensibilité des fonds propres aux risques. Cette vision n'est

possible que pour les PME clientes des banques ayant adoptées l'approche

avancée.

Sous Bale I, les engagements de financement des PME

étaient pondérés à 100% et sans échelle de

rationnement par rapport au risque diversifié par portefeuille d'actifs.

Bale II met en place un dispositif plus individualisé par échelle

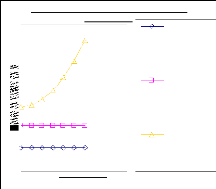

de risque. Comme le montre la figure 15 ci après, la prime de risque de

crédit détermine le prix de la dett e avec coûts de

refinancement, d'exploitation et des fonds propres comme constantes.

coûts de refinancement, exploitation et contribution au

PNB

Risque de crédit avecfonds propres sensibles aux

risques

Pnme de risque de crédit

fonds propres

Risque de crédit

coûts fixes

fonds propres Bale II

pimesdeñsquede

crédit

taux dintérêt avec dotation en fonds propres

sensibles aux ñsques

fonds propres Bale I

Risque de crédit avec dotation constante

en

fonds pro pres

Prime de risque

Coûtsdesfonds pr opresy compris les 8%

Coûts de ref i nancement, coûts d'exploitation,

contr i bution aux bénéf ices.

Figure 15

Risque de crédit

coûts fixes

coût des fonds propres (yc 8% des

FPR) Prime de

risque de crédit

Par contre avec Bale II, on est plus sensible à

refléter le profil de risque réel. De ce fait, les PME bien

notées c'est-à-dire ayant fourni des informations utiles à

temps à l'organisme financeur, disposant des sûretés

suffisantes et dont l'équipe dirigeante a intégré les

principes de base des recommandations de Bale, vont nécessiter des fonds

propres moins importants. Les coûts y relatifs seront revus à la

baisse. Par contre, les PME moins bien notées verrons leurs dotations en

fonds propres augmenter en fonction du risque. Il en sera davantage pour les

PME n'ayant fait l'objet d'aucune notation (annexe 13).

La dynamique des accords de Bale II traite certaines PME et

TPE comme étant des particuliers donc avec une pondération des

risques de 75% pour les crédits en blanc et de 35% avec des

sûretés très liquides.

Dans la mesure où la pondération des

engagements des PME sera basée en grande partie sur le rating de ces

entreprises en fonction des informations dont disposeront les banques ou

établissements de crédit, il nous semble très important de

suivre et actualiser la base de données servant aux algorithmes des

banques de calculer les notations.

|