Les changements relatifs à la mutation profonde de

l'environnement bancaire sur le processus de crédit aux entreprises et

particulièrement aux PME représentent l'évolution des

pratiques de gestion du risque, la prise en compte des anticipations des

actionnaires relatives au retour sur investissement sur fonds propres (approche

stockholder) ainsi que l'évolution réglementaire.

Cette révolution des pratiques est liée non

seulement à l'attachement aux techniques quantitatives

d'évaluation des risques (états financiers, données du

marché...) sur l'accord du crédit, la fixation du taux

d'intérêt et le suivi, mais une importance est aussi donnée

dans le

nouveau dispositif de Bale aux données qualitatives

sur l'évolution du marché, la nature des garanties

apportées, la conjoncture, le marché dérivé avec

les engagements hors bilan et une approche globalisante du risque en phase avec

le marché.

Bale II a été mise en place non seulement pour

«améliorer la stabilité du système bancaire

international mais aussi et palier aux manquements du ratio Cooke

pénalisant l'accès au crédit des petites et moyennes

entreprises »1. A priori, les PME seraient plus risqués

et très

vulnérables aux

turbulences

macroéconomiques. Or il a été

démontré qu'à probabilité de

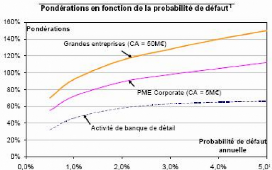

Figure 16: Source-

Trésor Fran çais/Paris

défaut et taux de perte équivalents, les

créances des établissements de crédit aux PME

entraînent une moindre exigence en capital réglementaire que

celles des grandes entreprises (la figure 16 et l'annexe 9 le montre bien).

On constate bien que la courbe orange nécessite une

application des coefficients de pondération plus conséquents que

la courbe violette et mieux encore la courbe en pointillés.

Les exigences de Bale II sont analysées ici comme

étant des atouts de l'accord sur le financement des PME. En effet, on

peut distinguer:

? Les exigences par rapport aux fonds propres

réglementaires des PME, ? Les effets potentiels de Bale II sur l'offre

de crédit,

? Les effets procycliques potentiels.

1 Lettre de la Direction générale du trésor

et de la politique économique (DGTPE) N° 13, avril 2007, Bale II et

l'offre de crédit aux PME

1.10.1 Les exigences par rapport aux fonds propres

réglementaires

M.B. DIKABOU69

Le nouveau dispositif définie deux catégories de

créances aux PME: celles inférieures à un million d'euros

relevant des banques de détail (voir les différentes branches

d'activités bancaires développés en première partie

du présent mémoire) et les créances sur les entreprises

supérieures à un million d'euros relevant du portefeuille

entreprises.

En effet, les dispositifs de Bale II traitent certains

crédits aux entreprises (moins d'un million d'euros) comme étant

des crédits retail avec une pondération de 75% contre 100% sur

Bale I.

De cette distinction découle une pondération

des engagements qui vont tendre vers la baisse des fonds réglementaires

nécessaires à assurer la couverture du risque. Le tableau

ci-après et la figure précédente mettent bien en relief la

baisse significative des pondérations liées aux engagements des

TPE et PME par rapport aux grandes entreprises.

Cette baisse sera d'autan plus significative que la

méthode d'évaluation choisie par les établissements de

crédit tendra vers l'approche IRB avancée.

Malgré la volatilité de la probabilité

de défaut des crédits PME, liée très souvent au

problème humain et sectoriel, par rapport aux grandes entreprises, les

dites créances induisent un effet de diversification

particulièrement important. Cette diversification permet

d'atténuer les risques de défaut et les pertes en cas de

défaillance du fait de la péréquation des risques au sein

du portefeuille des actifs. Les banques auront donc tendance à

privilégier les crédits aux PME contrairement à la

tendance actuelle. Cela n'est vrai que pour les entreprises

bénéficiant d'un bon rating (annexe 9).

En somme, le capital réglementaire associé aux

portefeuilles de créance aux PME devrait baisser. Cela est d'autan plus

vrai qu'un traitement plus adéquat sera que les garanties et

sûretés seront prises en compte.

1.10.2 Les effets potentiels de Bale II sur l'offre des

crédits aux PME

La baisse du capital réglementaire induite par les

dispositifs de Bale II devrait normalement et de façon rationnelle avoir

un impact sur le capital économique des banques et établissements

assimilés. Généralement, les banques disposent toujours

d'un capital réglementaire (surtout en Suisse, et relativement en France

et en Allemagne -voir annexe 10) moins important que le capital

économique. Le ratio des fonds propres uniquement fixé à

4% est très souvent respecté par rapport au ratio portant sur les

fonds propres et l'ensemble des engagements pondérés (annexe

11).

Cette baisse devrait donc impacter leur stratégie en

matière de crédit. Le fait de disposer d'un capital

économique supérieur à l'exigence réglementaire

permet aux banques de bénéficier d'un rating satisfaisant devant

leur permettre de se financer à moindre coût et partant être

compétitives sur les conditions de crédits aux agents à

besoin de financement.

Même si d'aventure le capital économique

arrivait à baisser, les banques feront le nécessaire pour garder

le différentiel existant avec le capital économique de sorte

à maintenir sinon améliorer leur notation.

Cette marge de manoeuvre va permettre les banques à

développer voir dynamiser sous réserve des conditions de

concurrence sur le marché des fonds prêtables, les offres de

crédit aux PME du fait de la différenciation des approches de

risque.

Les méthodes d'évaluation du risque incitent

les banques à appliquer des ratifications plus proches des risques. En

incitant à la différenciation plus forte des tarifs en fonction

des risques (donc du rating), Bale II pourra faire aboutir les banques à

appliquer une tarification plus adéquate aux coûts. Cette

situation est loin d'être similaire à la pratique uniforme

résultant de Bale I. Une telle évolution ne pourra

qu'améliorer l'offre de crédit aux PME et faire revenir sur le

marché monétaire les exclus ou non éligibles du (ou au)

crédit.

Enfin la diversité ella flexibilité des

approches d'évaluation du risque peut conduire à une fonction de

spécialisation dans le risque PME. On peut aussi faire allusion à

l'intermédiation informationnelle citée plus haut. Ainsi, les PME

ne peuvent que trouver dans cette dynamique

une occasion d'améliorer leur rating nonobstant les

théories d'agences et l'asymétrie de l'information à la

marge négligeables.

1.10.3 Les effets procycliques potentiels

Dans la formule du calcul du nouveau ratio dit Bale II, le

dénominateur (risque de crédit+risque de marché+risque

opérationnel) peut accroître le caractère procyclique des

charges en capital du fait de sa sensibilité à la conjoncture par

rapport à Bale I. en cas de défaut de conjoncture, la

probabilité de défaut est censée augmentée

entraînant par là l'augmentation des actifs

pondérés. Cette situation ne saurait être sinon

partiellement compensée par la contraction de l'offre de

crédit.

Dans le cas où cette situation se réaliserait,

les premiers à être pénalisés seraient les PME par

hypothèse très vulnérables aux crises

macroéconomiques. Mais cette situation est déjà bien

gérée par les banques qui en période de forte crise de

conjoncture contractent l'offre de crédit de sorte à les baisser

plus que la baisse de la demande pour contenir la crise (c'est le cas de

l'augmentation du coût du crédit aux entreprises constatée

en 2006 et 2007)1. Elles sont aussi amenées à modifier

la composition de leur portefeuille de crédit.

1.11 Bilan

1.11.1 Points forts de l'accord par rapport aux PME

L'objectif principal de Bale II a été une

meilleure adéquation des ressources par rapport au risque réel

encouru par les banques sans pour autan vouloir augmenter le capital

réglementaire a été secondé par une meilleure prise

en compte des besoins des PME.

D'une part les PME sont considérées comme

étant des clients du retail avec un gain sensible au niveau du

coût réglementaire des fonds propres à la charge des

banques. D'autre part une flexibilité a été

apportée dans l'appréciation du risque de défaut.

1 Bulletin de la banque de France N° 163, juillet 2007 : le

coût du crédit aux entreprises.

M.B. DIKABOU71

Cette appréciation est assortie de plusieurs options

devant permettre une meilleure appréciation du risque PME et permettre

aussi la mise en place d'une relation chef de PME et chargé d'affaires

des banques. Cette relation «gagnant gagnant» pour être

profitable doit s'inscrire dans la durée.

La possibilité est donnée aux PME de demander

sinon d'exiger aux banques les éléments et méthodes

d'évaluation des risques de façon à mieux gérer sa

notation.

La distinction des PME en deux catégories de client :

les PME considérées comme des particuliers et de ce fait

bénéficiant des pondérations spécifiques et les PME

catégorisées clients entreprises bénéficiant d'une

pondération variable suivant leur profil de risque. Cette approche est

plutôt mieux adaptée aux PME ne souhaitant être

évaluées forfaitairement.

Enfin les piliers 2 et 3 permettent non seulement une

discipline de marché, mais aussi la surveillance des banques par les

organes de contrôle. Cette nouveauté établie une

transparence à notre sens bénéfique aux PME qui sont

susceptibles de prendre des décisions en connaissance de cause.

1.11.2 Les points faibles

Le premier point de faiblesse c'est l'amortissement des

coûts de structure engendrés par la mise en place des dispositifs

de Bale II sur les techniques de notation. Les grandes banques auront peut

être la tentation de répercuter d'une manière ou d'une

autre une partie des dits coûts à la clientèle car il

serait difficile de les amortir que par des synergies opérationnelle et

stratégiques.

On peut aussi craindre une volatilité du rating par

rapport à la flexibilité des approches de calcul. Cette situation

peut entraîner l'instabilité et la variabilité des clauses

des conventions de crédits aux PME.

Le rating des banques devrait assurer une exhaustivité

certes pas parfaite mais suffisante devant intégrer les objectifs

à long terme et partant mettre en exergue le vrai potentiel de

M.B. DIKABOU73

développement de la PME. Or ces PME (et

particulièrement les TPE et entreprises artisanales) ont-elles

même du mal à mettre en place ces plans stratégiques.

Enfin l'introduction des risques opérationnels est

certainement l'élément le plus contesté. Comment peut-on

prévoir et évaluer les pannes informatiques, l'erreur humaine et

les défaillances systémiques de façon approximativement

exacte et les intégrer dans le calcul des fonds propres? Cette question

est relativement globalisante à telle enseigne que les

répercussions sur les PME nous semblent imprécises et non

spécifiques.

1.12 Quelques règles cardinales du crédit aux

PME

La commission européenne a menée une étude

sur l'accès des PME au financement. Pour aider les PME à

accéder au crédit, elle a édictée les six

règles ci-après:

Demander toujours les informations à la banque sur les

conditions de crédit, son rating ainsi que les méthodes

pratiquées par la banque,

Fournir une documentation claire et en temps utile à

la banque pour une demande de crédit ou pour appréciation de la

situation de l'entreprise. Ne pas fournir ces états en temps utile peut

conduire à un déclassement en rating plus défavorable.

Toujours vérifier les conditions du crédit: la

notation, le mode de traitement des garanties et sûretés, les

clauses permettant d'établir des conventions de prêt sur me

sure...

Gérer activement sa notation,

Tout faire pour conserver son crédit,

Etudier les autres solutions de financement possible

(affacturage, crédit bail...).

A cela nous ajoutons, qu'il est très important de:

Tenir la banque informée de toute situation nouvelle

ayant des incidences sur le fonctionnement de l'entreprise,

Ne pas se limiter à ne produire que des états

financiers. Enrichir les rapports annuels des aspects techniques,

managériaux, commerciaux et stratégiques permettant une meilleure

appréciation de l'entreprise.

Ne pas manquer de revenir vers la banque pour des

problèmes de tension financière afin de négocier des

rallonges et ne pas de ce fait, faire l'objet d'un incident de paiement.

Profiter de la flexibilité des PME [en mettant en place

une structure simplifiée - Mintzberg (1978)] pour mettre en place un

système de gestion intégrant aussi bien la transversalité

que l'efficacité (Anthony 1965-1988). En effet, la stratégie de

la PME doit être très lisible sur le processus de

planification/contrôle/exécution1.

Optimiser les postes bilanciels en particulier le crédit

inter entreprises (près de 21% des faillites des PME en ont pour

cause).

1 Cette théorie d'Anthony a été

explicitée dans le cours de Gilles DAVID, en MSG FC 2006. Pour

approfondissement, voir le Livre d'Henri BOUQUIN sur le Contrôle de

Gestion, ED. DUNOD.