|

UNIVERSITE DE STRASBOURG

FACULTE DE DROIT, DE SCIENCES

POLITIQUES ET DE GESTION

ANNEE 2008/2009

LE PLAFONNEMENT DE LA TAXE

PROFESSIONNELLE

MEMOIRE PRESENTE POUR L'OBTENTION DU MASTER 2

DROIT PUBLIC

GENERAL

PAR

SOPHIE DELIGIANNIS

SOUS LA DIRECTION DE MONSIEUR LE PROFESSEUR ROBERT HERTZOG

Remerciements

Je remercie Monsieur le Professeur Robert HERTZOG d'avoir

accepté de diriger mon mémoire. Ses conseils ont

été précieux dans la rédaction de mon

mémoire.

Je remercie également Monsieur le Professeur Olivier

JOUANJAN, directeur du Master 2 Droit public général, qui m'a

permis de suivre un enseignement de qualité.

Liste des principales abréviations

al. alinéa

art. article

BDCF Bulletin des conclusions fiscales

BGFE Bulletin de gestion fiscale des entreprises

c/ contre

CAA Cour administrative d'appel

CE Conseil d'Etat

cf. confer

CGI Code général des impôts

Coll. Collection

Concl. Conclusions

éd. édition

EPCI Etablissement public de coopération intercommunale

Ibid. Ibidem, au même endroit

JORF Journal officiel de la République française

n° numéro

p. page

PCG Plan comptable général

préc. précité(e)

RDF Revue de Droit fiscal

RJF Revue de jurisprudence fiscale

RFFP Revue française de finances publiques

s. suivant

TA Tribunal administratif

V. Voir

Sommaire

Chapitre 1 : La valeur ajoutée, base du calcul du

plafonnement de taxe professionnelle : une notion fiscale spécifique

p.12

Chapitre 2 : Les principaux problèmes spécifiques

en matière de plafonnement de la taxe professionnelle p.36

Chapitre 3 : Le mécanisme du plafonnement en

fonction de la valeur ajoutée

p.48

Chapitre 4 : Les conséquences controversées du

plafonnement de taxe professionnelle p.59

Introduction

Parmi les quatre impôts directs locaux1,

à savoir la taxe foncière sur les propriétés

bâties et non-bâties, et la taxe d'habitation qui sont

supportés par les ménages, les collectivités territoriales

perçoivent la taxe professionnelle qui ne concerne, quant à elle,

que les entreprises. Cette taxe est due chaque année par les personnes

physiques ou morales qui exercent en France, à titre habituel, une

activité professionnelle non salariée2. Elle a

succédé à la patente, créée par le

décret des 2 et 17 mars 1791 dit « décret d'Allarde »

qui supprima les privilèges et instaura la liberté du commerce et

de l'industrie. Ainsi, tout individu français ou étranger,

faisant du négoce ou exerçant une profession, un art ou un

métier, devait s'acquitter de la contribution de la patente3.

Cet impôt d'Etat devint, en vertu de la loi du 31 juillet 1917, un

impôt local destiné à alimenter les budgets

départementaux et communaux4. Par la suite, l'ordonnance du 7

janvier 1959 portant réforme des impositions perçues au profit

des collectivités locales et des divers organismes a prévu la

substitution de la patente à la taxe professionnelle5. Il va

falloir attendre la loi du 29 juillet 1975 pour que la patente soit

supprimée et remplacée par la taxe professionnelle, de

manière effective, à compter du 1er janvier 1976. Ce nouvel

impôt frappait non seulement les valeurs locatives foncières mais

aussi la valeur locative des biens et équipements mobiliers et les

salaires versés. Cependant, la fraction imposable des salaires comprise

dans l'assiette de la taxe a été progressivement supprimée

par la loi de finances pour 1999 afin d'alléger le coût que la

taxe professionnelle faisait peser sur l'emploi. Ainsi, dès les

impositions établies à compter de 2003, les salaires ne sont plus

un élément d'imposition à la taxe

professionnelle6. Ainsi, aujourd'hui, pour la

généralité des redevables, la base d'imposition à

la taxe professionnelle n'est plus constituée que par la valeur locative

de tout ou partie des immobilisations corporelles utilisées pour les

1 Les impôts directs locaux constituent des

prélèvements obligatoires, effectués par les

collectivités territoriales, sur les ressources des personnes occupant

son territoire ou y possédant des biens, afin de

financer les dépenses locales.

2 Cf. article 1447 du CGI.

3 Les dossiers liés au suivi de la contribution de la

patente, sur le site du Centre des archives économiques et

financières, source : <

http://www.caef.bercy.gouv.fr

>.

4 Ibid.

5 Ibid.

6 Cette mesure a toutefois pénalisé les entreprises

industrielles par rapport aux entreprises de service.

besoins de la profession7. Sont donc imposables les

immobilisations passibles de la taxe foncière sur les

propriétés bâties ou sur les propriétés non

bâties (terrains, constructions, installations...), et les autres

immobilisations corporelles, non passibles de la taxe foncière, dites

« équipements et biens mobiliers » (agencements,

aménagements, matériels et outillages, matériels et

mobiliers de bureau...)8.

Depuis sa mise en place, la taxe professionnelle - complexe et

technique - a toujours été difficilement acceptée par les

entreprises ; de plus, elle est très controversée, notamment

parce qu'elle pénalise l'investissement du fait de son assiette, et

parce qu'elle demeure particulièrement injuste en raison de la

disparité des taux votés par les différentes

communes9. C'est pourquoi, elle fait l'objet de réformes

permanentes, principalement en vue de corriger ses imperfections et

d'alléger son poids financier sur les redevables, ce qui a rendu le

régime de cet impôt encore plus complexe.

Aussi, cet impôt représente la principale

ressource fiscale pour les collectivités locales. Par conséquent,

l'Etat intervient de plus en plus et tend à devenir un régulateur

qui compense le manque-à-gagner provoqué par certaines

réformes de la taxe professionnelle. Tel a été le cas,

lors de la suppression de la part salariale comprise dans l'assiette de la

taxe. L'Etat s'est engagé à compenser les pertes de recettes

causées par cette réforme aux collectivités territoriales.

Ainsi, l'Etat est tenu d'assurer le compromis entre les collectivités

locales, qui souhaitent conserver la liberté des taux d'imposition, et

les entreprises, qui revendiquent davantage d'exonérations et

d'abattements10. En réalité, l'Etat se substitue aux

contribuables par le biais des dégrèvements et prend en charge

les compensations des exonérations et allègements de base

d'imposition décidés par voie législative. En 2006, il

contribuait pour 37,50% des recettes de taxe professionnelle. Cet impôt a

donc perdu son caractère local, et l'Etat devient peu à peu le

premier contribuable au niveau local.

7 « Mémento fiscal 2009 », coll. Mémento

pratique, éd. Francis Lefèbvre, 3/2009, n° 3865.

8 Ibid.

9 En effet, la loi du 10 janvier 1980 portant aménagement

de la fiscalité directe locale a prévu que les

collectivités locales peuvent fixer le taux des impôts locaux,

tout en encadrant étroitement cette faculté.

10 J. BOGAERT et H. UTHEZA, « Valeur ajoutée et taxe

professionnelle. Conséquences de l'introduction de la valeur

ajoutée dans l'assiette de la taxe professionnelle», Collection

Etudes & Recherches, 1991.

L'objectif de l'établissement de la taxe

professionnelle était de mieux appréhender la capacité

contributive des entreprises. En effet, l'article 1448 du Code

général des impôts (ci- après : « CGI »)

prévoit que « la taxe professionnelle est établie suivant la

capacité contributive des redevables, appréciée

d'après des critères économiques ». La comparaison

entre la taxe professionnelle mise à la charge d'un redevable et sa

capacité contributive s'effectue en pratique par le mécanisme du

plafonnement de taxe professionnelle en fonction de la valeur ajoutée,

apparu avec la loi du 3 janvier 1979 puis repris et pérennisé par

la loi du 10 janvier 1980. Il constitue le principal dégrèvement

de la taxe professionnelle. Il s'agit donc de comparer la totalité des

cotisations de taxe professionnelle dues par une même entreprise au titre

d'une année d'imposition déterminée et un pourcentage

donné11 de la valeur ajoutée produite par l'entreprise

au cours de la même période12. En principe,

l'excédent des cotisations par rapport au pourcentage de la valeur

ajoutée ainsi calculé fait l'objet d'un

dégrèvement, accordé sur demande du

contribuable13.

Les dispositions relatives au plafonnement se voulaient,

à l'origine, transitoires et se situaient dans un projet visant à

faire de la valeur ajoutée l'assiette de la taxe professionnelle. En

effet, la valeur ajoutée permettait, notamment, d'obtenir une forte

réduction des disparités d'imposition, sans porter atteinte

à l'autonomie des collectivités locales, et de garantir une

pression fiscale proportionnelle à la taille de l'entreprise.

Contrairement à la volonté de certains

parlementaires, le Gouvernement a cependant hésité à

procéder immédiatement au changement d'assiette de la taxe

professionnelle. Des simulations ont été effectuées afin

de déterminer les conséquences de ce changement mais les

résultats n'ont pas été concluants. L'argument

invoqué pour abandonner l'adoption de la valeur ajoutée comme

assiette de la taxe professionnelle, indiqua Monsieur Paul JARGOT,

sénateur, a été « l'impossibilité dans

laquelle on se trouvait de la localiser, en particulier pour les entreprises

à établissements multiples. Consolidée au siège de

l'entreprise, elle était semble-t-il impossible à ventiler entre

les établissements implantés dans les collectivités

locales »14 . Par conséquent, le III de l'article 12 de

la loi de 1980 instituant le plafonnement de la taxe professionnelle a

été codifié à l'article 1647 B sexies du Code

11 Ce pourcentage est passé de 8% en 1979 à 6% en

1980.

12 « La pratique de la taxe professionnelle »,

éd. Francis Lefèbvre, 3e éd., 3/2006, n°

34000.

13 Ibid.

14 Séance du 10 novembre 1978, JO Sénat du 11

novembre p. 3182, dans L. OLLEON, « Taxe professionnelle et subventions,

Attention, plafond haut ! », RJF 5/03, p. 396.

général des impôts et l'alinéa, qui

prévoyait sa disparition lors de l'adoption de la valeur ajoutée

comme assiette de taxe professionnelle, a été supprimé.

Jusqu'aux impositions établies au titre de 2006, la

cotisation de taxe professionnelle était plafonnée, en fonction

du chiffre d'affaires réalisé par l'entreprise, à 3,5%,

3,8 % ou 4% de la valeur ajoutée, et par exception à 1% de la

valeur ajoutée, pour les entreprises de travaux agricoles, ruraux et

forestiers. Le plafonnement de taxe professionnelle alloué à une

entreprise ne pouvait toutefois pas excéder 76,225 M€.

Ce plafonnement était déterminé par

rapport à une cotisation de référence calculée

à partir des taux d'imposition en vigueur en 199515, ou du

taux de l'année d'imposition - s'il était inférieur - et

non par rapport à la cotisation de taxe professionnelle

réellement acquittée par l'entreprise16. La part de

cotisation induite par les augmentations de taux d'imposition depuis 1995

restait donc à la charge des entreprises17.Ainsi, les

entreprises fortement capitalistiques - c'est-à-dire celles des secteurs

de l'énergie, de l'industrie et des transports - subissaient une charge

élevée au regard de leur capacité contributive. En effet,

pour plusieurs centaines d'entreprises, la charge fiscale réelle

représentait 10% de la valeur ajoutée voire plus. Cette situation

s'est aggravée dans toutes les collectivités territoriales qui

ont rehaussé les taux de taxe professionnelle. Le taux moyen national de

taxe professionnelle est passé de 23,34% en 2000 à 25,27% en

2005, puis à 26,01% en 2006. Ces augmentations successives de taux

d'imposition ont conduit à alourdir la charge fiscale pesant sur les

entreprises.

Ainsi, une Commission de réforme de la taxe

professionnelle, présidée par Olivier Fouquet, a

été mise en place, le 26 février 2004, afin de formuler

des propositions pour remplacer cet impôt. Elle a rendu un rapport qui a

entraîné la dernière réforme importante, en

matière de taxe professionnelle, instituée par l'article 85 de la

loi de finances pour 2006 et entrée en vigueur le 1er janvier

2007. Les principaux apports de ces dispositions ont été, d'une

part, d'uniformiser le taux de plafonnement du montant de la taxe

professionnelle à 3,5% de la valeur ajoutée, à compter du

1er janvier 2007, et d'autre part, de calculer le plafonnement sur

la base d'une cotisation calculée au taux de l'année

d'imposition, donc sur la base d'une

15 La loi de finances pour 1996 a prévu que le calcul du

dégrèvement au titre du plafonnement en fonction de la valeur

ajoutée se ferait désormais sur la base des taux en vigueur en

1995. Ainsi, les hausses de taux d'imposition décidées par les

collectivités ne seront plus supportées par l'Etat mais par les

entreprises.

16 Rapport sur l'évaluation de la réforme de la

taxe professionnelle par la loi de finances pour 2006, source : <

http://lesra pports.ladocu mentationfra

ncaise.fr/BRP/084000689/0000.

pdf>.

17 Ibid.

cotisation réellement acquittée par

l'entreprise, quels que soient les taux de taxe professionnelle votés

par les collectivités territoriales, et non sur la base d'une cotisation

de référence calculée au taux gelé de 1995. Cela

présente le double avantage de simplifier les calculs et d'augmenter le

montant du dégrèvement pour les entreprises

concernées18.

Le plafonnement en fonction de la valeur ajoutée a donc

contribué à transformer la taxe professionnelle en un impôt

local à taux national. En effet, depuis 2007, les entreprises, quel que

soit leur chiffre d'affaires, sont assurées, sous réserve du

plafond de 76,225 M€, que le montant de leur cotisation de taxe

professionnelle calculée sur le taux de l'année en cours

n'excèdera pas 3,5% de leur valeur ajoutée ou, pour les

entreprises de travaux agricoles, ruraux et forestiers, 1,5% de leur valeur

ajoutée.

Le rapport de la Commission Fouquet du 8 juillet 2004 a fait

remarquer que plus de la moitié de la taxe professionnelle nette

versée en 2003 sur le territoire français est acquittée

par des entreprises qui ne sont plus imposées d'après les bases

d'imposition traditionnelles mais selon la valeur ajoutée qu'elles

dégagent, par le biais du plafonnement de la taxe professionnelle. En

réalité la valeur ajoutée s'est substituée, au fil

du temps, aux assiettes classiques de la taxe professionnelle pour devenir la

nouvelle assiette de cet impôt. En effet, elle constitue depuis 2007 la

véritable assiette d'imposition d'un tiers des entreprises soumises au

régime normal de la taxe professionnelle, acquittant plus de 60 % du

produit total de cet impôt, soit 17 M d'€ de

cotisations19.

Par ailleurs, afin de responsabiliser les collectivités

territoriales et leurs établissements publics de coopération

intercommunale dotés d'une fiscalité propre (ci-après

« les EPCI ») au coût du dégrèvement

accordé au titre du plafonnement en fonction de la valeur, la loi de

finances pour 2006 a prévu qu'ils étaient étaient tenus de

financer, à compter de 2007, tout dégrèvement

résultant des hausses de taux votés depuis 2005. Ainsi, en cas de

hausse des taux, ils bénéficient du supplément de recettes

au titre des entreprises non plafonnées, et non pas au titre des

entreprises plafonnées.

Le législateur de 2006 a donc, par le biais du

plafonnement de la taxe professionnelle, la

volonté d'imposer aux

collectivités territoriales de freiner leurs dépenses. En effet,

leur

marge de manoeuvre fiscale, c'est-à-dire leur capacité

à faire évoluer leurs recettes fiscales

18 « La pratique de la taxe professionnelle »,

éd. Francis Lefèbvre, 3e éd., 3/2006, n°

34013.

19 Y. BENARD, « Taxe professionnelle : controverse autour de

la valeur ajoutée », RJF 11/06, p. 962-969.

en jouant sur les taux d'imposition, a diminué depuis

la réforme de 2007. Auparavant, les collectivités territoriales

votaient un produit de taxe professionnelle et non un simple taux. Le rapport

de la Commission Fouquet précité a relevé que leurs

recettes (+ 6,2% en 2002 et + 4,6% en 2003) et leurs dépenses (+ 5,8% en

2002 et 5,3% en 2003) progressaient à un rythme

prononcé20. En effet, elles ont vu leurs budgets locaux

augmenter grâce à l'accroissement régulier des recettes

procurées par la taxe professionnelle et les compensations

financières apportées par l'Etat.

Il convient de s'interroger sur le mécanisme même

du plafonnement en fonction de la valeur ajoutée, à savoir son

mode de calcul et la procédure à suivre pour en

bénéficier, ainsi que les difficultés rencontrées

dans sa mise en oeuvre. De plus, les incidences qu'il peut avoir envers les

entreprises, d'une part, et les collectivités territoriales, d'autre

part.

La valeur ajoutée, servant de base au calcul du

dégrèvement accordé au titre du plafonnement,

représente une notion fiscale spécifique qu'il s'agit de

définir clairement (chapitre 1). Toutefois, des difficultés ont

été rencontrées dans ce mode de calcul (chapitre 2). Le

mécanisme du plafonnement présente, tout comme la taxe

professionnelle dans son ensemble, un fonctionnement relativement complexe

(chapitre 3), et a entraîné des conséquences

controversées (chapitre 4).

20 Insee Première, avril 2004, dans le rapport de la

Commission de réforme de la taxe professionnelle, présidée

par O. FOUQU ET, 2004, source :

http://lesrapports.ladocumentationfrancaise.fr/BRP/044000333/0000.pdf>,

p.15.

Chapitre 1 : La valeur ajoutée, base du calcul

du plafonnement de taxe professionnelle : une notion fiscale

spécifique

Le dégrèvement accordé au titre du

plafonnement de la taxe professionnelle se fonde sur le montant de la valeur

ajoutée, définie à l'article 1647 B sexies du

CGI, qui en fait une notion proprement fiscale (Section 1). La valeur

ajoutée constitue la donnée la plus représentative de la

richesse produite par une entité économique, au cours de

l'année d'imposition. Elle s'obtient en retranchant de la production

(pour les activités de production ou de prestations de services) ou de

la marge commerciale (pour les activités d'achat revente) la valeur des

consommations en provenance de tiers21.

Sa définition diffère de celle retenue pour la

taxe sur la valeur ajoutée (ci-après « TVA

»)22 qui est un impôt général sur la

consommation, directement facturé aux clients sur les biens qu'ils

consomment ou les services qu'ils utilisent en France23. La base

d'imposition de la TVA est, en principe, composée de « toutes les

sommes, valeurs, biens ou services reçus ou à recevoir par le

fournisseur ou le prestataire en contrepartie de (la livraison ou de la

prestation), de la part de l'acheteur, du preneur ou d'un tiers, y compris les

subventions directement liées au prix de ces opérations

»24. Cette taxe doit donc être calculée sur

l'ensemble du prix de vente du bien additionné, s'il y a lieu, des frais

de ports et d'emballage, et diminué des taxes. La valeur ajoutée

en matière de plafonnement constitue bien une notion autonome par

rapport à la TVA.

Le juge de l'impôt a accru le caractère

spécifiquement fiscal de la valeur ajoutée, (Section 2), et a

fixé une véritable ligne jurisprudentielle qui permette aux

redevables d'avoir une vision plus claire de ce qu'englobe cette notion

(Section 3).

21 Y. BENARD, « Taxe professionnelle : controverse autour de

la valeur ajoutée », RJF 11/06, p. 962-969.

22 En ce qui concerne la taxe sur la valeur ajoutée, le

législateur ne fournit aucune définition de la valeur

ajoutée mais il réglemente le régime du chiffre d'affaires

réel.

23 « TVA », source :

<

http://www.i

mpots.gouv.fr/porta l/dgi/pu

blic/profession nels.i mpot?pageId=prof_tva&espId=2&i mpot=TVA&s

fid=50>.

24 Cf. article 266 du CGI.

Section 1 : La définition fiscale de la valeur

ajoutée retenue par le législateur

La valeur ajoutée est définie, aux termes du II

de l'article 1647 B sexies du CGI, comme « l'excédent hors

taxe de la production sur les consommations de biens et services en provenance

de tiers constaté pour la période de référence

». En effet, elle se mesure en faisant la différence « hors

taxe » entre la production et les consommations de biens et services

fournis par des tiers pour cette production (I). Les termes « hors taxes

» ont suscité quelques divergences d'interprétation entre

l'administration fiscale et le juge de l'impôt (II). Malgré une

définition clairement établie de la notion de valeur

ajoutée, les difficultés pratiques persistent à propos des

éléments qui s'y intègrent et ce qui, au contraire, ne s'y

intègrent pas (III).

I. La valeur ajoutée : une notion fiscale

définie par l'article 1647 B sexies du CGI

Le plafonnement de la taxe professionnelle se calcule à

partir du montant de la valeur ajoutée produite par le redevable au

cours de la période de référence (A). La définition

de la valeur ajoutée varie, toutefois, selon le statut fiscal du

redevable (B).

A. La prise en compte de la valeur ajoutée

produite, par le redevable, au cours de la période de

référence

1. La clôture de l'exercice social de douze mois

pendant l'année d'imposition

Le montant total des cotisations de taxe professionnelle

dû par une entreprise au titre d'une année d'imposition N peut

être plafonné, sur demande, en fonction de la valeur

ajoutée produite au cours de l'année N au titre de laquelle

l'imposition est établie25, lorsque l'exercice coïncide

avec l'année civile, ou au cours du dernier exercice de douze mois clos

au

25 Pour déterminer la base d'imposition de la taxe

professionnelle, la période de référence est

constituée par l'avant-dernière année

précédent celle de l'imposition (N-2) ou, le cas

échéant, par le dernier exercice de douze mois clos au cours de

cette même année s'il ne coïncide pas avec l'année

civile.

cours de cette même année N, lorsque cet exercice

ne coïncide pas avec l'année civile26. Cette disposition

vise à ce que le plafonnement de la taxe professionnelle accordé

au titre de l'année considérée corresponde au mieux

à la situation réelle de l'entreprise au moment du paiement de la

taxe professionnelle.

Les entreprises dont l'exercice social coïncide avec

l'année civile doivent attendre la clôture des comptes de

l'exercice clos au 31 décembre N pour pouvoir calculer la valeur

ajoutée produite au cours de cette année N. Or le solde de la

cotisation de la taxe professionnelle due au titre de l'année N est

exigible au 1er décembre par l'administration fiscale et le

paiement doit être, en général, effectué au plus

tard le 15 décembre. Ainsi, l'article 1679 quinquies du

CGI27 permet au contribuable d'imputer un dégrèvement

« estimé » au titre du plafonnement en fonction de la valeur

ajoutée sur le versement du solde de sa taxe professionnelle qu'il doit

effectuer28.

Quant aux entreprises dont l'exercice social ne coïncide

pas avec l'année civile, elles peuvent, lorsque les opérations de

clôture des comptes de l'exercice de douze mois en N sont

achevées, déterminer la valeur ajoutée produite au cours

de cet exercice clos. Elles peuvent donc connaître le montant exact du

dégrèvement auquel elles ont droit, et l'imputer directement au

solde de taxe professionnelle à régler au 15 décembre (en

général)29. Dans le cas inverse, elles pourront agir

selon la procédure prévue à l'article 1679

quinquies du CGI précité.

2. L'absence de clôture d'exercice de douze mois

pendant l'année d'imposition

Lorsqu'un exercice social clôturé au cours de

l'année d'imposition N a une durée supérieure ou

inférieure à douze mois ou lorsqu'aucun exercice n'a

été clôturé en N, la valeur ajoutée est

déterminée à partir des résultats des exercices

comptables couvrant cette année. Cette situation peut intervenir en cas

de création d'entreprise, ou lorsqu'une entreprise décide de

modifier la périodicité de son exercice social, dans le cadre

d'une intégration fiscale, par

26 Cf. al. 1, du I de l'article 1647 B sexies du CGI. La

période de référence ainsi définie s'est

substituée à celle qui sert à la détermination des

bases imposables (N-2), pour les impositions établies à compter

de 1993.

27 La procédure relative à l'article 1679

quinquies du CGI sera traitée dans le chapitre 3.

28 « La pratique de la taxe professionnelle »,

éd. Francis Lefèbvre, 3e éd., 3/2006, n°

34160.

29 Ibid., n° 34162.

exemple30. Ainsi, par exemple, on clôture un

exercice de 9 mois, le 28 février 2008, puis on clôture l'exercice

suivant, le 28 février 2009. Concernant la taxe professionnelle due au

titre de 2008 : la valeur ajoutée à retenir pour le calcul du

plafonnement est égale aux 2/9 de la valeur ajoutée produite au

cours du premier exercice, majorée des 10/12 de celle produite au cours

du second. Quant à la taxe professionnelle due au titre de 2009, elle

est égale à celle produite au cours de l'exercice clos le 28

février 200931.

La demande de dégrèvement ne peut être

effectuée que lorsque les comptes du ou des exercices s'étendant

sur l'année civile d'imposition sont définitivement

arrêtés32.

3. Le cas particulier des opérations de fusion ou

d'absorption assortie de clause de rétroactivité

La valeur ajoutée réalisée pendant la

période de référence est retenue sans aucune correction

pour le calcul du plafonnement de la taxe professionnelle, sous réserve

du cas des opérations de fusions ou d'absorptions contenant une clause

de rétroactivité (prenant généralement effet au

1er janvier de l'année de l'opération) qui n'est pas

opposable à l'administration fiscale33. Dans ce cas, les

opérations comptables définitivement enregistrées par

chaque entité ne correspondent pas à celles qu'elles ont

effectivement réalisées. Ainsi, la valeur ajoutée à

retenir, pour la société fusionnée ou absorbée,

correspond à celle réalisée du 1er janvier

à la date de cessation effective de l'activité34. En

revanche, lorsque la valeur ajoutée de la société

absorbante comprend aussi celle de la société absorbée, il

y a lieu de soustraire de cette valeur ajoutée, pour le plafonnement de

la taxe professionnelle de la société absorbante, celle

correspondant à l'activité exercée l'année de

l'opération par la société absorbée. C'est un cas

où il y a effet rétroactif de l'absorption35.

Les opérations de scissions et d'apports d'actif

n'appellent pas d'observations particulières. Les clauses de

rétroactivité ne sont également pas opposables à

l'administration36.

30 Ibid., n° 34165.

31 « Plafonnement des cotisations en fonction de la valeur

ajoutée (CGI, art. 1647 B sexies ; BO 6-E-3-07) », source

<

http://doc.impots.gouv.fr/aida/Apw.fcgi?FI

LE=I ndex.html>.

32 « La pratique de la taxe professionnelle »,

éd. Francis Lefèbvre, 3e éd., 3/2006, n°

34175.

33 Ibid., n° 34180.

34 Pour les sociétés absorbées ou

fusionnées, l'opération s'analyse comme une cessation

d'activité.

35 « La pratique de la taxe professionnelle »,

éd. Francis Lefèbvre, 3e éd., 3/2006, n°

34185 à 34195.

36 « Plafonnement des cotisations en fonction de la valeur

ajoutée (CGI, art. 1647 B sexies ; BO 6-E-3-07) », source

<

http://doc.impots.gouv.fr/aida/Apw.fcgi?FI

LE=I ndex.html>.

B. La détermination de la valeur ajoutée en

fonction du statut fiscal du redevable

1. Les redevables soumis à un régime

réel d'imposition

Pour la généralité des entreprises,

à savoir celles soumises à un régime d'imposition

réel d'imposition, « la production de l'exercice est égale

à la différence entre : d'une part, les ventes, les travaux, les

prestations de services ou les recettes ; les produits accessoires ; les

subventions d'exploitation ; les ristournes, rabais et remises obtenus ; les

travaux faits par l'entreprise pour elle-même ; les transferts de charges

mentionnées aux troisième et quatrième alinéas (de

l'article 1647 B sexies-II-2 du CGI) ainsi que les transferts de

charges de personnel mis à disposition d'une autre entreprise ; les

stocks à la fin de l'exercice ; et, d'autre part, les achats de

matières et marchandises, droits de douane compris ; les

réductions sur ventes ; les stocks au début de l'exercice

»37.

De plus, « les consommations de biens et services en

provenance de tiers comprennent : les travaux, fournitures et services

extérieurs, à l'exception des loyers afférents aux biens

pris en crédit-bail, ou des loyers afférents à des biens,

visés (à l'article 1467-1°-a du CG I), pris en location par

un assujetti à la taxe professionnelle pour une durée de plus de

six mois ou des redevances afférentes à ces biens

résultant d'une convention de location-gérance, les frais de

transports et déplacements, les frais divers de gestion, (...) les

dépenses de gros entretien et de grandes visites engagées au

cours de l'exercice, y compris lorsque leur coût estimé au moment

de l'acquisition ou de la création de l'immobilisation principale

à laquelle elles se rattachent a été inscrit à

l'actif du bilan »38.

La valeur ajoutée à prendre en compte est en

principe celle produite par l'ensemble des activités de l'entreprise.

L'administration admet toutefois d'en exclure la fraction correspondant

à des activités placées hors du champ d'application de la

taxe professionnelle ou exonérées39. Mais la

jurisprudence considère que cette doctrine ne peut pas être

invoquée pour une activité bénéficiant seulement

d'une exonération temporaire40.

37 Cf. article 1647 B sexies-II-2 du CGI.

38 Ibid.

39 Cf. D. adm. 6 E-4331 n° 10 et 21, dans «

Mémento fiscal 2009 », coll. Mémento pratique, éd.

Francis Lefèbvre, 3/2009, n° 3922.

40 Cf. CE 27 novembre 1991 n° 78076, RJF 1/92 n° 72,

dans « Mémento fiscal 2009 », coll. Mémento pratique,

éd. Francis Lefèbvre, 3/2009, n° 3922.

2. Les établissements de crédit et les

entreprises ayant pour activité exclusive la gestion de valeurs

mobilières

En ce qui concerne les banques, les établissements

financiers, les établissements de crédit et les entreprises ayant

pour activité exclusive la gestion de valeurs mobilières, la

production s'obtient, selon les termes de l'article 1647 B sexies II -

3 du CGI, en faisant « la différence entre, d'une part, les

produits d'exploitation bancaires et produits accessoires ; d'autre part, les

charges d'exploitation bancaires ».

La distinction entre ces entreprises et celles qui

relèvent de la définition de droit commun de la valeur

ajoutée précitée est déterminante puisque les

entreprises visées à l'article 1647 B sexies, II-3 du

CGI doivent inclure les charges et les produits financiers dans le calcul de

leur valeur ajoutée, contrairement à la

généralité des entreprises. Ce problème se pose

essentiellement pour les sociétés dont la seule activité

est de déterminer des participations dites « sociétés

holdings pures ». Leurs produits sont exclusivement constitués de

dividendes. Ainsi, la quasi-totalité de la valeur ajoutée

qu'elles produisent est égale correspond au montant des dividendes

perçus, si elles sont considérées comme des entreprises

ayant pour activité exclusive la gestion de valeurs mobilières. A

l'inverse, leur valeur ajoutée serait nulle si ces entreprises

relèvent du régime de la généralité des

entreprises, puisque, dans ce cas, leurs produits financiers ne seraient pas

à inclure dans le calcul de la valeur ajoutée41. Cette

distinction est fondamentale pour les entreprises concernées, moins en

matière de plafonnement de la taxe professionnelle, mais pour la

détermination de la cotisation minimale sur la valeur

ajoutée42.

Ainsi, les sociétés holdings peuvent choisir

d'exercer une activité autre que la détention de participation,

telle que les prestations de services rendues aux filiales, ce qui

entraîne l'exclusion de la holding du champ d'application de l'article

1647 B sexies, II-3 du CGI. En revanche, les sociétés

holdings pures, qui souhaitent le rester, peuvent contester le principe

même de l'assujettissement à la taxe professionnelle, en arguant

de l'absence d'activité professionnelle imposable43.

41 « La pratique de la taxe professionnelle »,

éd. Francis Lefèbvre, 3e éd., 3/2006, n°

34501.

42 V. infra.

43 Ibid.

3. Les entreprises d'assurance, de capitalisation et de

réassurance de toute nature

La production des entreprises d'assurance, de capitalisation

et de réassurance de toute nature est égale, en vertu de

l'article 1647 B sexies II - 4 du CGI, à la différence

entre « d'une part, les primes ou cotisations ; les produits financiers ;

les produits accessoires ; les subventions d'exploitation ; les ristournes,

rabais et remises obtenus ; les commissions et participations reçues des

réassureurs ; les travaux faits par l'entreprise pour elle-même ;

les provisions techniques au début de l'exercice. Et, d'autre part, les

prestations ; les réductions et ristournes de primes ; les frais

financiers ; les provisions techniques à la fin de l'exercice ». De

plus, « les consommations intermédiaires comprennent

également les commissions versées aux courtiers, agents et autres

mandataires ».

4. Les redevables soumis au régime

micro-entreprises ou au régime déclaratif spécial dit

« micro-BNC » 44

Sont soumis au régime des micro-entreprises, aux termes

de l'article 50-0-1 du CGI, « les entreprises dont le chiffre d'affaires

annuel, ajusté s'il y a lieu au prorata du temps d'exploitation au cours

de l'année civile, n'excède pas 80 000 euros hors taxes s'il

s'agit d'entreprises dont le commerce principal est de vendre des marchandises,

objets, fournitures et denrées à emporter ou à consommer

sur place, ou de fournir le logement (...), ou 32 000 euros hors taxes s'il

s'agit d'autres entreprises. »

Aussi, en vertu de l'article 102 ter du CGI, les

contribuables, « qui perçoivent des revenus non commerciaux d'un

montant annuel, ajusté s'il y a lieu au prorata du temps

d'activité au cours de l'année civile, n'excédant pas 32

000 euros hors taxes. », sont soumis au régime déclaratif

spécial « micro-BNC ».

La valeur ajoutée produite par les redevables, qui sont

soumis à de tels régimes fiscaux, est égale à 80%

de la différence entre le montant des recettes et, le cas

échéant, celui des achats45. Les achats à

prendre en compte ici s'entendent des achats de matières et de

marchandises, à l'exclusion des consommations de biens et services

44 Ce régime concerne les redevables qui perçoivent

des bénéfices non commerciaux (BNC).

45 Cf. article 1647 B sexies - II - 5 du CGI ; BO 6 E-1-00

n° 52 à 56.

en provenance de tiers qui ont été remplacés

par l'abattement de 20% applicable au calcul de la valeur ajoutée

susmentionnée46.

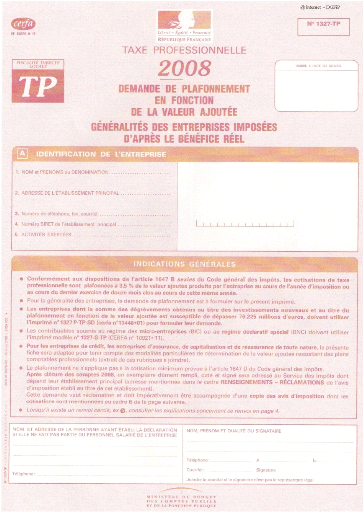

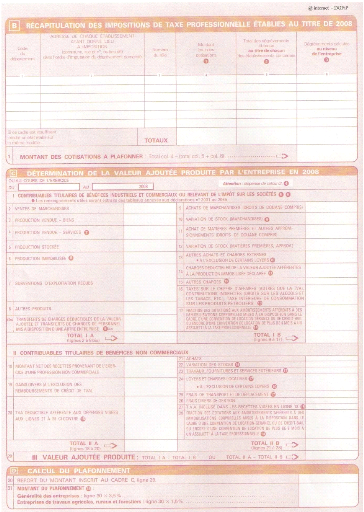

En pratique, la valeur ajoutée est

déterminée suivant les indications de la déclaration

spéciale (n° 1327-S TP) dont les rubriques correspondent aux

éléments de la déclaration de résultats.

II. L'interprétation des mots « hors taxes

» figurant dans la définition de la valeur

ajoutée, donnée par le

législateur

L'administration fiscale a opté pour une

interprétation restrictive de la notion de taxe exclue de la valeur

ajoutée, en adoptant un principe de non-déductibilité des

impôts et taxes dans le calcul du montant de la valeur ajoutée

(A). Les juges du fond, divisés en la matière, (B) puis le

Conseil d'Etat ont adopté une interprétation plus libérale

des termes « hors-taxe » de la définition de la valeur

ajoutée énoncée aux 1-II de l'article 1647 B

sexies du CGI (C).

A. Le principe de non-déductibilité des

impôts et taxes du calcul de la valeur ajoutée, retenu par

l'administration fiscale

La doctrine administrative interprète les termes «

hors taxes » des dispositions de l'article 1647 B sexies II - 1

du CGI de façon plus restrictive que la jurisprudence. En application de

la définition posée par cet article, les impôts et taxes

sont en général considérés par l'administration

fiscale comme n'étant pas déductibles pour le calcul de la valeur

ajoutée, bien qu'ils constituent une véritable charge pour les

redevables. Il en est ainsi, par exemple, de l'impôt sur les

sociétés, de la taxe sur les véhicules des

sociétés, de la taxe sur les salaires, des droits

d'enregistrement de la taxe professionnelle47. En effet, leur

déduction du calcul de la valeur ajoutée aurait pour effet

d'augmenter le dégrèvement accordé au titre du

plafonnement de taxe professionnelle.

Toutefois, il existe deux exceptions au principe de

non-déductibilité des impôts et taxes, à

savoir

les droits indirects supportés par l'acheteur et les droits de douane.

Ceux-ci peuvent

46 « La pratique de la taxe professionnelle »,

éd. Francis Lefèbvre, 3e éd., 3/2006, n°

34540.

47 Le traitement fiscal des impôts et taxes dans la

détermination de la valeur ajoutée, Option finance n° 837 du

6 juin 2005, p. 39 et s.

être déduits pour le calcul de la valeur

ajoutée à la condition qu'ils se rattachent au coût d'un

bien ou d'un service lui-même déductible48. De la

même manière, les taxes sur le chiffre d'affaires et

assimilées autres que la taxe sur la valeur ajoutée, les

contributions indirectes et la taxe intérieure de consommation sur les

produits pétroliers (TIPP) peuvent être déduites du calcul

de la valeur ajoutée, même si ces impositions sont

comptabilisées en charge d'impôt49.

Néanmoins, l'administration a donné sa propre

définition de ce que recouvrait la notion de taxes sur le chiffre

d'affaires et assimilées, et de contributions indirectes, en la

restreignant aux impositions « qui figurent dans les deux premières

parties du livre Ier du CGI »50. Sa position demeure donc

très restreinte en la matière.

B. La division des juges du fond concernant le traitement

fiscal de certaines taxes

Aucune véritable ligne directrice n'a pu être

dégagée sur le traitement fiscal de certaines taxes, dans le

cadre du calcul de la valeur ajoutée. Ainsi, la contribution sociale de

solidarité (Organic) ne pouvait être déduite pour le calcul

de la valeur ajoutée, en ce sens que, bien qu'elle soit assise sur le

chiffre d'affaires, elle ne frappe pas directement le prix des biens et des

services (TA Nantes, 19 novembre 2002, n° 99-362, SA Eurial

Poitouraine ; CAA Nantes, 5 février 2003, n° 00-740, SA

Rivalan). A l'inverse, la taxe de vérification des instruments de

mesure présentait, eu égard à son objet ainsi qu'à

ses modalités d'assiette et de liquidation, le caractère d'une

contribution indirecte ; elle était déductible pour le calcul de

la valeur ajoutée, bien que le texte l'instituant n'ait pas

été incorporé au Code général des

impôts (CAA Bordeaux, 25 mars 2003, n° 99-2203, SA

Exa)51.

Toutefois, une interprétation uniforme a

été faite par les juges du fond, concernant la qualification de

la taxe sur le stockage des déchets ménagers. En effet, en raison

des objectifs généraux de la taxe et la pratique du

renchérissement des coûts de stockage et de la répercussion

de la taxe litigieuse dans les tarifs des entreprises productrices ou

collectrices de déchets, la taxe sur le stockage des déchets

ménagers était déductible pour le

48 Ibid.

49 Ibid.

50 Cf. instruction administrative du 30 août 1982, 6

E-4-82, dans L. VALLEE, « Comment se calcule le plafonnement de la taxe

professionnelle en fonction de la valeur ajoutée ? », BDCF 10/04,

n° 123, p. 48-50.

51 Le traitement fiscal des impôts et taxes dans la

détermination de la valeur ajoutée, Option finance n° 837 du

6 juin 2005, p. 39 et s.

calcul de la valeur ajoutée (TA Lyon, 20 novembre 2001,

n° 97-2119 s., SA Mos). La Cour administrative de Bordeaux a

retenu la même solution en s'attachant à la nature de la taxe,

qualifiée de contribution indirecte, quand bien même elle ne

figurerait pas dans le CGI (CAA Bordeaux, 29 mars 2004, n° 99-1950 et

91-923, SA Surca). Il faut toutefois relever que la présente

taxe n'a pas été considérée comme frappant

directement le prix des biens et des services, et ne constituerait donc pas une

contribution indirecte déductible (CAA Douai, 14 octobre 2003, n°

99-1969, SA Ecosita)52.

La multiplicité des prélèvements

obligatoires, qui ne sont pas tous intégrés dans le Code

général des impôts, amplifie les divergences entre

l'administration fiscale et le juge de l'impôt mais également

entre les juridictions du fond, ce qui entraîne un important

contentieux.

C. L'adoption d'une position libérale adoptée

par la Haute Assemblée

La jurisprudence du Conseil d'Etat a interprété

« l'excédent hors taxe » mentionné au 1 du II de

l'article 1647 B sexies du CGI comme devant être calculé

après déduction de l'ensemble de ces prélèvements.

En effet, elle n'a pas subordonné la possibilité de

déduire certains prélèvements fiscaux du calcul de la

valeur ajoutée à la condition qu'ils figurent dans le Code

général des impôts.

Le Conseil d'Etat a eu l'occasion de juger, dans sa

première décision Sté William Pitters du 5

février 1988, que la valeur ajoutée à retenir pour le

plafonnement des cotisations de taxe professionnelle est égale à

l'excédent de la production de l'entreprise, au cours de la

période de référence, après déduction des

contributions indirectes, et notamment des droits de fabrication sur les

alcools et les spiritueux53.

Aussi, dans l'affaire Sté d'exploitation de la

Vallée des Belleville du 7 juillet 2004, l'administration a

refusé la déduction des taxes acquittées par la

société au titre de la loi « Montagne » en sa

qualité d'exploitant d'engins de remontée mécanique. Le

commissaire du gouvernement Laurent Vallée54 avait

relevé que l'administration était allée plus loin que sa

doctrine puisqu'elle considère que seule la TVA peut être

déduite, à l'exclusion de toute

52 Ibid.

53 L. VALLEE, « Comment se calcule le plafonnement de la

taxe professionnelle en fonction de la valeur ajoutée ? », BDCF

10/04, n° 123, p. 48-50.

54 Ibid.

autre taxe. Le fondement de sa position repose, selon lui, sur

le fait que le législateur de 1980, en écrivant «

excédent hors taxe », n'a pas voulu modifier sur ce point le

régime antérieur de définition de la valeur

ajoutée, prévu par le décret de 1979 qui n'excluait que la

TVA de la production. L'administration paraît vouloir inciter le juge

administratif à modifier sa jurisprudence55.

Or, la solution retenue par le Conseil d'Etat s'inscrit dans

la continuité de la jurisprudence Sté William Pitters du

5 février 1988. Il affirme clairement que l'interprétation des

mots « hors taxes » figurant à l'article 1647 B

sexies du CGI, pour déterminer la valeur ajoutée, doit

exclure de la valeur ajoutée l'ensemble des taxes qui sont directement

incorporées au prix des produits vendus ou des services fournis par

l'entreprise, que ces taxes figurent ou non au CGI. Cette acception des termes

« hors taxes » permet d'assurer la cohérence économique

de la notion de valeur ajoutée entre les entreprises.

En l'espèce, le Conseil d'Etat en a donc conclu que les

taxes (l'une communale et l'autre départementale) sur les

remontées mécaniques prévues aux articles L 2333-49 et L

3333-4 du Code général des collectivités territoriales

étaient déductibles du calcul de la valeur ajoutée. Il a

donc censuré la position de l'administration fiscale, en ne se limitant

pas aux impositions figurant dans les deux premières parties du livre

Ier du CGI. En outre, il ne semble pas se fonder sur la nature de l'impôt

en cause, mais sur le critère de l'incorporation au prix des produits ou

des services du prélèvement56, critère qui a,

en revanche, l'inconvénient d'être peu clair et peu

précis.

Le fait de plafonner la cotisation de la taxe professionnelle

due par un contribuable en fonction de la valeur ajoutée qu'il a produit

revient à déterminer l'impôt en fonction de sa contribution

à un accroissement de richesse57. Par conséquent, il

semble logique d'exclure les prélèvements

répercutés ou incorporés dans le prix de vente, telles les

taxes sur le chiffre d'affaires et les contributions indirectes, du calcul de

la valeur ajoutée, ce qui a pour effet d'augmenter le

dégrèvement accordé au titre du plafonnement.

55 Cet argument a déjà été

exposé par Th. Le Roy, dans ses conclusions, concernant l'affaire

William Pitters du 5 février 1998, mais il n'avait pas été

suivi. Cf. Dr. fisc. 39/88, concl. 1765.

56 Le traitement fiscal des impôts et taxes dans la

détermination de la valeur ajoutée, Option finance n° 837 du

6 juin 2005, p. 39 et s.

57 L. VALLEE, « Comment se calcule le plafonnement de la

taxe professionnelle en fonction de la valeur ajoutée ? », BDCF

10/04, n° 123, p. 48-50.

III. La difficulté pratique de la

détermination des éléments entrant dans le calcul

de

la valeur ajoutée

Le choix du redevable d'inscrire telle charge ou tel produit

dans un compte non mentionné par l'énumération à

l'article 1647 B sexies, plutôt que dans un compte y figurant, n'est pas

anodin. En effet, ce choix peut se faire dans un but d'optimisation fiscale,

c'est-à-dire à minorer le montant de la valeur ajoutée.

Mais il n'est pas illégitime tant qu'il n'est pas manifestement

contraire à une règle comptable.

Toutefois, les litiges concernant l'inclusion de certains

comptes dans la valeur ajoutée résultent davantage des

incertitudes réelles entourant la définition retenue par

l'article 1647 B sexies du CGI que de la volonté de mettre en oeuvre des

stratégies d'optimisation fiscale. Ainsi, dans l'affaire SA

Algeco du 6 décembre 2006, la société

requérante a exclu du calcul de la valeur ajoutée, au titre de la

production de l'exercice, le produit des cessions des constructions mobiles en

cause (à savoir les algecos), effectuées au terme de la

période de leur location. Selon elle, ces cessions présentent le

caractère d'immobilisation puisqu'elles étaient destinées

à servir de façon durable à l'activité de

l'entreprise. Ainsi, les cessions d'immobilisations, représentatives de

produits exceptionnels, ne peuvent être pris en compte pour le calcul de

la valeur ajoutée.

Or, ce n'est pas parce que les constructions mobiles sont

immobilisées que leurs cessions, après une période de

location, constituent un caractère exceptionnel. En effet,

l'activité même de la société requérante est

de louer et de vendre des algecos. Cette activité de vente est donc

habituelle, ordinaire, et non accessoire. Par conséquent, les sommes en

litiges résultant des cessions de constructions mobiles constituent des

ventes entrant dans la production de l'exercice au sens et pour application de

l'article 1647 B sexies du CG I58.

En réalité, la société

requérante a voulu se voir appliquer la même logique comptable et

fiscale qu'il faudrait appliquer à la vente de son siège social,

par exemple. En effet, les « ventes » mentionnées au II de

l'article 1647 B sexies ne comprennent pas les produits de cessions

d'éléments d'actifs, selon la société. Lorsqu'une

entreprise sort de son actif un bien qu'elle cède, elle dégage

une plus-value égale à la différence entre la valeur de

cession et la valeur nette comptable de ce bien. Elle ne créée

pas de richesse, de valeur ajoutée au sens

58 L. VALLEE, « Plafonnement : définition de la

valeur ajoutée selon les dispositions du plan comptable

général », RDF, 18 octobre 2007, n° 42, p. 30-32.

de cet article car une telle cession n'entre pas dans « la

production de l'exercice » au sens de ces dispositions59.

Toutefois, cette thèse n'a pas convaincu le juge fiscal.

Section 2 : L'évolution jurisprudentielle vers une

définition spécifiquement fiscale

Lorsque le plafonnement en fonction de la valeur

ajoutée a été institué par la loi du 3 janvier

1979, le décret du 29 décembre 1979, pris pour application de ces

dispositions, précisait que les éléments de calcul de la

valeur ajoutée devaient être pris en compte « tels qu'ils

sont définis par le plan comptable général ». En

revanche, la référence expresse au plan comptable

général n'a pas été reprise par le III de l'article

12 de la loi du 10 janvier 1980, codifié à l'article 1647 B

sexies du CGI. Rien ne permet cependant de penser que le

législateur a souhaité substituer la référence aux

normes comptables au profit de définitions fiscales

autonomes60. Ainsi, les catégories d'éléments

comptables, énumérées à l'article 1647 B

sexies du CGI, qui permettent de déterminer la valeur

ajoutée, semblent se fonder sur le plan comptable en vigueur au moment

de l'adoption de la loi du 10 janvier 1980, à savoir celui de 1957 (I).

Cependant, les nécessités du réalisme du droit fiscal

exigent, dans certaines hypothèses, une dérogation au moins

implicite au plan comptable général (II). Aussi, le principe

d'autonomie du droit fiscal permettrait d'écarter une écriture

comptable régulière et fondée, pour l'application d'un

texte fiscal qui renvoie aux normes comptables (III).

I. Le fondement des éléments comptables

composant la valeur ajoutée sur les

dispositions du plan comptable

général de 1957

Les rubriques énumérées par l'article

1647 B sexies du CGI, en vue de calculer la valeur ajoutée,

s'interprètent à la lumière de la définition

comptable (A). Toutefois, avec l'adoption du nouveau plan comptable

général en 1982, sensiblement différent de celui de 1957.

La question qui fut soulevée consistait à savoir si la

référence aux règles comptables par

59 Ibid.

60 G. GOULARD, « Qu'est-ce qu'une subvention d'exploitation

entrant dans le calcul de la valeur ajoutée, pour l'application du

plafonnement de la taxe professionnelle (art. 1647 B sexies) ? », BDCF

3/03, n° 37, p. 36-39.

l'article 1647 B sexies du CGI devait ou non tenir

compte de cette modification. Le juge de l'impôt semble avoir opté

pour une référence glissante aux normes comptables. En effet,

afin de déterminer si une charge ou un produit doit être

rattaché à l'énumération de l'article 1647 B

sexies du CGI, il faut se reporter au plan comptable

général dans leur rédaction en vigueur lors de

l'année d'imposition concernée (B).

A. L'interprétation du contenu de chaque

rubrique de l'article 1647 B sexies du CGI, à la lumière de la

définition comptable : le maintien d'une définition purement

fiscale de la valeur ajoutée

Afin de déterminer le contenu des différents

éléments intégrés à la notion de valeur

ajoutée, au titre de l'article 1647 B sexies du CGI, le juge

fiscal s'est interrogé sur le fait de savoir s'il fallait ou non se

référer au plan comptable général de 1957

(ci-après : « PCG 1957 ») en vigueur lorsque cet article a

été adopté en 1980. Les termes de l'article 1647 B sexies

du CGI, de même que les travaux préparatoires, semblent trancher

en faveur d'une réponse positive61. En effet, le II de

l'article 1647 B sexies du CGI énumère les postes

à prendre en compte pour procéder au calcul de la valeur

ajoutée. Certains de ces postes ont été directement repris

des postes du PCG 1957 applicable au moment de l'adoption de la loi du 10

janvier 1980. Ainsi, le législateur, en adoptant cette loi, a

exprimé sa volonté non équivoque de fixer la

définition de la valeur ajoutée sur les règles

comptables.

Le Conseil d'Etat a pris acte de la volonté du

législateur, d'abord implicitement, dans son arrêt

Gagnevin du 27 juin 199062. Il a ainsi

estimé que les frais financiers n'étaient pas déductibles

de la valeur ajoutée, dès lors qu'ils n'entraient pas dans la

catégorie des « frais divers de gestion » au sens du PCG 1957.

Par la suite, il a explicitement rappelé, dans son arrêt

Clavé du 26 juillet 199163, que les

éléments énumérés par l'article 1647 B

sexies correspondent aux catégories de charges ou produits,

définis par le PCG 1957. Après avoir relevé que les

éléments énumérés par l'article 1647 B

sexies du CGI correspondaient aux catégories de charges,

identiquement désignées, qui étaient définies par

le PCG de 1957, le Conseil d'Etat en a déduit qu'il y a lieu de se

référer aux définitions du plan. Ainsi, le juge

61 Y. BENARD, « Taxe professionnelle : controverse autour de

la valeur ajoutée », RJF 11/06, p. 962-969.

62 CE 27 juin 1990 n° 72948 et 74164, Gagnevin, RJF

8-9/90 n° 1047.

63 CE 26 juillet 1991 n° 81975 et 95802,

Clavé, RJF 10/91 n° 1251.

fiscal a conclu que les dépenses d'approvisionnement en

fioul et linge étaient déductibles dès lors qu'elles

relevaient de poste « achats de l'entreprise » du PCG 1957 alors que

les dépenses d'eau, de gaz et d'électricité ne

l'étaient pas dès lors qu'elles relevaient du poste «

travaux, fournitures et services extérieurs » de ce même plan

comptable.

Toutefois, la définition de la valeur ajoutée

posée par le législateur reste une définition propre au

droit fiscal. L'énumération du II de l'article 1647 B

sexies du CGI ne coïncide pas exactement avec l'ensemble des

postes comptables à prendre en compte pour le calcul de la valeur

ajoutée au sens comptable. En effet, cette énumération

peut exclure des éléments que le droit comptable inclurait, ou

l'inverse (CE 26 juin 1987 n° 52046, SA Scopk et n° 52047

SA Socanord)64.

B. La référence au plan comptable

général en vigueur au moment des faits

1. L'évolution des rubriques

énumérées dans l'article 1647 B sexies du CGI

Avec l'entrée en vigueur du Plan comptable

général de 1982 (ci-après : « PCG 1982 ») puis

de celui de 1999 (ci-après : « PCG 1999 »), le juge fiscal

s'est retrouvé confronté au constat que, d'un point de vue

comptable, l'énumération de l'article 1647 B sexies du

CGI reprenant des postes comptables du plan comptable général de

1957 pouvait évoluer. Les catégories ainsi retenues par le

législateur pouvaient donc changer de dénomination, de

périmètre, voire disparaître. Parallèlement, de

nouvelles catégories, dont le contenu pourrait reprendre tout ou partie

d'une catégorie énumérée par le Code

général des impôts (ci-après : « CGI »)

mais ne figurant pas dans cette énumération, pouvaient

apparaître. Le juge fiscal se trouvait, par conséquent,

confronté à la question de savoir s'il fallait se

référer à l'article 1647 B sexies du CGI dans sa

rédaction applicable à la date d'adoption de la loi fiscale ou au

cours de la période d'imposition. Ainsi, le Conseil d'Etat a

considéré, dans son arrêt min c/ CCI de Laval et de La

Mayenne, du 8 juillet 199865, que la délimitation des

rubriques conformément aux règles du plan comptable doit se faire

au vu du plan comptable en vigueur à la date des faits. Il s'est

fondé sur la définition des « subventions d'exploitation

» adoptée par le PCG 1982

64 Cf. RJF 8-9/87 n° 887.

65 CE 8 juillet 1998, n° 118 555, ministre c/ CCI de

Laval et de la Mayenne, RJF 10/08, n° 1134.

dans une affaire où le plan comptable applicable pour

les années en litige était celui de 1957. Il n'a donc pas suivi

le commissaire du gouvernement qui proposait de s'en tenir à la seule

référence connue du législateur de 1980.

Le Conseil d'Etat semblait s'être affranchi, pour

l'interprétation de chaque rubrique, de la référence au

plan comptable général. En effet, il a fondé sa solution

sur les règles comptables édictées par le PCG 1982, alors

que celles-ci n'étaient applicables pas aux cotisations de taxe

professionnelle dont le plafonnement était sollicité. La seule

explication valable était que la Haute Assemblée avait, pour la

première fois, fait application de l'article 1647 B sexies du

CGI en suivant un raisonnement fiscal autonome66. C'est cette

interprétation que le Commissaire du gouvernement J. COURTIAL donnait,

dans ses conclusions concernant l'affaire Ministre c/ SNCF du 29

décembre 200067.

Aussi, le juge fiscal paraissait avoir opté pour

référence « glissante » aux règles comptables,

et non figée.

2. La référence au plan comptable en

vigueur lors de l'année d'imposition concernée

Le Conseil d'Etat a transposé la solution

dégagée dans l'arrêt min c/ CCI de Laval et de La

Mayenne au cas de l'article 1647 B sexies du CGI, dans l'affaire

Sté Hyper Média du 30 décembre

200268. En l'espèce, la société

requérante avait bénéficié d'un abandon de

créance de la part de sa société mère afin de

compenser une insuffisance des produits d'exploitation due à la

faiblesse des prix de vente qu'elle pratiquait en vue de conquérir des

parts de marché. Le Conseil d'Etat a jugé que cet abandon de

créance constituait, au sens du 2 du II de l'article 1647 B

sexies du CGI, une subvention d'exploitation devant concourir à

la production de l'exercice de la société requérante, et

devait donc être prise en compte dans sa valeur ajoutée. Il a

repris la distinction, introduite par le PCG 1982 et confirmée par le

PCG 1999, entre les subventions d'exploitation et les subventions

d'équilibre qui constituent des produits exceptionnels exclus de la

valeur ajoutée. Il a ainsi interprété les

catégories

66 L. OLLEON, « Taxe professionnelle et subventions,

Attention, plafond haut ! », RJF 5/03, p. 395-398.

67 J. COURTIAL, « Traitement des subventions d'exploitation

pour le calcul du plafonnement de la taxe professionnelle », BDCF 3/01,

n° 40, p. 25-27.

68 G. GOULARD, « Qu'est-ce qu'une subvention d'exploitation

entrant dans le calcul de la valeur ajoutée, pour l'application du

plafonnement de la taxe professionnelle (art. 1647 B sexies) ? », BDCF

3/03, n° 37, p. 36-39.

énumérées à l'article 1647 B sexies

du CGI à la lumière non pas du PCG 1957 mais des normes

comptables en vigueur au cours des années d'imposition en litige.

Le juge fiscal a donc confirmé qu'il convenait toujours

de se référer au plan comptable général en vigueur

pour les années en litige pour définir le périmètre

de chaque rubrique. Cette position revient à admettre que le

périmètre de ces rubriques évoluerait avec le plan

comptable général lui-même. En effet, Guillaume Goulard,

concluant sur l'affaire Hyper Média69, indiquait qu'

« il est préférable, dans la mesure du possible, de retenir

la définition du plan comptable général applicable

à la date des faits (...) Car il faut, en opportunité,

éviter d'introduire des divergences entre les notions que les

entreprises doivent appliquer en comptabilité et celles qu'elles doivent

respecter dans leurs relations avec l'administration fiscale ». Il

préconisait donc de retenir les définitions du plan comptable

général applicable à la date des faits lors de la

détermination de la valeur ajoutée. Le Conseil d'Etat a donc

suivi son commissaire du gouvernement. Par contre, si cette solution avait

été appliquée à l'affaire min c/ CCI de Laval

et de La Mayenne, elle aurait conduit à une solution inverse de

celle qui fut adoptée70.

3. La connexion entre le droit fiscal et la

réglementation comptable

La définition de la valeur ajoutée retenue dans

les décisions Clavé et Hyper Média

semble confirmer la connexion entre le droit fiscal et la réglementation

comptable. Ainsi, les produits ou les charges correspondant à des postes

comptables actuellement en vigueur, inclus ou pouvant être inclus dans

l'énumération de l'article 1647 B sexies du CGI, doivent

être pris en compte dans la valeur ajoutée. Le Conseil d'Etat

confirme, dans sa décision min c/ Sté foncière

Ariane du 4 août 2006, le principe selon lequel il y a lieu de se

reporter aux dispositions du plan comptable général dans leur

rédaction en vigueur lors de l'année d'imposition

concernée, afin de déterminer si une charge ou un produit se

rattache à l'une des rubriques de cet article. Cette jurisprudence,

devenue constante, renforcée dans son principe par la décision

SAS Sofinad, du 8 juin 2005, estime que la connexion entre la loi

fiscale et la réglementation comptable est glissante. Par

conséquent, lorsque la loi fiscale mentionne un terme comptable, elle

est réputée faire référence à la

définition de la

69 Ibid.

70 L. OLLEON, « Taxe professionnelle et subventions,

Attention, plafond haut ! », RJF 5/03, p. 395-398.

réglementation applicable à la période du

litige, et non à la date de l'adoption du texte de loi en cause. Tout se

passe comme si le PCG n'était qu'un texte d'application du CG

I71.

Cette règle n'est pas très conforme à

l'orthodoxie en matière d'interprétation des textes, qui aurait

plutôt conduit à définir les rubriques du CGI en fonction

du périmètre qui était le leur à la date où

le législateur les a retenues pour son énumération. Mais

le choix de se référer aux normes comptables en vigueur est le

seul compatible avec la volonté de simplicité pratique que marque

l'emploi, par le législateur, de catégories directement reprises

du droit comptable. En cas d'incohérence, la logique voudrait que le

juge s'en tienne au texte, même si cela se traduit par une perte de

recettes fiscales qu'on pourrait juger contraire à l'intention du

législateur. Rien n'interdit ce dernier d'adapter son texte à

l'évolution des normes comptables. Ainsi, s'il ne l'a pas fait, il

serait fâcheux d'en faire subir les conséquences aux

entreprises.

II. La possibilité de s'affranchir du respect des

règles comptables

Les choix comptables des entreprises constituent des

décisions de gestion qui sont opposables au juge de l'impôt, ainsi

qu'à l'administration. Le réalisme du droit fiscal permet

toutefois à l'administration de corriger la qualification comptable

erronée retenue par le contribuable ou de rechercher la

réalité derrière les apparences. En revanche, il ne peut

en aucun cas l'autoriser à écarter purement et simplement une

écriture à la fois régulière d'un point de vue

comptable et conforme à la réalité. Ainsi, lorsque deux

modes de comptabilisation sont possibles, il ne saurait être

reproché au contribuable de choisir celui qui minimise sa charge

fiscale72. Même si les écritures passées par le

contribuable respectent les règles comptables, il est possible de s'en

affranchir lorsqu'elles méconnaissent l'exigence de réalisme du

droit fiscal (A). Par ailleurs, le principe d'autonomie du droit fiscal serait

susceptible de fonder une solution consistant à écarter une

écriture comptable régulière et fondée, pour

l'application d'un texte fiscal qui renvoie aux normes comptables (B).

71 Y. BENARD, « Taxe professionnelle : controverse autour de

la valeur ajoutée », RJF 11/06, p. 962-969.

72 S. VERCLYTTE, « Quels sont les éléments

à prendre en compte pour le calcul de la valeur ajoutée, au sens

des dispositions relatives au plafonnement de la taxe professionnelle ? »,

BDCF 11/06, n° 135, p. 46-57.

A. Le respect du principe du réalisme du droit

fiscal

1. La « requalification » des inscriptions

comptables opérée par le juge de l'impôt

Dans l'affaire Hyper Média, la

société requérante avait régulièrement

comptabilisé l'abandon de créance dont elle avait

bénéficié dans un compte de produits exceptionnels, qui ne

relevait pas d'une rubrique mentionnée à l'article 1647 B

sexies du CGI. Pour l'inclure dans la valeur ajoutée, le

Conseil d'Etat a donc requalifié cet abandon de créance en

subvention d'exploitation, et écarté comme inopposable le mode de

comptabilisation retenue par la société. Or en principe, les

abandons de créance sont comptabilisés en produits exceptionnels.

Cette rubrique n'est pas mentionnée par le CGI et, par

conséquent, ne devrait pas être incluse dans la valeur

ajoutée. Mais il est vrai qu'en l'espèce, les abandons de

créances en cause auraient également pu être consentis sous

la forme de subventions d'exploitation, à partir du moment où ils

ne présentaient pas un caractère exceptionnel73. La

« requalification »74, opérée par le juge,

était indispensable pour traiter de manière identique des

produits qui correspondent, en pratique, à une même

réalité75.

Par ailleurs, quelle que soit la manière dont les

sommes en cause ont pu être légitimement comptabilisées en

virements internes (CE 8 juillet 1998, min c/ CCI de Laval et de La

Mayenne), en subvention (CE 29 décembre 2000 min c/ SNCF),

ou en produits exceptionnels (CE 30 décembre 2002, Sté Hyper

Média), elles constituaient toutes des subventions d'exploitation

et devaient donc être traitées de la même manière

pour calculer le plafond de taxe professionnelle, sous peine de

méconnaître le principe du réalisme du droit

fiscal76.

Cette faculté que le juge fiscal s'est reconnu semble

paradoxal au regard de la logique jurisprudentielle, selon laquelle l'article

1647 B sexies du CGI renvoie à des règles

comptables.

Ainsi, un certain flou s'installe en ce qui concerne les contours de la valeur

ajoutée fiscale.

73 Mémento comptable Lefebvre 2006 n° 648-3, dans Y.

BENARD, « Taxe professionnelle : controverse autour de la valeur

ajoutée », RJF 11/06, p. 962-969.

74 Notion qu'il ne faut pas confondre avec une rectification

d'erreur comptable.

75 S. VERCLYTTE, « Quels sont les éléments

à prendre en compte pour le calcul de la valeur ajoutée, au sens

des dispositions relatives au plafonnement de la taxe professionnelle ? »,

BDCF 11/06, n° 135, p. 46-57.

76 Ibid.

2. L'intrusion du juge fiscal dans le choix comptable

opéré par les redevables

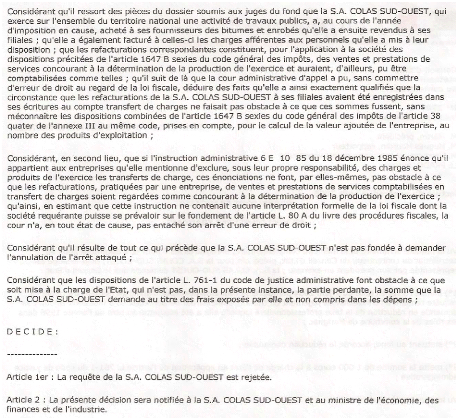

Dans la décision SA Colas Sud-Ouest de 2006,

le Conseil d'Etat écarte une écriture comptable pourtant conforme

au plan comptable général afin d'éviter une double

déduction, des mêmes charges, chez la société

mère et chez la filiale77. En effet, il a estimé que

les juges du fond n'avaient pas commis d'erreur de droit en retenant, parmi

plusieurs qualifications comptables possibles, la plus conforme au

réalisme du droit fiscal. De telles refacturations intra-groupe sont, en

principe, imposables même si elles sont effectuées à prix

coûtant, sauf si elles entrent dans l'exonération prévue

aux articles 261 B et 261 A du CGI en faveur de certains services rendus

à prix coûtant, et dont le prix doit correspondre à un prix

de pleine concurrence, à moins qu'il s'agisse d'un acte anormal de

gestion78. Ainsi, elles devraient être fiscalement

traitées comme des produits ordinaires79. Une telle

requalification est opportune, puisqu'elle est la seule à limiter, en

tout cas partiellement, la recherche d'optimisation fiscale qui guide

très souvent le choix d'inscrire de tels produits en transferts de

charges. En effet, une opération telle que celle en cause permet

à la société mère de déduire de sa valeur

ajoutée les achats de matériaux effectués pour le compte

de ses filiales. De plus, elle permet à ces filiales de déduire

de leur valeur ajoutée les mêmes achats, qui leur ont

été refacturés, mais également les sommes

correspondant au personnel mis à leur disposition. En revanche, si elles

avaient employé directement le personnel en cause, elles n'auraient pas

pu déduire les charges correspondantes. Cette « création de

charges » se traduit donc par une réduction globale de la valeur

ajoutée, retenue pour le calcul du plafonnement, en faveur de la

société mère et de ses filiales.

Par conséquent, abonder la valeur ajoutée de la

société mère du montant des sommes refacturées

semble être la seule manière d'éviter cette modification

artificielle (ou la volatilisation) de valeur ajoutée, en partie du

moins. Cet abondement permet de maintenir le volume global de cette valeur

ajoutée mais n'empêche pas une modification de la

répartition de cette valeur ajoutée. Ainsi, le montant de la

valeur ajoutée peut être réduit

77 A. BONNET, « Plafonnement : définition de la

valeur ajoutée selon les dispositions du plan comptable

général », RDF, 18 octobre 2007, n° 42, p. 32-34.

78 L'acte anormal de gestion est celui qui met une dépense

ou une perte à la charge de l'entreprise ou qui la prive d'une recette

sans être justifiée par les intérêts de

l'exploitation commerciale. Il revient à l'administration de prouver

qu'un acte n'a pas été accompli dans l'intérêt de

l'entreprise.

79 S. VERCLYTTE, « Quels sont les éléments

à prendre en compte pour le calcul de la valeur ajoutée, au sens

des dispositions relatives au plafonnement de la taxe professionnelle ? »,

BDCF 11/06, n° 135, p. 46-57.

chez les filiales, et augmenté chez la

société mère, ce qui n'est pas neutre puisque le taux de

taxe professionnelle applicable à cette dernière peut être

inférieur à celui applicable aux filiales.

La correction effectuée par le juge fiscal aboutit donc

à rétablir en volume global la valeur ajoutée initiale, ce

qui paraît conforme au principe de réalisme du droit fiscal.

3. La possibilité d'écarter des

règles comptables : une faculté ouverte par le juge

Le juge de l'impôt a ouvert une possibilité de

s'écarter des règles comptables dans une hypothèse

où le redevable aurait la possibilité de comptabiliser les sommes

en cause dans deux rubriques, dont seulement une serait mentionnée dans

le CGI. Or, en principe, lorsque le droit comptable offre une option entre deux

modes de comptabilisation dont un seul entre dans l'énumération

de l'article 1647 B sexies du CGI, les sommes en cause doivent

être prises en compte dans le calcul de la valeur ajoutée, quel

que soit le mode de comptabilisation choisi par l'entreprise (CE 30

décembre 2002 n° 238030, Sté Hyper-Média, CE

4 août 2006, n° 270961 à 270965, SA Colas

Sud-Ouest) 80. Cette règle ne va pas de soi au regard du

caractère en principe opposable des décisions de gestion, et donc

du choix de tel mode de comptabilisation régulier plutôt que de

tel autre. Mais le Conseil d'Etat semble la justifier par le souci de ne pas

trop s'éloigner de la volonté du législateur, et par la

préoccupation d'éviter l'artificielle volatilisation de valeur

ajoutée81.

Le rattachement d'un élément, composant la

valeur ajoutée produite par l'entreprise, au plan comptable en vigueur

et sa conformité est donc nécessaire mais pas suffisant. Lorsque

plusieurs qualifications comptables sont envisageables, il est possible de

retenir au nom du réalisme fiscal, celle qui va permettre de respecter

au mieux la logique économique et comptable.

A l'inverse, lorsque le droit comptable impose un seul mode de

comptabilisation dans une rubrique qui ne correspond à aucune de celles

énumérées par l'article 1647 B sexies du CGI, les

sommes en cause ne doivent pas, en principe, être prises en compte pour

le calcul de la valeur ajoutée82. Si tel était le cas,

cela aboutirait à une solution contraire au réalisme fiscal.

80 L. CHATEL, « Plafonnement de la taxe professionnelle en

fonction de la valeur ajoutée : comment délimiter les

catégories énumérées par l'article 1647 B sexies du

CGI ? », BGFE 6/06, p. 23-27.

81 Ibid.

82 Ibid.

En effet, le juge de l'impôt cherche à garantir

la cohérence entre le traitement fiscal et la logique économique

et comptable. Il semble ainsi être introduit une exigence purement

fiscale qui peut être source de difficultés pour le

contribuable.

B. La suppression d'une écriture comptable

régulière et fondée au nom du principe d'autonomie

fiscale

Le principe d'autonomie fiscale permet de déroger

à la règle selon laquelle les entreprises doivent se conformer

aux normes comptables lorsque celles-ci sont incompatibles avec la loi fiscale.

Or tel est le cas de l'utilisation du compte « transfert de charges »

lorsqu'elle aboutit à déduire deux fois certaines charges, ou

à retrancher des salaires de la valeur ajoutée fiscale alors que

le législateur avait entendu les y inclure. En effet, le maniement du

principe d'autonomie du droit fiscal n'est pas des plus simples dans le cas de

l'article 1647 B sexies du CGI, dès lors qu'il oblige à

faire le tri entre les règles comptables supposées compatibles

avec cet article et celles qui ne le sont pas. Si l'on combine ce principe avec

l'idée que les rubriques énumérées à

l'article précité s'interprètent à la

lumière de la réglementation comptable, il en découle que

les sommes qui n'ont pas été comptabilisées dans un compte

rattachable à l'une de ces rubriques doivent être prises en compte

dans la valeur ajoutée, lorsqu'elles auraient pu être

comptabilisées dans un tel compte (ainsi que l'a jugé le Conseil

d'Etat dans sa décision Hyper-Média, confirmée par la

décision Société Colas Sud-Ouest). Dans le cas contraire,

elles doivent être exclues de cette valeur ajoutée (ainsi que l'a

exposé S. VERCLYTTE dans ses conclusions sur la décision du 3

novembre 2006, Caisse fédérale du Crédit Mutuel

Océan83).

83 « Nous n'avons aucune hésitation à

admettre que, lorsque le droit comptable en vigueur autorise une option entre

deux modes de comptabilisation, et quelles que soient d'ailleurs les

éventuelles recommandations en faveur de telle ou telle branche de

l'option, le juge de l'impôt doit retenir la qualification comptable qui

satisfait le mieux l'exigence de réalisme fiscal. En revanche, si le

droit comptable impose formellement la comptabilisation dans une rubrique qui

ne correspond à aucune de celles énumérées par le