Le plafonnement de la taxe professionnelle( Télécharger le fichier original )par Sophie Deligiannis Université de Strasbourg - Master 2 Recherche Droit public général 2009 |

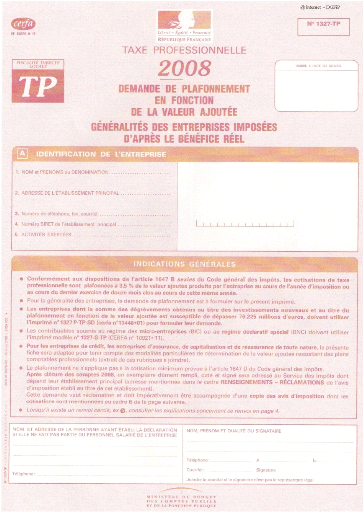

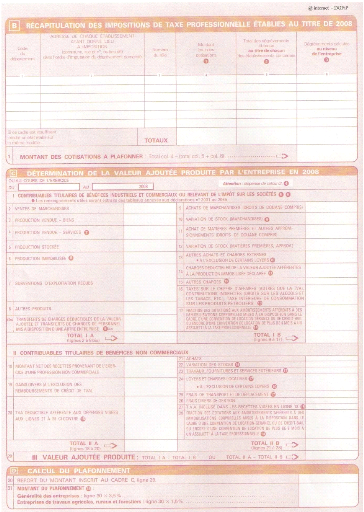

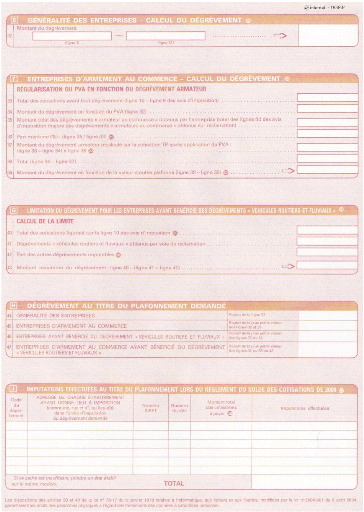

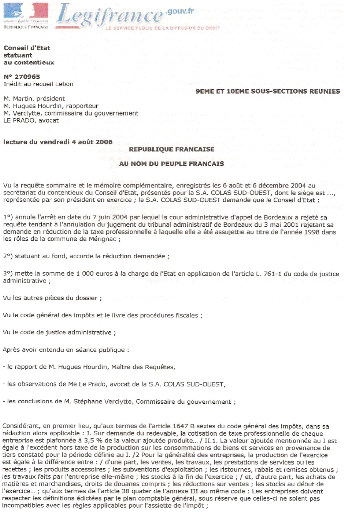

AnnexesAnnexe 1 : Imprimé n° 1327-TP 199 p. 79 Annexe 2 : CE 4 août 2006, n° 270965, SA Colas Sud-Ouest 200 p. 82 199 Source : < http://www.i mpots.gouv.fr/porta l/deploiement/p1/fichedescri ptiveformu lai re_5145/fichedescri ptiveformu lai re_5145.pdf>. 200 Source : < http://www. legifra nce.gouv.fr/affichJ u riAd min .do?oldAction=rechJ u riAd mi n&idTexte=CETATEXT0000082595 66&fastReq Id=1507774760&fastPos=1>.

Table des matières REMERCIEMENTS 3 LISTE DES PRINCIPALES ABREVIATIONS 4 SOMMAIRE 5 INTRODUCTION 6 SECTION 1 : LA DEFINITION FISCALE DE LA VALEUR AJOUTEE RETENUE PAR LE LEGISLATEUR 13 I. La valeur ajoutée : une notion fiscale définie par l'article 1647 B sexies du CGI 13 A. La prise en compte de la valeur ajoutée produite,

par le redevable, au cours de la

rétroactivité 15 B. La détermination de la valeur ajoutée en fonction du statut fiscal du redevable 16

dit « micro-BNC » 18 II. L'interprétation des mots « hors taxes » figurant dans la définition de la valeur ajoutée, donnée par le législateur 19

III. La difficulté pratique de la détermination des éléments entrant dans le calcul de la valeur ajoutée 23 SECTION 2 : L'EVOLUTION JURISPRUDENTIELLE VERS UNE DEFINITION SPECIFIQUEMENT FISCALE 24 I. Le fondement des éléments comptables composant la valeur ajoutée sur les dispositions du plan comptable général de 1957 24

II. La possibilité de s'affranchir du respect des règles comptables 29 A. Le respect du principe du réalisme du droit fiscal 30

B. La suppression d'une écriture comptable

régulière et fondée au nom du principe SECTION 3 : L'AVENIR DE LA JURISPRUDENCE DEGAGEE PAR LE CONSEIL

D'ETAT, A PROPOS DE LA VALEUR CHAPITRE 2 : LES PRINCIPAUX PROBLEMES SPECIFIQUES EN MATIERE DE

PLAFONNEMENT DE SECTION 1 : LE PROBLEME RELATIF A LA QUALIFICATION DE SUBVENTIONS D'EXPLOITATION 36

au sens de l'article 1647 B sexies du CGI, par le juge de l'impôt 38 SECTION 2 : LE PROBLEME RELATIF AUX COMPTES DE « TRANSFERTS DE CHARGES » 40 I. La définition des comptes de « transferts de charges » 40

II. La question relative à l'inclusion des comptes « transferts de charges » dans la valeur ajoutée 42

1er janvier 2007 46 CHAPITRE 3 : LE MECANISME DU PLAFONNEMENT EN FONCTION DE LA VALEUR AJOUTEE 48 SECTION 1 : LE MONTANT A DEDUIRE : LA COTISATION DE SUBSTITUTION 48 I. La cotisation de taxe professionnelle susceptible d'être plafonnée 49

ou des réductions dont bénéficient le redevable 50 III. Le paiement du dégrèvement par l'administration fiscale au profit du redevable 52 SECTION 2 : LA PROCEDURE POUR BENEFICIER DU PLAFONNEMENT DE TAXE PROFESSIONNELLE 53 I. Deux possibilités offertes aux redevables pour bénéficier du plafonnement en fonction de la valeur ajoutée 53 A. La demande de plafonnement et la déclaration d'imputation 53

B. Le bénéfice du dégrèvement par deux procédures distinctes 55 II. L'inopposabilité de la doctrine administrative en matière de plafonnement en fonction de la valeur ajoutée, sur le fondement de l'article L 80 A du LPF 56

SECTION 1 : LA POLITIQUE D'OPTIMISATION FISCALE DES ENTREPRISES 59 I. Le développement de stratégies d'évitement par les entreprises dans le but de baisser le plafond applicable à l'impôt restant dû en France 60

II. Les moyens limités de l'administration fiscale face aux manoeuvres d'optimisation fiscale effectuées par les entreprises 62 SECTION 2 : LE PLAFONNEMENT DE COTISATION DE TAXE PROFESSIONNELLE

: UN INSTRUMENT DE FREINAGE I. Les modalités de répartition de la charge du dégrèvement entre l'Etat et les collectivités territoriales 63

mécanismes de réfactions prévus par le législateur 65 II. Une auto-limitation des dépenses au niveau des collectivités territoriales : une conséquence liée à la participation au coût du plafonnement 66 ANNEXES 78 |

|