Modernisation de la cotation electronique et dynamique boursière: le cas de la bourse en ligne( Télécharger le fichier original )par Monia Johmani institut supérieur de gestion de Gabes - Master professionnel 2007 |

Section 3 : Etude de l'innovation financièreLa notion d'innovation financière remonte aux travaux de Gurley et Shaw5(*) qui ont porté sur l'économie monétaire et le développement du système financier. Boissieu souligne qu' « il y a innovation lorsque certaines caractéristiques individuelles sont changées, ou que leurs combinaisons sont modifiées »6(*). En effet, l'encouragement des marchés de capitaux et la diversification des instruments financiers apparaissent comme étant une meilleurs solution de passer d'une économie d'endettement où l'intermédiation financière prédomine à une économie de marché. En fait comme l'affirme De BOISSIEU7(*) , cette solution doit permettre : Ø L'apparition d'un nouveau produit financier se traduisant par une diversification du menu des actifs financiers. Ø Le développement du marché des capitaux. Ø L'introduction de nouvelles technologies de paiement. L'innovation financière a été adoptée par plusieurs institutions financières afin d'augmenter ou au moins de maintenir leurs parts du marché dans la collecte des ressources. Les principales réformes de l'environnement boursier en Tunisie ont concerné la promotion des sociétés d'investissement ainsi que la diversification des produits financiers pour faciliter l'ouverture du capital des entreprises (fond commun de placement, compte d'épargne d'emprunt obligataire et les titres participatifs). 3-1/ Création des sociétés d'investissement ; la gestion collective

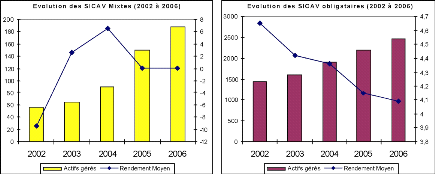

La gestion collective est une formule de gestion et de détention de portefeuille de valeurs mobilières. L'idée d'origine provient du fait que la gestion individuelle d'un portefeuille de valeurs mobilières soumet l'épargnant à des risques et des coûts non négligeables. En effet, les épargnants s'adressent à des sociétés d'investissement. Celles-ci sont des sociétés qui ont pour objet exclusif la gestion de portefeuille de valeur mobilière. A fin d'animer notre marché financier, les pouvoirs publics ont développé des organismes de placement collectif en valeurs mobilières (OPCVM). Les organismes de placement collectif en valeurs mobilières offrent aux investisseurs un placement à moyen ou long terme, en plus des avantages liés à la diversification du risque. Ils gèrent des portefeuilles collectifs en valeurs mobilières pour le compte d'une clientèle de particuliers ou d'institutionnels. On distingue : Ø Les sociétés d'investissement à capital variable (SICAV) Ø Les sociétés d'investissement à capital fixe (SICAF) Ø Les sociétés d'investissement à capital risque (SICAR) Les sociétés d'investissement sont agréées par le ministre des finances sur avis du Conseil du Marché Financier et de la Banque Centrale de Tunisie. La loi n°92-107 du 16 novembre 1992, vient promouvoir et organiser les sociétés d'investissement en Tunisie. 3-1-1 / Les sociétés d'investissement à capital variable (SICAV) Les sociétés d'investissement à capital variable sont des sociétés anonymes qui ont pour objet unique la gestion d'un portefeuille de valeurs mobilières. L'actif des sociétés d'investissements à capital variable doit être composé de façon constante de valeurs mobilières ayant fait l'objet d'une émission publique ou cotée en bourse, de titres émis ou garantis par l'Etat et de fonds en dépôt. On distingue les SICAV mixtes dont les portefeuilles sont constitués de titres de capital et de titres de créances et les SICAV obligataires ne comprenant que des titres de créances. Le graphique suivant montre bien l'évolution des SICAV obligataires ainsi que les SICAV mixtes. Graphique 7 : Evolution des SICAV

Source : bvmt 3-1-2 / Les sociétés d'investissement à capital fixe (SICAF) L'article premier de la loi n°88-92 du 2 Août 1988, définit les SICAF comme suit : «ce sont des sociétés anonymes dont la mission concourt à la mobilisation par voie publique de l'épargne au développement du marché financier et la promotion d'investissement». Ces sociétés gèrent un portefeuille de valeurs mobilières et interviennent sur le marché boursier en mettant à la disposition des entreprises les liquidités dont elles ont besoin. Les sociétés d'investissement à capital fixe ont pour objet la gestion au moyen de l'utilisation de leurs fonds propres, d'un portefeuille de valeurs mobilières. Graphique 8 : Evolution des actifs gérés par les SICAF (en MDT)

Source : bvmt

3-1-3 / Les sociétés d'investissement à capital risque (SICAR) Les sociétés d'investissement à capital risque ont pour objet la participation, pour leur propre compte ou pour le compte des tiers et en vue de sa rétrocession, au renforcement des fonds propres des entreprises et notamment des entreprises promues par les nouveaux promoteurs tels que définis par le code d'incitation aux investissements, des entreprises implantées dans les zones de développement régional, telles que fixées par le code d'incitation aux investissements, des entreprises objet d'opérations de mise à niveau ou rencontrant des difficultés économiques et bénéficiant de mesures de redressement conformément à la législation en vigueur, ainsi que des entreprises qui réalisent des investissements permettant de promouvoir la technologie ou sa maîtrise ainsi que l'innovation dans tous les secteurs économiques. Graphique 9 : Evolution des actifs gérés par les SICAR (en MDT)

sourc : bvmt La première SICAR en Tunisie est la société de participations et de promotion des investissements, créée en mars 1990 par l'ensemble des banques tunisiennes (10 banques commerciales et 7 banques de développement) au capital de 5.5 millions de dinars en cours d'augmentation à 10 millions de dinars. Tableau 6: Nombre des SICAR en activité (en unité)

Source : bvmt 3-2/ Diversification des produits financiers Plus récemment, la dynamisation du marché financier s'est poursuivie en vue de mobiliser l'épargne et rendre possible la privatisation des entreprises publiques. C'est ainsi q'une gamme de nouveaux produits financiers a été créé dès 1992 ; il s'agit des fonds communs de placement en valeurs mobilières, des comptes d'emprunts obligataires et enfin l'émission de titres participatifs. 3-2-1/ Les Fond Communs de Placement (FCP) La loi n°92-107 du 16 novembre 1992 portant institution des nouveaux produits financiers pour la mobilisation de l'épargne, dispose au niveau de l'article premier «les fonds communs de placement en valeurs mobilières est une copropriété entre des personnes physiques de valeurs mobilières. Le FCP n'a pas la personnalité morale». Le fonds commun de placement est donc une copropriété entre deux ou plusieurs personnes physiques de valeurs mobilières traduisant une somme placée à vue ou à court terme. La création des FCP doit répondre aux conditions suivantes : Ø Capital compris entre un minimum réglementaire de 10 Milles DT et 300 Milles DT. Ø Les FCP ne doivent pas détenir plus de 10% des titres émis par une seule entreprise. 3-2-2/ Le compte d'épargne d'emprunt obligataire En vue d'accroître la rotation des titres et de dynamiser le marché des transactions, la loi des finances de 1992 a introduit un nouveau produit financier qui est de nature à stimuler à la fois l'offre et la demande des titres et stabiliser à long terme, et ceci en permettant le recyclage des titres détenus dans un portefeuille. Il s'agit en fait d'un compte réservé exclusivement aux personnes physiques et uniquement à l'achat des obligations. Il peut être souvent auprès soit des banques de dépôts, soit des banques de développement, soit des banques d'investissements, ou enfin auprès des intermédiaires en bourse.

3-2-3/ Les titres participatifs (TP) Ce sont des titres intermédiaires entre les actions et les obligations : Ø Ils ne sont pas remboursables, en principe, qu'a la liquidation de l'entreprise. Donc les sociétés peuvent les considérer comme des fonds propres. Ø Une partie de la rémunération de ces titres est fixe et l'autre variable, indexée sur les bénéfices de la société. Ø La rémunération globale est assortie d'un minimum et d'un maximum qui peuvent être eux-mêmes fixes ou variables. Ø Ce sont des valeurs mobilières négociables leur rémunération comporte obligatoirement une partie fixes et une partie variable calculée par référence à des éléments relatifs à l'activité ou aux résultats de la société, et assise sur le nominal du titre. Ø La rémunération est fixée par le prospectus d'émission (Le prospectus d'émission comprend toutes les informations nécessaires aux investisseurs pour fonder leur jugement sur le patrimoine, l'activité, la situation financière, les résultats et les perspectives de l'émetteur, ainsi que sur les droits attachés aux instruments financiers offerts. Ces renseignements sont définis dans les schémas annexés aux règlements du C.M.F). Ø Ils sont inscrits à une ligne particulière du bilan de l'entreprise qui les émet. * 5 J.Gurley et E. Shaw, « La monnaie dans une théorie des actifs monétaires », Edition Cujas, Paris, 1973. * 6 De Boissieu. C, « innovation financière et contrôle monétaire : essai d'interprétation », Revue Banque, n° 413,12/83 * 7 De Boissieu. C, « mutation et fragilités des systèmes financiers » 1987, Revue française d'économie, vol 79. |

|