5.2 Identification de l'ordre d de diff'erence

A` présent que notre série du cycle du prix de

pétrole n'est pas stationnaire, nous procédons a` la

stationnarisation de celle-ci. Le type de non stationnaritén'ayant

révéléni tendance ni constante, nous stationnarisons notre

série du cycle par différentiation

successive.

Nous opérons par itérations. La procédure

du test de Dickey-Fuller Augmenté(ADF) est appliquée a` la

première différence (ÄXt = Xt-Xt_1) du cycle Ct.

Les résultats obtenus nous montrent que le cycle n'est pas stationnaire

en première différence. Nous passons a` la différence

d'ordre 2 et jusque là, le cycle n'est non plus stationnaire. Nous

itérons le procédéde différentiation

jusqu'àl'ordre d = 4. Les résultats du test ADF nous montre que

la série du cycle est stationnaire en quatrième

différence.

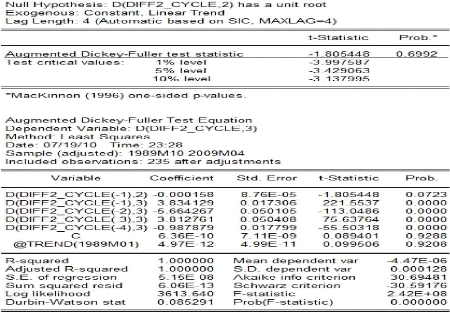

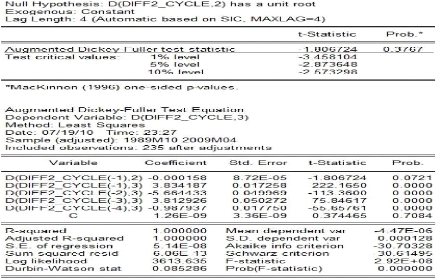

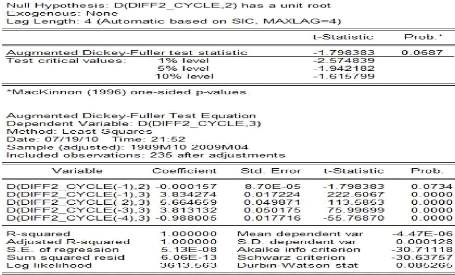

En effet, les résultats du test (graphique 7) sur la

différentielle d'ordre 4 de la série du cycle nous permettent de

rejeter l'hypothèse de présence de racine unitaire, au seuil

28Voir Lardic et al. (2002).

de 10 %. Le modèle 1 nous a permis de prendre cette

d'ecision, avec la statistique t de student 'egale a` -1,798 et une

probabilit'e critique de 0,06.

Ce paramètre de diff'erentiation relativement fort (d = 4)

confirme le fait que le cycle de tout processus stochastique possède en

g'en'eral une m'emoire forte.

Graphique 7 - R'esultats du modèle 3 de

Dickey-Fuller sur la s'erie en 4ème diff'erence

Graphique 8 - Résultats du modèle 2 de

Dickey-Fuller sur la série en 4ème différence

Graphique 9 - Résultats du modèle 1 de

Dickey-Fuller sur la série en 4ème différence

5.3 Identification du processus générateur de la

série différenci'ee

L'objectif de ce paragraphe est d'identifier les ordres p et q

du processus ARMA(p, q) ayant générénotre cycle

différenciée a` l'ordre 4. Comme l'illustre le graphique 15 de la

page 38, les termes du corrélogramme simple du cycle en quatrième

différence présentent une décroissance

sinuso·ýdale. Par ailleurs, l'information que nous renseigne le

corrélogramme partiel du cycle en quatrième différence

nous permet de faire une restriction sur les valeurs probables29 du

paramètre p, en prenant p = 4, et de postuler que le cycle

différenciéa` l'ordre d = 4 a

étégénérépar un processus AR(p). Il nous

paraàýt donc judicieux de conclure quant a` la classe de tous les

processus ARIMA(p, 4, q), avec (p, q) E {1, 2, 3, 4} x {0}, pouvant avoir

générer la composante cyclique du prix de pétrole.

Pour sélectionner le paramètre p, nous faisons

recours au critère d'information d'Akaike. Nous calculerons le

critère AIC pour chacun des modèles envisagés et

choisirons celui qui le minimise. Le tableau suivant présente, pour (p,

q) E {1, 2, 3, 4} x {0}, la valeur du critère d'information AIC pour une

modélisation ARIMA(p, 4, q) du cycle.

PT t=1 E2

Le critère d'Akaike se calcule suivant l'expression

suivante : AIC = log( T ) +

t

2(p+q)

T , o`u Et est le résidu estimédu modèle

considéréet T le nombre total d'observations.

Tableau 2 - Valeurs calculées de l'information

d'Akaike

|

p

|

1

|

2

|

3

|

4

|

|

q = 0

|

-435.7610

|

-437.1502

|

-370.8264

|

-400.2628

|

A` présent, nous nous prononcons sur le modèle

qui aurait généréle cycle des cours de pétrole, il

s'agit de ARIMA(4, 4, 0). Bien plus, au regard des résultats du tableau

ci-dessus, le modèle qui résulte de la minimisation du

critère AIC est le modèle ARIMA(2, 4,0). Ainsi donc, au cas o`u

une des hypothèses de validation du modèle venait a` être

violée, nous spécifions ce second modèle pour notre

série du cycle des cours de pétrole. La violation une fois de

plus des hypothèses de ce dernier modèle nous emmènera a`

postuler un autre (ARIMA(1, 4, 0)) et ainsi de suite jusqu'àla

validation de

29En fait, suivant les propriétés

identifiées de l'autocorrélogramme simple et

l'autocorrélogramme partiel (décroissance

sinuso·ýdale du premier et 4 premiers retards non nuls pour le

second), on a p = 4. Toutefois, pour une éventuelle non validation des

hypothèses du modèle, des autres valeurs de p doivent être

choisies dans l'ensemble des p < 4 et suivant la minimisation du

critère d'information.

toutes les hypoth`eses du mod`ele final retenu. Nous estimons

dans le paragraphe suivant les param`etres du mod`ele retenu.

|