3-5- Produits financiers Islamiques

Dans le paragraphe précédent, nous avons vu les

bases sur lesquels repose la finance islamique. Nous allons voir dans cette

partie les différents mécanismes juridico-financiers que les

banques islamiques et les filiales islamiques des banques conventionnelles ont

développé pour rester dans la légalité islamique.

En effet, la mobilisation et l'emploi des capitaux dans la finance islamique

reposent sur des concepts juridiques différents de ceux des banques

traditionnelles (Muhsin Muhammad, 1981). Au cours de son

développement, la finance islamique a créé plusieurs

instruments afin de satisfaire les besoins de leurs clients. Certains de ces

instruments sont des constructions arabes préislamiques

développées à l'origine pour les besoins des

villes-états marchandes déjà citées.

Compte tenu du nombre de contrats existants aujourd'hui, nous

avons décidé d'évoquer les contrats les plus

utilisés et les plus connus dans le secteur de la finance islamique.

Ceux-ci ont joué un rôle prépondérant dans

l'évolution croissante de la finance islamique.

Pour cela, nous devons dissocier les instruments dits

« participatifs » qui comportent la Murabaha, la Mudaraba

et la Musharaka et les instruments dits « de financement »

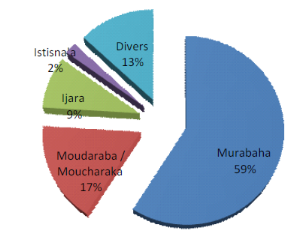

qui regroupent les contrats tels que l'Ijara et l'Istisna. Ce graphique nous

permet d'avoir un aperçu de la tendance des contrats utilisés

dans ce secteur.

Répartitions des actifs islamiques selon le type

de produit, Rapport moral sur l'argent dans le monde (2005),

Association d'Economie Financière.

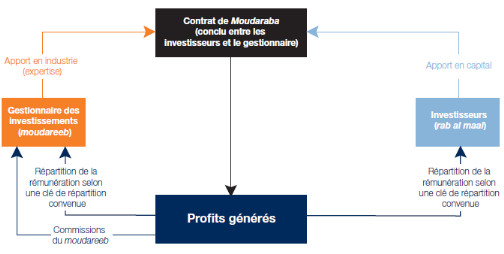

3-5-1. Mudaraba

La Mudaraba est une technique de financement utilisée

par les banques islamiques. La banque joue le rôle de l'investisseur

(Rab el Mal). Elle s'engage à financer intégralement le projet.

En contrepartie, l'entrepreneur (Moudarib) doit assurer la gestion du projet.

La rémunération est fondée sur un pourcentage de

bénéfices de l'entrepreneur fixé à l'avance. Les

pertes éventuelles doivent être supportées par le seul

bailleur de capitaux. Le chef d'entreprise renonce à une

rémunération variable de son travail. Aujourd'hui, la Mudaraba

peut s'appliquer à diverses activités économiques.

Principe de Mudaraba, Herbert Smith (2009), le guide de la

finance islamique .

3-5-2.

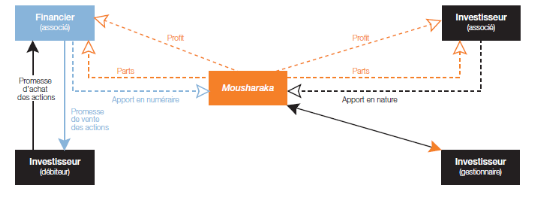

Musharaka

La Musharaka est un contrat entre la banque et le client en

vertu duquel la banque et le client apportent chacun des capitaux en vue d'un

projet spécifique. Les partenaires apportent les fonds, mais seul un

d'eux, dispose de la charge de la gestion du projet.

Les conditions de partage des profits sont

prédéfinies. La répartition des bénéfices

réalisés est au prorata. Le remboursement obéit à

un tableau d'amortissement qui comprend, outre le capital principal, les

bénéfices tirés par la banque pour cette opération.

Les pertes sont partagées en fonction de l'apport en capital investi.

Principe de Musharaka, Herbert Smith (2009), le guide de la

finance islamique

|